Gestiegene Gewinnprognosen im Markt für Unternehmensanleihen haben die Messlatte für die Berichtssaison zum zweiten Quartal deutlich angehoben. Gleichzeitig dürften die Investitionsausgaben der KI-Hyperscaler die Marktdynamik weiterhin maßgeblich prägen.

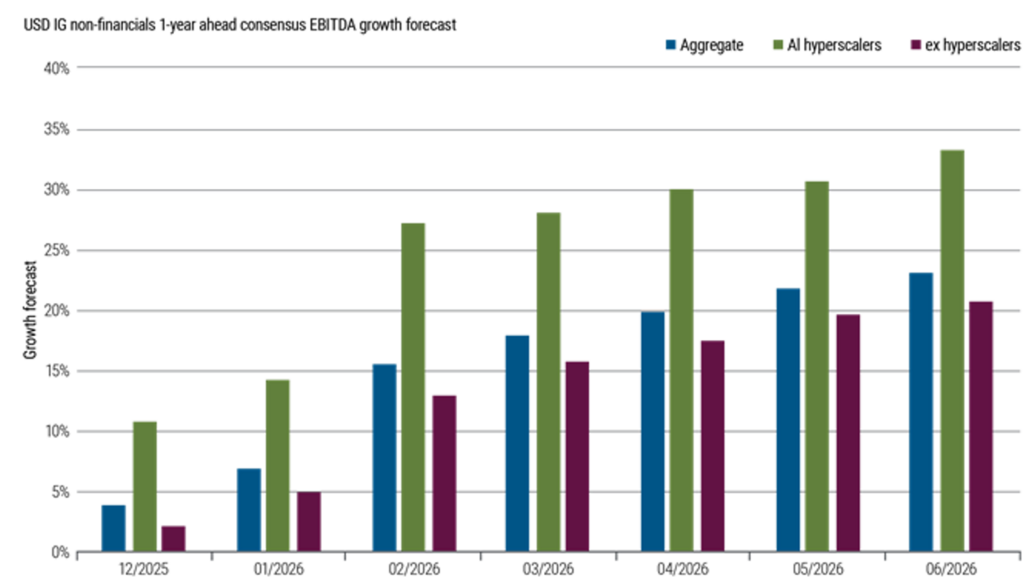

Seit Jahresbeginn hat sich der Markt deutlich optimistischer hinsichtlich der Gewinnaussichten von auf US-Dollar lautenden Investment-Grade-Unternehmensanleihen (IG) gezeigt. Trotz des Iran-Konflikts wurden die Gewinnprognosen kontinuierlich nach oben revidiert (s. Abbildung 1). Die erste Welle der Aufwärtskorrekturen folgte auf die überwiegend starken Quartalsergebnisse der KI-Hyperscaler. Der Großteil der Verbesserung entfiel jedoch auf Unternehmen außerhalb des Finanzsektors: Hier haben Analysten ihre Erwartungen für das aggregierte EBITDA-Wachstum (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen) innerhalb eines Jahres vervierfacht – von rund 5% Ende Januar auf mehr als 20% zum 30. Juni.

Trotz vereinzelter Sorgen, dass ein möglicher Inflationsschock die Gewinnmargen belasten könnte, stuft der Markt dieses Risiko bislang als gering ein. Entsprechend haben sich die Erwartungen an die aggregierten Gewinnmargen von auf US-Dollar lautenden Investment-Grade-Unternehmensanleihen seit Jahresbeginn von 20% auf 24% erhöht. Damit liegen sie über dem Median von 21% für den Zeitraum 2015 bis 2025.

Neben den Gewinnergebnissen werden weiterhin die Prognosen der Unternehmen zu ihren Investitionsplänen im Mittelpunkt stehen, insbesondere bei den Hyperscalern. Im Jahr 2025 entfiel auf diese fünf Unternehmen rund ein Drittel der gesamten Investitionsausgaben von US-Unternehmen mit Investment-Grade-Rating. Obwohl die Investitionspläne für das laufende Jahr bereits weitgehend festgelegt sind, wird der Fokus auf zusätzlichen Einblicken in die Entwicklung ab 2027 liegen. Aktuellen Prognosen zufolge werden die Hyperscaler bis 2027 54% der gesamten Investitionsausgaben ausmachen, was einem Volumen von 915 Milliarden US-Dollar entspricht (s. Abbildung 3). Tatsächlich wird der gesamte erwartete Anstieg der Unternehmensinvestitionen im USD-Investment-Grade-Segment gegenüber dem Niveau von 2025 ausschließlich von den fünf Hyperscalern getragen.

Ein weiterer nachgelagerter Effekt im Zusammenhang mit den Investitionsausgaben besteht darin, dass diese direkt in die zukünftigen Gewinnerwartungen einfließen. Die zugrunde liegenden Umsätze werden von den „Pick-and-Shovel“-Anbietern des KI-Ökosystems bei ihrer Entstehung erfasst, während die Aufwendungen bei den Hyperscalern aktiviert werden und somit letztlich nicht in den EBITDA-Zahlen enthalten sind.

Der gleiche Gewinnoptimismus zeigt sich auch bei den Emittenten von US-Dollar-High-Yield-Anleihen (HY). Abbildung 4 zeigt, dass die Analystenerwartungen für das aggregierte EBITDA-Wachstum seit Ende Januar von knapp unter 4% auf über 14% zum Ende Juni gestiegen sind, während die erwarteten EBITDA-Margen relativ stabil blieben.

Um dies zu verdeutlichen: Der Kreis der Unternehmen im Index bleibt ab Dezember 2025 unverändert und wird daher seit Jahresbeginn nicht durch Effekte aus Änderungen der Indexzusammensetzung beeinflusst, wie beispielsweise durch „Fallen Angels“ (Emittenten mit Investment-Grade-Rating, die auf High Yield herabgestuft wurden). Diese weisen aufgrund ihrer Größe in der Regel ein höheres EBITDA auf als das durchschnittliche High-Yield-Unternehmen. Die Entwicklung ist daher eher als Beleg für die anhaltende Widerstandsfähigkeit der US-Wirtschaft zu werten – trotz Anzeichen für eine zunehmende K-förmige wirtschaftliche Divergenz.

Da wir in den kommenden Wochen nun endgültig in die Berichtssaison eintreten, wird sich zeigen, ob der in den Analystenerwartungen zum Ausdruck kommende Optimismus für diese US-Dollar-Emittenten im Investment-Grade- und High-Yield-Segment gerechtfertigt ist.

www.fixed-income.org

Die Berichtssaison aus Perspektive der Kreditmärkte: Die Messlatte liegt höher

Abbildung 1: Analysten heben ihre Prognosen für das EBITDA-Wachstum von auf US-Dollar lautenden Investment-Grade-Unternehmensanleihen im kommenden Jahr an; Quelle: Bloomberg, PIMCO, Stand: 30. Juni 2026. Zu den KI-Hyperscalern zählen Alphabet (GOOGL), Amazon (AMZN), Meta Platforms (META), Microsoft (MSFT) und Oracle (ORCL).

fixed-income.org

- BOND MAGAZINE

- Who is Who

- Anleihen-Check

- Investment

- Neuemissionen

- Unternehmens-News

- Restrukturierung

- Schuldscheindarlehen

- Emission von Anleihen

- Handelbarkeit

- Schuldverschreibungsgesetz (SchVG)

- Anleihehandel QUOTRIX Wochenrückblick

- Zinsen, Renditen, Geldmarktsätze

- Ratingdefinition

- Events

- Links

- Über uns

- Impressum

- Datenschutzerklärung