Viele Anleger gehen davon aus, dass aktive Manager selten ihre Benchmarks übertreffen, und übertragen diese Überzeugung oft auf alle Anlageklassen. Jahrzehntelange Untersuchungen stützen diese Ansicht in Bezug auf Aktien, wo Markteffizienz und Transparenz es aktiven Strategien erschweren, Mehrwert zu schaffen. Bei festverzinslichen Wertpapieren ist dies jedoch anders. Die Anleihemärkte sind strukturell weniger effizient, weniger transparent und weitaus fragmentierter – was erfahrenen aktiven Managern Chancen eröffnet.

Das Wachstum passiver Anlagen hat diese Ineffizienzen nur noch verstärkt, da indexorientierte Kapitalflüsse die Preisbildung verzerren und die Marktdisziplin, die einst von aktiven Anlegern ausgeübt wurde, verringern können. Daten von Morningstar zeigen beispielsweise, dass aktive europäische Fixed-Income-Manager in den fünf Jahren bis Juni 2025 auf den wichtigsten Unternehmensanleihemärkten eine bedeutende annualisierte Outperformance gegenüber ihren passiven Pendants erzielt haben.

Sieben Strategien, mit denen aktive Manager ihre Benchmarks übertrumpfen können

Es gibt eine Reihe von Strategien, die Fixed-Income-Manager anwenden können, um bei festverzinslichen Wertpapieren einen Mehrwert zu erzielen. Dazu gehören:

1. Duration- und Zinskurvenstrategien: Aktive Manager können ihre Portfolios strategisch auf der Grundlage ihrer Prognosen für die künftigen Marktzinsen und Renditen anpassen. Wenn sie einen Rückgang der Renditen erwarten, könnten sie Wertpapiere mit längerer Laufzeit hinzufügen, die in der Regel am meisten von einem solchen Szenario profitieren. Fortgeschrittenere Ansätze umfassen die Ausrichtung auf bestimmte Segmente der Zinsstrukturkurve oder die Streuung der Anlagen über verschiedene Laufzeiten. Wenn beispielsweise die Kreditspreads über alle Laufzeiten hinweg relativ einheitlich sind, könnte ein Manager das Kreditengagement in kürzeren Laufzeiten übergewichten und gleichzeitig Staatsanleihen mit längeren Laufzeiten bevorzugen. Dies erhöht die Portfoliorendite und minimiert gleichzeitig die Auswirkungen einer möglichen künftigen unterdurchschnittlichen Kreditperformance.

2. Wertpapierauswahl mittels Fundamentalanalyse: Die fundamentale Kreditanalyse zielt darauf ab, Wertpapiere zu identifizieren, bei denen der Manager der Ansicht ist, dass die Bewertungen die aktuellen und zukünftigen Aussichten des Unternehmens nicht genau widerspiegeln. Emittenten können Stresstests hinsichtlich Risiken wie Rechtsstreitigkeiten, neuen Vorschriften, ökologischen oder sozialen Faktoren und potenziellen Fusionen oder Übernahmen unterzogen werden.

3. Erzielung von Neuemissionsprämien: Im Gegensatz zu Aktien haben festverzinsliche Anlagen in der Regel ein festes Fälligkeitsdatum. Wenn dieses Datum näher rückt, muss der emittierende Staat oder das emittierende Unternehmen in der Regel an den Markt zurückkehren, um die Schulden zu refinanzieren. Sie können auch aus verschiedenen Gründen neue Schuldtitel emittieren, beispielsweise zur Finanzierung von Wachstum oder Akquisitionen. In der Unternehmenswelt bieten Emittenten neue Schuldtitel oft mit etwas höheren Renditen als am Markt an, um Käufer anzulocken – ein Phänomen, das als Neuemissionsprämie bekannt ist. Aktive Manager können davon profitieren, indem sie die Chancen auf den Primärmärkten genau beobachten.

4. Nutzung der Marktfragmentierung: Der Kauf einer Aktie ist in der Regel unkompliziert – es gibt in der Regel nur eine einzige Aktienklasse, die gekauft werden kann. Im Gegensatz dazu ist die Anlage in eine Unternehmensanleihe weitaus komplexer. Ein einzelner Emittent kann zahlreiche Anleihen im Umlauf haben, die sich jeweils in Bezug auf Laufzeit, Währung, rechtliche Bedingungen, Schutzklauseln, Position in der Kapitalstruktur und Liquiditätsgrad unterscheiden. Diese Fragmentierung schafft ein breites Spektrum an Anlage en für Anleger und vielfältige Möglichkeiten für aktive Manager. Ein Anleger, der höhere Erträge anstrebt, könnte sich beispielsweise für den Kauf einer nachrangigen Anleihe mit niedrigerem Rating von einem großen, finanziell soliden Emittenten entscheiden. Dieser Teil der Kapitalstruktur birgt zwar ein höheres Verlustrisiko als vorrangige Anleihen, aber der Anleger könnte zu dem Schluss kommen, dass die Größe, die Cash-Generierung und die Marktposition des Emittenten die Ausfallwahrscheinlichkeit erheblich verringern – wodurch die zusätzliche Rendite zu einem attraktiven Kompromiss wird.

5. Sektorstrategie: Ganze Sektoren innerhalb des Rentenmarktes können manchmal zu Bewertungen gehandelt werden, die wenig mit der zugrunde liegenden Stärke oder Schwäche der darin enthaltenen Unternehmen zu tun haben. Dies spiegelt oft die Tatsache wider, dass Sektoren ihre eigenen Wirtschafts- und Kreditzyklen durchlaufen, die sich vom Gesamtmarkt unterscheiden können. Einige Sektoren können auch strukturell übermäßig verschuldet sein, was sie sowohl aus Sicht der Kreditqualität als auch der Bewertung grundsätzlich weniger attraktiv macht. Aktive Manager sind nicht gezwungen, diese schwächeren Bereiche zu halten. Sie können sich aus Sektoren zurückziehen, in denen sich die Fundamentaldaten verschlechtern oder die Verschuldung steigt, und sich stattdessen auf diejenigen konzentrieren, in denen sich die Bilanzen verbessern oder die Bewertungen die Risiken genauer widerspiegeln.

6. Beta-Management: Anleiheindizes spiegeln eine Mischung von Emittenten und damit ein bestimmtes Gesamtkreditrisiko zu einem bestimmten Zeitpunkt wider. Aktive Manager hingegen sind nicht an dieses Risikoprofil gebunden. Sie können das Kreditengagement bewusst erhöhen oder reduzieren, je nachdem, wo wir uns im Kreditzyklus befinden, wie die aktuellen Bewertungen aussehen oder welche kurzfristigen taktischen Überlegungen vorliegen. Ein anschauliches Beispiel hierfür ist der Bloomberg Aggregate Index, der Staats- und Unternehmensanleihen miteinander verbindet. Aktive Manager können Portfolios in Richtung Unternehmensanleihen verschieben, wenn die Kreditspreads eine attraktive Risikokompensation bieten, oder in Richtung Staatsanleihen, wenn die wirtschaftlichen Bedingungen eine größere Defensivität erfordern.

7. Relativer Wert: Der Wert von festverzinslichen Instrumenten kann zu jedem Zeitpunkt je nach Region und Marktsegment erheblich variieren. Beispielsweise könnte ein großer US-Emittent Anleihen in US-Dollar, Euro und japanischen Yen verkaufen, wobei jeder Markt das gleiche Kreditrisiko je nach lokaler Nachfrage, Währungsdynamik und Marktbedingungen unterschiedlich bewertet. Aktive Manager können diese Diskrepanzen nutzen, indem sie mehr in den Markt investieren, in dem die Anleihen des Emittenten den attraktivsten relativen Wert bieten, und ihr Engagement dort reduzieren, wo die Preise weniger günstig sind – so werden marktübergreifende Ineffizienzen zu einer potenziellen Quelle für Alpha.

Insbesondere können diese Strategien nicht nur dazu verwendet werden, eine bestimmte Benchmark oder einen bestimmten Index zu übertreffen. Sie können auch von aktiven Fixed-Income-Managern eingesetzt werden, die unter verschiedenen Marktbedingungen eine absolute, positive Rendite erzielen möchten.

Die versteckten Risiken passiver festverzinslicher Anlagen

Anleger in festverzinsliche Wertpapiere müssen sich der Grenzen traditioneller Anleiheindizes bewusst sein – insbesondere, wenn sie einen passiven Ansatz verfolgen. Im Gegensatz zu Aktienindizes, die naturgemäß zu den größten und erfolgreichsten Unternehmen tendieren, sind Anleiheindizes nach den größten Emittenten von Schuldtiteln gewichtet, seien es Staaten oder Unternehmen. Das bedeutet, dass die am höchsten verschuldeten Emittenten innerhalb eines Index die größte Bedeutung haben, was oft zu einer schlechten Diversifizierung und einer unbeabsichtigten Konzentration auf hoch verschuldete Emittenten führt.

Erschwerend kommt hinzu, dass der Aufstieg passiver Anlagen die traditionelle Funktion der Anleihemärkte als „Bond Vigilantes” geschwächt hat – die Marktdisziplin, die einst herrschte, als Anleger sich weigerten, Regierungen oder Unternehmen zu finanzieren, die eine nicht nachhaltige Finanzpolitik oder Geschäftsmodelle verfolgten. Da passive Fonds Anleihen proportional zu ihrer Indexgewichtung halten müssen, können selbst hoch verschuldete Emittenten weiterhin Kapital erhalten, wodurch eine wichtige Quelle der Marktverantwortlichkeit verloren geht.

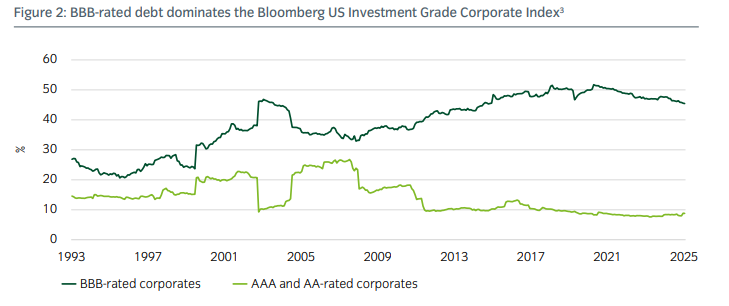

Die Umschlaggeschwindigkeit bei Rentenindizes ist deutlich höher als bei Aktienindizes. Anleihen fallen regelmäßig aus dem Index, wenn sie sich ihrer Fälligkeit nähern oder unter die für die Aufnahme erforderlichen Bonitätsschwellen fallen, was für passive Anleger eine strukturelle Herausforderung darstellt. Dieses Problem wird durch die zunehmende Dominanz von Unternehmen mit BBB-Rating in Investment-Grade-Indizes noch verstärkt – eine Folge davon, dass große Emittenten von ihren Aktionären zu einer höheren Verschuldung angehalten werden. Wie Abbildung 2 zeigt, machen Anleihen mit BBB-Rating mittlerweile knapp die Hälfte des Bloomberg US Investment Grade Corporate Index aus, während Anleihen mit den höchsten Ratings AAA und AA weniger als 10 % ausmachen.

Dies erhöht das Risiko, dass selbst große Unternehmen in Zeiten wirtschaftlicher Belastungen unter Investment Grade herabgestuft werden können, wodurch passive Anleger gezwungen sind, zum ungünstigsten Zeitpunkt zu verkaufen. Eine Kombination aus Gebühren und Transaktionskosten, die erforderlich sind, um mit Indexänderungen Schritt zu halten, kann in einigen Fällen zu einer Underperformance passiver Fonds gegenüber ihrem Referenzindex beitragen.

www.fixed-income.org