Anleger betrachten Unsicherheit zunehmend nicht mehr als vorübergehende Störung, sondern als beständiges Merkmal des Anlageumfelds nach der Pandemie. In den letzten Jahren haben sich ändernde Zentralbankpolitik, wiederkehrende Inflationsüberraschungen, geopolitische Schocks und instabile Korrelationen zwischen verschiedenen Anlageklassen wiederholt zu kurzlebigen Phasen der Volatilität geführt. Diese Phasen folgten jedoch einem weitgehend einheitlichen Muster.

Marktstress führte typischerweise zu kurzen Phasen der Spread-Ausweitung, woraufhin sich die Dynamik von Angebot und Nachfrage wieder durchsetzte. Erhöhte absolute Renditeniveau zogen durchweg die Nachfrage der Anleger an, während sich Neuemissionen weiterhin auf Refinanzierungen konzentrierten und das Nettoangebot kaum nennenswert wuchs. Das daraus resultierende Ungleichgewicht zwischen Angebot und Nachfrage führte dazu, dass sich die Renditen mit nachlassender Volatilität wieder verengten.

Anhaltend hohe Renditen haben zudem das Anlegerverhalten geprägt. Die Opportunitätskosten einer zu geringen Anlagequote oder des Versuchs, den richtigen Einstiegszeitpunkt zu erwischen, waren erheblich, was Anleger dazu veranlasste, Kernallokationen aufzubauen und in Phasen der Volatilität selektiv zuzuschlagen. Anstatt Volatilität als Signal zur Risikoreduzierung zu betrachten, haben wir beobachtet, dass Anleger diese Phasen zunehmend als Gelegenheit nutzen, ihr Engagement schrittweise auszubauen.

Sofern es nicht zu einer schweren Rezession kommt, sehen wir wenig Grund dafür, dass sich dieses Muster in naher Zukunft ändern wird.

High-Yield Anleihen haben verschiedene Krisen überstanden

Letztendlich haben die Märkte für High-Yield-Anleihen in den letzten Jahrzehnten verschiedene Krisen überstanden, darunter die Pandemie und den jüngsten Zinsanstieg. Infolgedessen haben High-Yield-Unternehmen ihre Governance-Prozesse schrittweise verbessert, um ihre Widerstandsfähigkeit in Zeiten ungünstiger Wirtschafts- und Marktbedingungen zu stärken.

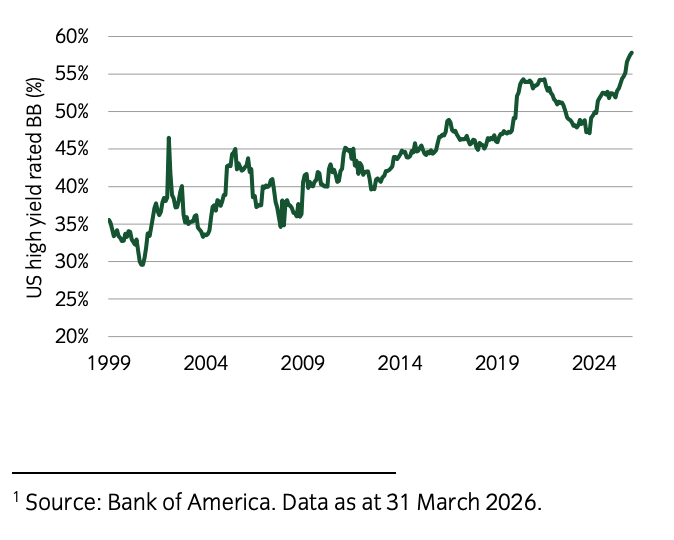

Eine Folge davon war eine deutliche Verbesserung der aggregierten Kreditqualität des globalen Marktes für Hochzinsanleihen. In den USA beispielsweise wiesen Ende März 2026 fast 58 % des Marktes das höchste BB-Rating auf. Dieser Wert ist seit einem Tiefstand von 29,6 % im Jahr 2001 kontinuierlich gestiegen. Viele Unternehmen, die eine maßgeschneiderte Finanzierung benötigten oder über weniger sichere Cashflows verfügten, sind auf private Kreditmärkte umgestiegen. Diese Unternehmen wiesen oft ein niedrigeres Rating auf, weshalb der Anteil der Triple-C-Unternehmen am Markt gegenüber dem Höchststand um mehr als 50 % zurückgegangen ist, was wiederum die Kreditqualität des Gesamtmarktes verbessert hat.

Eine Analyse der Verschuldungsdaten unterstreicht diese Verbesserung zusätzlich; diese misst den Verschuldungsgrad eines Unternehmens im Verhältnis zu seinem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Nehmen wir den US-Hochzinsanleihemarkt als Beispiel: Obwohl die Nettoverschuldung seit den Tiefstständen im Jahr 2023 leicht angestiegen ist, liegt sie mit dem 3,8-fachen (was bedeutet, dass die Verschuldung das 3,8-Fache des Eigenkapitals beträgt) unter dem 10-Jahres-Durchschnitt von 4.

Technisches Fundament bleibt stark

In den letzten Jahren wurden die Hochzinsanleihemärkte durch ein starkes technisches Fundament gestützt, was in erster Linie auf eine Weiterentwicklung des zugrunde liegenden Managements von Hochzinsunternehmen zurückzuführen ist. Managementteams setzen oft klar definierte Wachstumspläne um und führen schnell wachsende Unternehmen mit konkreten Zielen. Die Sicherung der Finanzierungssicherheit ist zu einem entscheidenden Element dieser Planung geworden, wodurch sie fokussiert bleiben und sich nicht von der Volatilität an den Kreditmärkten ablenken lassen. Die Pandemie hat diese Denkweise noch verstärkt, und wir sehen keine Anzeichen für eine Änderung.

Infolgedessen verwalten Unternehmen ihre Fälligkeitsprofile proaktiv und refinanzieren Schulden weit vorzeitig, um sich Finanzierungssicherheit zu verschaffen. Dies führt oft dazu, dass bestehende Anleihen vorzeitig mit einem Aufschlag gegenüber dem Marktniveau zurückgezahlt werden, wovon bestehende Anleger profitieren. Obwohl diese Aktivität nach dem Beginn des Krieges mit dem Iran eine Pause einlegte, hat sich dieser Trend im Mai fortgesetzt und dürfte das ganze Jahr über anhalten.

Da hohe absolute Renditen Kapitalzuflüsse in die Anlageklasse anziehen und das neue Angebot begrenzt ist, gehen wir davon aus, dass die Anlageklasse von der Nachfrage profitieren wird, da Anleger nach Wertpapieren suchen, in die sie Zeichnungsbeträge, Kupons sowie fällige oder vorzeitig gekündigte Schulden investieren können.

Ausfallraten auf niedrigem Niveau

Über alle wichtigen Kennzahlen hinweg – Ratings, Gesamtverschuldung/EBITDA (Verschuldungsgrad) und EBITDA/Zinsaufwand (Deckungsgrad) – hat sich die Kreditqualität deutlich verbessert. Dies hat zu geringeren Ausfällen geführt und lässt erwarten, dass die Ausfallraten niedrig bleiben werden. Die durchschnittliche rollierende 12-Monats-Ausfallquote für US-Hochzinsanleihen lag in den letzten 25 Jahren bei 4,4 % . Ende März 2026 lag die Ausfallquote in den USA bei nur 1,7 % und weltweit bei 2,1 %, beides deutlich unter dem langfristigen Durchschnitt. Dies bestärkt uns in unserer Ansicht, dass die globalen Hochzinsanleihemärkte deutlich widerstandsfähiger sind als in der Vergangenheit.

Langfristige Anlegerbasis

Vor einem Jahrzehnt wurde der Markt für Hochzinsanleihen von Privatanlegern dominiert, was die Volatilität des Marktes erhöhte. Ende März 2026 halten Pensionsfonds und Versicherungsgesellschaften direkt 39 % des Marktes, wobei ein Großteil davon langfristige Allokationen in Hochzinsanleihen sein wird. Viele andere institutionelle Anleger werden diese Anlageklasse entweder in speziellen Hochzinsanleihefonds oder in Core-Plus- oder flexiblen Fonds halten, die strategisch in diese Anlageklasse investieren können. Diese große Basis institutioneller Anleger erhöht die Stabilität, und das hohe absolute Renditeniveau, die verbesserte Bonität sowie die niedrige Ausfallquote lassen uns zuversichtlich sein, dass institutionelle Anleger weiterhin in diese Anlageklasse strömen werden.

Fazit

Wir sind der Ansicht, dass eine Anlage in globale kurzlaufende Hochzinsanleihen eine Möglichkeit darstellt, die Kreditrisikoprämie zu nutzen und gleichzeitig das Durationsrisiko zu begrenzen. Durch die Verringerung der Zinssensitivität werden unnötige Komplexität vermieden und ein potenziell attraktives, transparentes Carry-Profil erzielt. Ein aktiver Fondsmanager kann versuchen, dies durch gezielte Anlagen mit hoher Überzeugung weiter zu optimieren.

Wir sind der Ansicht, dass solche Strategien gut als Kernallokation geeignet sind und es Anlegern, die andere Ansichten, wie z. B. zur Duration, zum Ausdruck bringen möchten, ermöglichen, dies separat über gezieltere Instrumente oder Strategien zu tun.

www.fixed-income.org