Ein globaler Wirtschaftsausblick, der von brüchigen Allianzen, fiskalischer Belastung und massiven KI-Investitionen geprägt ist, kann ganz unterschiedliche Entwicklungen nach sich ziehen – und diversifizierte, qualitativ hochwertige Anleihen- und Kreditstrategien belohnen.

Einleitung und Kernthemen

Seit mehr als vier Jahrzehnten bietet das Secular Forum von PIMCO einen disziplinierten Rahmen, um sich von kurzfristigen Marktschwankungen zu distanzieren und die strukturellen Kräfte zu analysieren, die die Weltwirtschaft und die Märkte in den kommenden fünf Jahren prägen werden. Doch selten war diese Aufgabe so bedeutsam wie in jüngster Zeit.

Die Welt von heute befindet sich im Umbruch. Das geopolitische Risiko, das wir in unserem langfristigen Ausblick 2025 mit dem Titel „Die Zeit der Fragmentierung“ herausgestellt hatten, ist im Jahr 2026 konkrete Realität geworden. Die Fragmentierung schlägt sich rund um die Welt in den Energiepreisen, den Lieferketten, den Wachstumsraten und den Anlagenrenditen nieder. Die Kosten der Selbstgefälligkeit sind enorm gestiegen. Anleger können sich nicht länger auf überholte Annahmen bezüglich Globalisierung, politischer Sicherheitsmechanismen und unterdrückter Volatilität verlassen.

Zugleich hält diese Welt nach wie vor reichlich Anlagechancen bereit. Was daran liegt, dass uns der vor einigen Jahren zu beobachtende Generationswechsel bei den Anleihenrenditen – das Thema unseres langfristigen Ausblicks 2024 mit dem Titel „Anleihenrenditen im Vorteil“ – befähigt, resiliente und global diversifizierte Portfolios aufzubauen, die durch erstklassige Festzinsanlagen sowohl auf den öffentlichen als auch auf den privaten Märkten verankert sind.

Wichtige Schlussfolgerungen für die Gesamtwirtschaft

• Ein Bruch, kein Übergang.

Die von uns im vergangenen Jahr festgestellte Fragmentierung der Handels-, Sicherheits- und Finanzbündnisse nimmt Fahrt auf. Der potenzielle Kurs der Weltwirtschaft ist von einem schmalen Spektrum plausibler Entwicklungen auf eine unsichere und breite Verteilung möglicher Szenarien übergegangen. Gleichwohl erwarten wir, dass der US-Dollar auf absehbare Zeit die dominierende Weltwährung bleibt.

• Die Belastbarkeit wird auf die Probe gestellt.

Politik, Geopolitik und wirtschaftliche Sicherheitspolitik nehmen mittlerweile direkten Einfluss auf Wachstum und Inflation, was die Ungleichheit zwischen Ländern, Sektoren und Unternehmen verstärkt, anstatt lediglich die Markt- und die gesamtwirtschaftliche Volatilität zu erhöhen. Diese Kräfte dürften die Konjunkturstärke auf die Probe stellen, insbesondere mit Blick auf den begrenzten fiskalpolitischen Spielraum. Gemäß unserem Basisszenario ist keine plötzliche US-Finanzkrise und auch kein Verlust des Marktzugangs anderer bedeutender staatlicher Emittenten zu erwarten. Wahrscheinlicher ist hingegen gelegentliche Volatilität, wenn die Märkte ihren Fokus zeitweise wieder auf die Tragfähigkeit der Schulden und die Glaubwürdigkeit der Fiskalpolitik richten.

• Hohe Extremrisiken – in beide Richtungen.

Der Investitionsboom im KI-Bereich, die steigenden Verteidigungsausgaben und die Investitionen in die Energiesicherheit könnten die globalen Kapitalausgaben in den nächsten fünf Jahren um bis zu 14 Billionen Dollar erhöhen. Das Potenzial von KI, Löhne zu dämpfen und die Produktivität zu steigern, könnte zu einer starken disinflationären Kraft werden. Geopolitische Schocks und die Neuausrichtung der Lieferketten dürften jedoch Aufwärtsdruck auf die Preise ausüben. Mit anderen Worten: Auf beiden Seiten des Basisszenarios gibt es ein vielfältiges Spektrum potenzieller Entwicklungen (was sich in „hohen Extremrisiken“ niederschlägt). Wir sind der festen Überzeugung, dass die Zentralbanken alles Notwendige unternehmen werden, um die Inflationserwartungen in den nächsten fünf Jahren stabil zu halten.

Wichtige Schlussfolgerungen für die Vermögensanlage

• Der Kreditausfallzyklus manifestiert sich.

Nach Jahren der mühelosen Ertragsgenerierung setzt sich der Ausfallzyklus wieder stärker durch, und wir rechnen mit deutlich höheren Verlusten bei bonitätsschwächeren Titeln wie fremdfinanzierten Krediten und privaten Direktkrediten. Darin sehen wir den Beginn eines langfristigen Trends, bei dem Qualität und Titelauswahl eine wichtigere Rolle spielen denn je zuvor. In dieser Phase des Zyklus kommt es immer häufiger zum Einsatz finanztechnischer Maßnahmen, die auf den Bonitätsbewertungen und der Liquidität basieren – insbesondere auf den privaten Märkten –, obwohl wir kein so hohes systemisches Risiko sehen wie in den Jahre 2005 und 2006. Vor diesem Hintergrund muten die Märkte für vermögensbasierte Finanzierungen (ABF) und börsennotierte Kreditprodukte verhältnismäßig attraktiv an, und wir glauben, dass die Spannungen im Kreditbereich den Weg für beträchtliche Gelegenheiten bereiten, Kapitallösungen für Kreditnehmer bereitzustellen.

• Der Renditevorteil ist nur noch aussichtsreicher geworden.

Anleger können global diversifizierte, hochwertige Festzinsportfolios mit potenziellen Renditen von fünf bis sieben Prozent in Lokalwährung aufbauen – die mit den langfristigen Aktienrenditen konkurrieren und mit geringerer potenzieller Volatilität behaftet sind. Dank der hohen Anfangsrenditen kann das Zinseinkommen in den unterschiedlichsten Szenarien einen größeren Beitrag leisten und damit die Abhängigkeit von Kapitalgewinnen oder akkuraten Makroprognosen verringern.

• Anleihen können weiterhin zur Portfolio-Diversifikation beitragen, insbesondere in Abschwungphasen.

Bei künftigen Konjunkturabschwüngen haben die Zentralbanken deutlich mehr Spielraum für Zinssenkungen als im Jahrzehnt vor der Pandemie – und werden ihn unserer Meinung nach auch nutzen. Ein aktiv verwaltetes Anleihenportfolio kann Anlegern Diversifikation und potenzielle Kapitalgewinne in künftigen Rezessionen bieten.

Langfristthema: Bruch und Belastbarkeit

Die Weltwirtschaft folgt nicht länger dem vertrauten Kurs der fortschreitenden Globalisierung und der zunehmenden Integration. Mit den Worten des kanadischen Premierministers Mark Carney befindet sich die Welt in einem Umbruch, statt sich lediglich von der regelbasierten Ordnung der Nachkriegszeit zu entfernen.

Vergangenes Jahr legten wir in „Die Zeit der Fragmentierung“ dar, dass sich die traditionelle Beziehung zwischen Politik und Wirtschaft umgekehrt habe und Politik und Protektionismus immer ausschlaggebender für die konjunkturelle Entwicklung würden. Wir warnten davor, dass sich die Fragmentierung zu einer eigenständigen Quelle der Volatilität entwickeln könnte, die Konjunkturzyklen prägt und eindeutige Gewinner und Verlierer unter Unternehmen, Sektoren und Ländern hervorbringt. Seitdem ist die Welt Zeuge bedeutender Entwicklungen geworden:

• Eskalierende Konflikte mit Blick auf den Handel und die Wirtschaftssicherheit

• Ein resilientes Weltwirtschaftswachstum trotz dieser Schocks – zumindest bislang

• Ein massiver KI-Investitionsboom

• Sich abzeichnende Spannungen und Notlagen bei bonitätsschwachen privaten Krediten und intransparenten Finanzstrukturen

Während wir diesen Artikel verfassen, ist die Weltwirtschaft mit einem Konflikt im Nahen Osten konfrontiert, der einen der größten Ölversorgungsschocks der Geschichte ausgelöst hat. Während seine Auswirkungen auf kurze Sicht inflationär sind, könnte der Schock auf lange Sicht auch die Nachfrage zum Erliegen bringen und das Wachstum schwächen.

Die Belastbarkeit wird auf die Probe gestellt

Aus unserer Sicht gibt es mehrere mächtige Kräfte im Zusammenhang mit der Geopolitik, der Fragmentierung und der künstlichen Intelligenz, die die Weltwirtschaft und die Märkte in den nächsten fünf Jahren prägen werden.

Die geopolitischen Risiken sind Realität geworden. Die Ereignisse im Nahen Osten haben die Anfälligkeit der globalen Energie- und Handelsnetze für Störungen an einer Handvoll kritischer Nadelöhre verdeutlicht. Die in der impliziten Volatilität eingebetteten Risikoprämien werden nun durch die tatsächlichen Entwicklungen auf die Probe gestellt. Diese Dynamik erschwert den Blick in die Zukunft und erhöht die Wahrscheinlichkeit episodischer Marktspannungen, selbst wenn kein Worst-Case-Szenario eintritt.

Die Fragmentierung schreitet immer schneller voran. Die Regierungen nehmen direkteren Einfluss auf die Wirtschaftsentwicklung – mit staatlichen Eingriffen, die weit über die traditionelle Industriepolitik hinausgehen und das breitere Ziel der wirtschaftlichen Sicherheit einbeziehen. Handelsbeschränkungen, Exportkontrollen, Subventionen, Investitionsprüfungen und das öffentliche Auftragswesen zählen mittlerweile zu den Kerninstrumenten der Wirtschaftsstrategie. Die USA, China, Europa und eine zunehmend selbstbewusste Gruppe von Mittelmächten verfolgen unterschiedliche Ansätze der wirtschaftlichen Sicherheit. Die Lieferketten werden nicht nur in Hinblick auf ihre Effizienz, sondern auch auf ihre Widerstandsfähigkeit und ihre Sicherheit umgestaltet.

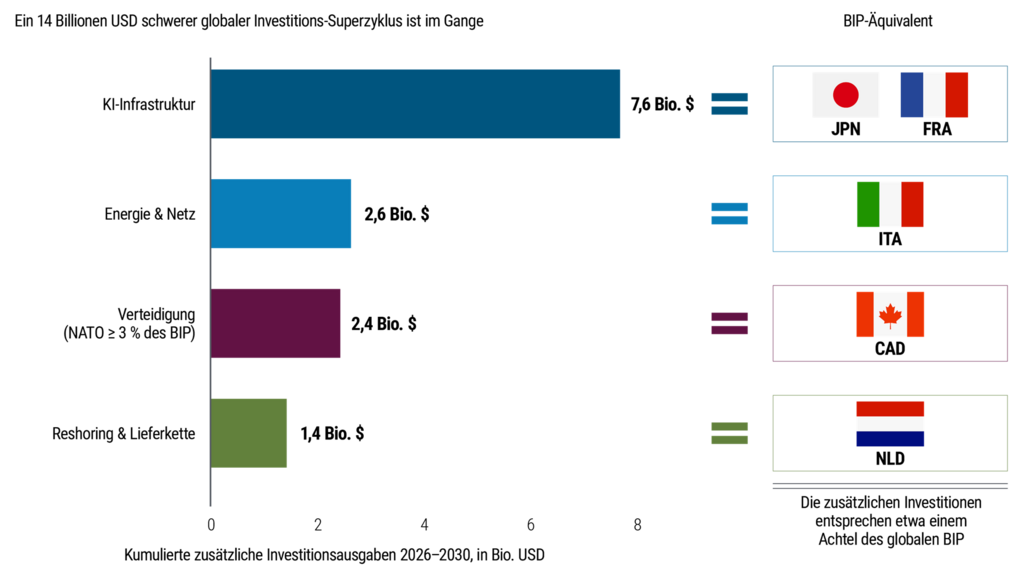

Die künstliche Intelligenz hat eine Schwelle überschritten. Die KI-Investitionen sind mittlerweile so umfangreich, dass sie die gesamtwirtschaftliche Aktivität ankurbeln. Der Ausbau der KI-Infrastruktur, gepaart mit steigenden Verteidigungsausgaben und Investitionen in die Energiesicherheit, könnte die globalen Kapitalausgaben in den nächsten fünf Jahren um etwa 14 Billionen US-Dollar erhöhen (siehe Abbildung 1).

Die Investitionen in Rechenzentren, Rechenkapazität und Energieinfrastruktur schlagen sich in den Unternehmensbilanzen und in der Branchendynamik nieder. Dabei könnte die Produktivität schneller steigen und einen stärker disinflationären Effekt haben, als viele Anleger derzeit erwarten. Zur gleichen Zeit vergrößert KI die Unterschiede zwischen Unternehmen, Branchen und Kapitalstrukturen.

Diese Kräfte sind nicht unabhängig voneinander. Die Fragmentierung beschleunigt KI-Investitionen durch die Unterstützung nationaler Marktführer und die Bereitstellung staatlicher Infrastruktur, während KI wiederum für eine stärkere Fragmentierung sorgt, indem sie Rechenkapazität und Energie zu strategischen Ressourcen macht. Überlagert wird der gesamte Prozess von geopolitischen Risiken, wodurch ein langfristiges Umfeld entsteht, in dem Basisszenarien zusehends ausgeprägteren Extremrisiken gegenüberstehen.

Geopolitik, Innenpolitik und Industriepolitik sind keine externen Kräfte mehr, die gelegentlich für Verwerfungen sorgen. Sie sind zu zentralen Treibern von Wachstum, Inflation, Marktrenditen und Volatilität geworden. Für Anleger könnte dies nicht nur mehr Volatilität, sondern auch größere Renditeunterschiede zwischen den Anlageklassen bedeuten.

Energie und Unsicherheit

Die Unsicherheit rund um das „Endspiel“ der Sicherheitsbündnisse hat die Abwärtsrisiken für das Wachstum erhöht. Handel, Zahlungssysteme und Energieversorgung sind zu Instrumenten der Staatskunst geworden. Folglich können sich Schocks schneller ausbreiten und die Märkte stärker erschüttern als in der Vergangenheit.

Im Zentrum dieser Unsicherheit steht die Energieversorgung. Heutzutage ist sie untrennbar mit der wirtschaftlichen Sicherheit, der Verteidigungsbereitschaft und dem Einsatz energieintensiver Technologien wie künstlicher Intelligenz verbunden. Hier sind die unterschiedlichsten Entwicklungen denkbar: von längerfristig höheren Preisen, die Wachstum und Inflation unter Druck setzen, bis hin zu Phasen starker Disinflation, wenn das Angebot zunimmt oder die Nachfrage abrupt einbricht. Unabhängig davon dürften die in den Energiemärkten eingepreisten geopolitischen Risikoprämien langfristig erhöht bleiben.

Was unsere Basiseinschätzung betrifft, sind die Risiken für das globale Wachstum nach unten gerichtet: Weiterreichende oder länger andauernde Konflikte – insbesondere solche, die wichtige Nadelöhre bei der Energieversorgung betreffen – würden die Wahrscheinlichkeit politischer Fehlentscheidungen und nichtlinearer Marktreaktionen erhöhen. In diesem Umfeld wird die Unsicherheit selbst zu einer makroökonomischen Variablen, die das Anlageverhalten prägt und die Notwendigkeit von Resilienz unterstreicht.

China: Übergang mit Beschränkungen

Die Volksrepublik setzt ihren unaufhaltsamen Übergang auf ein langfristig geringeres Wachstumsmodell fort, verbunden mit einem aggressiven Bestreben, strategische Branchen zu dominieren und ein jährliches Wachstumsziel beizubehalten. Während die Handelsspannungen mit den USA fortbestehen, übt Chinas Exportkapazität weiterhin einen disinflationären Effekt auf die globalen Güterpreise aus. Gleichzeitig schränken die steigende Schuldenquote und der begrenzte fiskalpolitische Spielraum die Entscheidungsträger in ihrer Fähigkeit ein, auf nachfrageseitige Hilfsmaßnahmen zurückzugreifen.

Was die globale Fragmentierung betrifft, spielt die Volksrepublik nach wie vor eine entscheidende Rolle, bleibt eine anhaltende Quelle der globalen Disinflation und verfügt über bedeutende strategische und geoökonomische Einflussmöglichkeiten, die sie in die internationalen Handels- und Sicherheitsdiskussionen einbringt.

Schwellenmärkte: Ein ungewöhnlicher Wendepunkt

Die gleichen Kräfte, die den Umbruch in den Industrieländern vorantreiben – die Wertanpassung des US-Dollars, die Umstrukturierung der Lieferketten, die Investitionen in die Energiesicherheit und der Ausbau der KI-Infrastruktur –, lassen in den Schwellenländern ein differenziertes Chancenspektrum aus Staats- und Unternehmensanleihen entstehen. In Volkswirtschaften mit glaubwürdigen Zentralbanken, Rohstoffexportkapazitäten und der Fähigkeit, größere Anteile der globalen Lieferkette zu erobern, dürften sich die Fundamentaldaten denen von Industrieländern mit niedrigerem Rating nähern und sie in einigen Fällen sogar übertreffen.

KI ist da

Die künstliche Intelligenz ist nicht länger ein unberechenbarer Faktor; sie ist zu einem zentralen Bestandteil unseres langfristigen Ausblicks geworden. Investitionen in KI verändern die Nachfragesituation, während sie die Produktivität früher steigern könnten, als viele erwarten. Im Zeitablauf dürfte künstliche Intelligenz einen disinflationären Effekt auf viele Sektoren haben, insbesondere wenn sie geringere Arbeitskosten und Effizienzsteigerungen mit sich bringt.

Für Anleger ist die wichtigste Konsequenz, nicht nur die Profiteure zu identifizieren, sondern auch zu erkennen, dass die Unterschiede zunehmen und schlecht positionierte, hoch verschuldete Unternehmen immer stärker gefährdet sind.

Politischer Spielraum: Geld- und Fiskalpolitik

Wir erwarten, dass die Zentralbanken alles Notwendige unternehmen, um die Inflationserwartungen zu verankern. Im Übrigen verfügen Zentralbanken heutzutage über deutlich mehr Spielraum bei konventionelle Maßnahmen als im Jahrzehnt vor der Pandemie – den sie nach unserer Einschätzung auch ausschöpfen werden, indem sie ihre Zinsen bei einer künftigen Rezession senken. Somit bieten staatliche Wertpapiere nicht nur Zinseinkommen, sondern auch Potenzial für Kapitalgewinne bei einem künftigen Abschwung – was nicht außer Acht gelassen werden sollte, wenn man die historische Häufigkeit von Rezessionen bedenkt (siehe Abbildung 2).

Im Gegensatz dazu ist der fiskalpolitische Spielraum in fast allen Industrieländern begrenzt. Auch in den USA schränken die erhöhte Schuldenlast und die anhaltenden Defizite den haushaltspolitischen Spielraum ein, was in unserem Basisszenario aber nicht auf eine unmittelbar bevorstehende US-Finanzkrise hindeutet. Hinzu kommt, dass der US-Dollar die dominierende Weltwährung bleiben sollte, auch wenn sich sein Wert im Zuge der Neugewichtung globaler Portfolios und der steigenden Nachfrage nach Sachwerten allmählich anpassen könnte.

Der Status des US-Dollars als Reservewährung gibt den USA mehr Flexibilität als anderen souveränen Emittenten. Während die Schuldenlast der meisten Industrieländer auf kurze bis mittlere Sicht tragbar bleibt, schreiten die USA mit ihrer aktuellen Politik auf einem nicht nachhaltigen Kurs voran und schieben die Lösung des Problems weiter auf die lange Bank. Früher oder später müssen die hohen Defizite aber angegangen werden. In der Zwischenzeit führt der geringere fiskalpolitische Spielraum tendenziell zu höheren Realzinsen, was den Anlegern zugutekommen dürfte.

Anlageimplikationen: Belastbarkeit statt Renditejagd

Im Jahr 2024 gaben wir unserem langfristigen Ausblick den Titel „Renditevorteil“, um auf einen Generationswechsel bei den Anleihenrenditen hinzuweisen. Zwei Jahre später hat diese These in unseren Augen an Gültigkeit hinzugewonnen. In einer Welt, die von Brüchen – geopolitischer, wirtschaftlicher und institutioneller Art – geprägt ist, spricht immer mehr für den Aufbau resilienter Portfolios, ohne übermäßige Risiken einzugehen.

Aus historischer Sicht stellte die Phase der niedrigen Zinsen infolge der globalen Finanzkrise eine Anomalie dar. Die Korrektur der globalen Renditen in den letzten Jahren (siehe Abbildung 3) hat die Rolle von festverzinslichen Wertpapieren sowohl als Renditequelle als auch als Stoßdämpfer wiederhergestellt – zu einem Zeitpunkt, an dem die Aktienbewertungen und die Verschuldung am privaten Markt weniger Spielraum für Fehler lassen.

Dieser größere „Renditepuffer“ kann Anleihen einen langfristigen Vorteil verschaffen und die Chance auf eine starke Wertentwicklung in einer Vielzahl potenzieller Szenarien geben:

• Deflationsdruck durch KI-bedingte Effizienzgewinne

• Potenziell enttäuschende KI-bedingte Effizienzgewinne, die das kapitalgetriebene Wirtschaftswachstum schmälern

• Wachstumsschocks, die Zentralbanken zu Zinssenkungen veranlassen

In der Vergangenheit mussten Anleiheninvestoren oftmals zwischen wünschenswerten Eigenschaften wie attraktiver Rendite, hoher Kreditqualität und Diversifikationsvorteilen wählen. Heute lassen sich diese Eigenschaften unter Umständen miteinander kombinieren.

Die entscheidende Anlageimplikation unseres langfristigen Ausblicks ist nicht, dass die Anleger Risiken meiden, sondern dass sie dafür entlohnt werden sollten – und es nicht mehr nötig ist, übermäßige Risiken einzugehen, um vernünftige langfristige Renditen zu erzielen. Hochwertige Festzinspapiere könnten wieder Renditen erbringen, die mit den langfristigen Aktienrenditen mithalten –bei deutlich geringerer Volatilität und mit großem Potenzial in den unterschiedlichsten Szenarien, insbesondere bei einem Abschwung. In einem Umfeld mit ausgeprägten Extremrisiken ist das von Bedeutung.

Das absolute und relative Wertversprechen festverzinslicher Wertpapiere

In der Vergangenheit wurden die Anleihenrenditen über mehrjährige Zeiträume maßgeblich durch die Anfangsrenditen bestimmt. Heute muten diese vielversprechend an. Per 4. Juni 2026 rentieren der Bloomberg U.S. Aggregate Index und der Global Aggregate Index (in USD abgesichert) – zwei gängige Benchmarks für hochwertige Anleihen – mit rund 4,71 Prozent bzw. 4,75 Prozent.

Auf dieser Grundlage können Manager mit globalen Mandaten diversifizierte Portfolios aufbauen, die Renditen von fünf bis sieben Prozent in Lokalwährung abwerfen, ohne dabei notwendigerweise Abstriche bei der Qualität oder der Liquidität zu machen. Für ein geringfügig höheres Risiko bieten Anleihen offenkundig attraktivere Renditen als Cash.

Der Vergleich mit Aktien hinkt dagegen immer stärker: Die Aktienbewertungen liegen auf historisch hohem Niveau, während die Aktienrisikoprämie – insbesondere in den USA – am unteren Ende der Spanne seit dem Zweiten Weltkrieg rangiert (siehe Abbildung 4).

Obwohl wir keine unmittelbar bevorstehende Korrektur am Aktienmarkt voraussehen, halten wir die voraussichtliche Sharpe Ratio – eine Kennzahl für die risikobereinigte Rendite – qualitativ hochwertiger Anleihen erstmals seit vielen Jahren für attraktiv im Vergleich zu Aktien. Was dafür spricht, die Portfolio-Allokationen zu überdenken, die während des Jahrzehnts niedriger Renditen und geringer Volatilität nach der globalen Finanzkrise festgelegt wurden.

Wir halten es für sinnvoll, das traditionelle 60:40-Verhältnis zwischen Aktien und Anleihen zu überprüfen, da die Aktienquote vieler Anleger gestiegen ist. Denn festverzinsliche Wertpapiere können der Funktion, die ihnen seit jeher zugekommen ist, wieder besser gerecht werden: Erträge zu generieren, die Volatilität einzudämmen und in Zeiten der Risikoabneigung Stabilität zu bieten.

Hochwertige Anleihen: Wo Chancen vorhanden sind

Im Bereich festverzinslicher Wertpapiere konzentrieren sich die für uns überzeugendsten Chancen noch immer auf einige wenige Segmente.

Erstens warten Anleihen mittlerer Laufzeit weiterhin mit einem attraktiven Verhältnis von Rendite, Roll-down-Effekt und Risiko auf. Auf den globalen Renditekurven scheint der Fünf- bis Zehn-Jahres-Abschnitt eine angemessene Risikokompensation zu bieten, sowohl im Vergleich mit kürzer laufenden Barmittelpositionen als auch zum langen Ende, an dem die finanzpolitische Dynamik und die ungewissen Laufzeitprämien zur Vorsicht mahnen.

Zweitens stechen Agency-MBS hervor. Diese hypothekenbesicherten Wertpapiere der US-Behörden werden auf einem tiefen und liquiden Markt gehandelt. Ihre Spreads sind im historischen Vergleich nach wie vor weit, ihre Kreditqualität ist hoch, und die Angebots- und Nachfragedynamik auf dem Weg der Besserung, da sich die Bankbilanzen stabilisieren und der Einfluss der US-Notenbank zusehends nachlässt. Aus unserer Sicht sprechen diese Aspekte für eine potenziell attraktive Quelle von Rendite und Diversifikation.

Drittens verdienen globale Staatsanleihen einmal mehr Beachtung. Denn während die Konjunkturzyklen immer stärker auseinanderlaufen, verfolgt jedes Land eine ganz eigene Geldpolitik. Eine Allokation in globale Festzinspapiere kann den potenziellen Zielen einer globalen Diversifikation und höherer risikobereinigter Renditen im Zeitverlauf dienen. Sie kann Chancen einer aktiven Länderauswahl – die Schwellenländer mit glaubwürdiger Politik und soliden Fundamentaldaten einbezieht – und der Kurvenpositionierung eröffnen, wie sie zu Zeiten der synchronen globalen Lockerungspolitik kaum vorhanden waren. Zu den heutigen Anfangsrenditen sollten globale Anleihenengagements zur Diversifikation beitragen und Potenzial für höhere Renditen bergen. Da die USA einen langfristig nicht tragbaren Schuldenpfad beschreiten, kann der Besitz von Anleihen aus anderen Ländern zudem eine umsichtige Art der Diversifikation sein.

Nicht zuletzt spielen inflationsindexierten Anleihen und ausgewählten Sachwerten oftmals eine bedeutende Rolle in robusten Portfolios. Wegen der größeren Inflationsrisiken und der erhöhten geopolitischen Risiken für die Energieversorgung können reale (inflationsbereinigte) Renditen, die im historischen Vergleich positiv sind, einen beträchtlichen Puffer gegen Volatilität bieten. Vor allem Gold hat sich hier weiterhin als ein neutraler Wertspeicher bewährt – in einer Welt, in der das Vertrauen in Fiat-Währungen nur teilweise gegeben ist.

Kreditprodukte: Die Chance liegt in der Ungleichheit

Unter dem Strich preisen die Kreditmärkte eine anhaltend günstige Entwicklung ein. Die Spreads zwischen Investment-Grade-Titeln, Hochzinsanleihen und privaten Krediten verharren trotz der erhöhten langfristigen Unsicherheit am unteren Ende der historischen Bandbreite – was wir eher als Selbstgefälligkeit denn als Stärke werten.

Die Jahre der „Kapitalschwemme“ und der „Schnäppchenjagd“ haben aggressive Emissionspraktiken, hohe Fremdkapitalquoten und eine weitverbreitete Nutzung von variabel verzinslichen Strukturen gefördert. Nun steht uns ein Kreditausfallzyklus bevor. Besonders zurückhaltend sind wir bei bonitätsschwachen und konjunktursensiblen Unternehmenskrediten. Denn selbst in einer florierenden Volkswirtschaft wird KI die Unternehmen der „Old Economy“ ins Wanken bringen – insbesondere solche, die in hohem Maß kreditfinanziert sind.

Die Wachstumsverlangsamung und die anhaltend hohen Refinanzierungskosten fördern Spannungen zutage, die am deutlichsten in Segmenten privater Unternehmens- und mittelständischer Direktkredite auftreten. Hier wird vermehrt auf Laufzeitverlängerungen und Sachleistungen (PIK) zurückgegriffen, die es Kreditnehmern ermöglichen, Schulden mit zusätzlichen Schulden zu begleichen. Unseres Erachtens steht uns ein weiterreichender Ausfallzyklus bevor, und Anleger sollten nicht davon ausgehen, dass sich frühere Muster einer raschen Erholung genauso zuverlässig wiederholen.

Im Gegensatz dazu sehen wir im Bereich Asset-Based Finance weiterhin attraktivere risikobereinigte Anlagegelegenheiten. Segmente wie Ausrüstungsfinanzierung, Verbraucherkredite, Wohnbaufinanzierung, Immobilienkredite und ausgewählte Infrastrukturfinanzierungen punkten mit robusten Sicherheiten, gründlicher Diversifikation und Cashflows, die weniger direkt an die Unternehmensgewinne gekoppelt sind. In Anbetracht der aktuellen Bewertungen erkennen wir hier ein überlegenes Verhältnis zwischen Einkommen und Schutz vor Verlusten.

Die Finanztechnik im Auge behalten

Da das Kapital knapper wird, und die Bilanzen auf Wachstum ausgerichtet sind, rechnen wir mit einem vermehrten Einsatz finanztechnischer Maßnahmen. Am deutlichsten zeigt sich das im Private-Credit-Bereich, bei Private-Equity-ähnlichen Strukturen und in Versicherungsbilanzen, wo der Anreiz zur Erschließung renditestärkerer Vermögenswerte hoch ist. Das Gleiche gilt für stärker spezialisierte ETFs, darunter passive und gehebelte Engagements in weniger etablierten Marktsegmenten. Zwar halten wir diese Entwicklung nicht für systemrelevant und sehen auch keine Parallelen zu den wachsenden Risiken im Vorfeld der globalen Finanzkrise; dennoch sollte der Sachverhalt nicht außer Acht gelassen werden.

Wichtig ist die Titelauswahl und dass Anleger für die Bereitstellung von Liquidität belohnt werden. Ein Investment-Grade-Label kommt nicht immer einem Investment-Grade-Risiko gleich – vor allem, wenn die Ratings mehr auf der Struktur und weniger auf der Resilienz der zugrunde liegenden Vermögenswerte basieren. Bei hochkomplexen Finanzierungen im Zusammenhang mit KI oder Rückversicherungsinstrumenten ist eine besonders sorgfältige Analyse angezeigt.

Zugleich geht der KI-Ausbau mit einem erheblichen Bedarf an Infrastrukturfinanzierung einher, insbesondere über Anleihen und Kredite, woraus sich Chancen für Kreditgeber mit der nötigen Disziplin und Größe ergeben. Sich auf Finanzierungsgeschäfte zu konzentrieren, die Ansprüche auf Sachwerte beinhalten und robuste Vertragsbedingungen aufweisen, kann Anleger in ihrem Bestreben nach beständigen Renditen und gleichzeitiger Risikominderung unterstützen (mehr dazu in unserem Beitrag vom 29. Mai: „Investment Discipline Amid the AI Infrastructure Boom“).

Chancen in den Schwellenländern

Die Anfangsrenditen in den Schwellenländern für Lokal- und Hartwährungspapiere sind derzeit so attraktiv wie seit mehr als zehn Jahren nicht mehr. Hinzu kommt, dass der US-Dollar eine langfristige Schwächephase durchlaufen könnte, was historisch betrachtet einer der stärksten Positivfaktoren für die Renditen lokaler Schwellenländerinstrumente ist.

Die Schwellenländer haben sich zu einem unterschätzten Instrument für das Risikomanagement entwickelt. Dabei ist es naheliegend, dass sich in den Schwellenländern oftmals deutlich höhere Renditen erzielen lassen als mit Industrieländerpapieren ähnlicher Duration. Die tiefere Erkenntnis aus dem aktuellen makroökonomischen Umfeld ist zudem, dass Schwellenländer derzeit auch einen entscheidenden Beitrag zur Portfolio-Diversifikation leisten – als Absicherung gegen die Umbrüche, die von den entwickelten Volkswirtschaften selbst ausgehen. Wenn die US-Finanzsituation, die Wertveränderung des US-Dollars und die Unsicherheit bezüglich der Industrieländerpolitik zu den Hauptquellen des Portfolio-Risikos zählen, können Schwellenländer-Engagements eine tatsächliche Absicherung sein und nicht nur eine zusätzliche Renditequelle.

Im Hartwährungsbereich können ausgewählte Staats- und quasistaatliche Anleihen – insbesondere von rohstoffexportierenden Frontier- und Investment-Grade-Emittenten – eine Kompensation in Form von Risikoprämien bieten, die das landesspezifische Risiko häufig mehr als ausgleichen. Neben den öffentlichen Märkten ist ein wachsendes Chancenspektrum im Bereich privater Kredite und strukturierter Finanzierungen, einschließlich Infrastrukturfinanzierungen, Asset-Based Lending und Partnerschaften mit Entwicklungsfinanzierungsinstitutionen (DFI), vorhanden, das die potenziellen Renditevorteile der Schwellenländer mit der Sicherheitendisziplin vermögensbasierter Finanzierungen verbinden kann.

Zusammenfassung

In einer Welt nach dem Umbruch besteht der folgenschwerste Anlagefehler darin, Risiken einzugehen, wenn diese nicht angemessen kompensiert werden. Wir glauben, dass das aktuelle Renditeumfeld überzeugende Alternativen bietet.

Unseres Erachtens sind resiliente Portfolios heutzutage rund um liquide, qualitativ hochwertige Festzinsanlagen aufgebaut; mit einer Tendenz zu höherwertigen Krediten, einer breiten globalen Diversifikation und selektiven Engagements in Sachwerten und vermögensbasierten Finanzierungen. In den bevorstehenden fünf Jahren dürfte Disziplin wichtiger sein als Wagemut – und Resilienz wichtiger als Reichweite.

www.fixed-income.org

PIMCO Fünfjahre-Aausblick: Politik als Markttreiber / Kreditausfallzyklus absehbar / Ist 60:40 genug Fixed-Income im Portfolio?

Abbildung 1: In den nächsten fünf Jahren ist mit einem folgenreichen globalen Investitionszyklus zu rechnen Nur zur Veranschaulichung. Quelle: Schätzungen von PIMCO, IWF; Stand: Mai 2026.

Investment

fixed-income.org

- BOND MAGAZINE

- Who is Who

- Anleihen-Check

- Investment

- Neuemissionen

- Unternehmens-News

- Restrukturierung

- Schuldscheindarlehen

- Emission von Anleihen

- Handelbarkeit

- Schuldverschreibungsgesetz (SchVG)

- Anleihehandel QUOTRIX Wochenrückblick

- Zinsen, Renditen, Geldmarktsätze

- Ratingdefinition

- Events

- Links

- Über uns

- Impressum

- Datenschutzerklärung