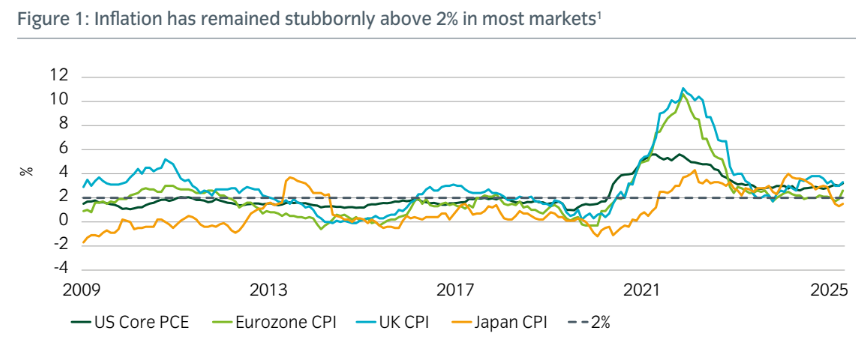

Die Gesamtinflation hat sich gegenüber den Höchstständen nach der Pandemie deutlich verlangsamt. Ein Großteil dieses Rückgangs ist auf Basiseffekte zurückzuführen, da frühere Preisspitzen bei Lebensmitteln und Energie die Vorjahresvergleiche nicht mehr nach oben treiben. Diese Phase der Verlangsamung war jedoch nur von kurzer Dauer. In den meisten großen Volkswirtschaften bewegt sich die Inflation nun in einem höheren Bereich und liegt weiterhin über den Zielwerten der Zentralbanken. Besonders hartnäckig ist die Inflation in den USA und in UK.

Sieben strukturelle Faktoren, die ein Umfeld mit höherer globaler Inflation bewirken

Wir gehen davon aus, dass sieben mittelfristige Faktoren die Inflationsentwicklung prägen werden:

1. Politischer Aktivismus verfestigt die Inflation

Aktive staatliche Eingriffe, die erstmals während der Pandemie zum Einsatz kamen, sind zu einem festen Bestandteil der Wirtschaft geworden. Maßnahmen wie Arbeitsbeschäftigungsprogramme, Direktzahlungen und Energiehilfen trugen dazu bei, die Wirtschaft in Krisenzeiten zu stabilisieren, sind aber inzwischen zur Normalität geworden, sodass von den Regierungen mittlerweile erwartet wird, dass sie bei jedem Schock eingreifen.

Diese Unterstützung hält die Nachfrage auf einem höheren Niveau, als sie sonst wäre, und schränkt damit den natürlichen Anpassungsprozess der Wirtschaft ein. Auch wenn Konjunkturabschwünge schmerzhaft sein können, tragen sie doch dazu bei, die Inflation zu senken. Ohne solche Phasen kommt es nicht zu einem angemessenen Gleichgewicht zwischen Angebot und Nachfrage, wodurch sich im Laufe der Zeit Inflationsdruck aufbauen kann.

2. Sicherheit steht wieder im Mittelpunkt der Politik

Russlands Invasion in der Ukraine löste eine grundlegende Neubewertung der Verteidigungsausgaben in ganz Europa aus und veranlasste Länder wie Finnland und Schweden, der NATO beizutreten. Diese Verlagerung wurde durch die anhaltende Instabilität im Nahen Osten und zunehmend deutliche Signale aus den USA verstärkt, dass deren langjährige Sicherheitszusagen möglicherweise nicht mehr garantiert werden können.

In Asien führt ein selbstbewussteres China zu einem ähnlichen Umdenken unter den regionalen Mächten. Infolgedessen zerfällt das globale Umfeld in konkurrierende Einflusssphären, wobei die nationale Sicherheit zu einer zentralen politischen Priorität wird. Die Regierungen stehen nun unter zunehmendem Druck, unter Beweis zu stellen, dass sie ihre eigene Sicherheit auch ohne verlässliche Unterstützung durch die USA gewährleisten können.

Dies stellt eine erhebliche Abkehr vom Status quo der Nachkriegszeit dar, insbesondere für Länder wie Deutschland und Japan, die historisch gesehen eine eher zurückhaltende Verteidigungspolitik verfolgt haben. Die Folge ist eine anhaltende Tendenz zu höheren Verteidigungsausgaben, was in den kommenden Jahren voraussichtlich die Gesamtnachfrage stützen und den Aufwärtsdruck auf die Haushaltsdefizite weiter verstärken wird.

3. Die Schuldendynamik wird zu einem makroökonomischen Hemmnis

In vielen Industrieländern ist die Staatsverschuldung stark angestiegen, während der politische Wille zu einer nennenswerten Ausgabenkürzung kaum vorhanden ist. In den USA prognostiziert das Congressional Budget Office eine kontinuierlich steigende Schuldenquote.

Mit steigender Verschuldung verschlingen die Zinskosten einen immer größeren Anteil der Steuereinnahmen. Dies macht den Schuldendienst zu einem umstrittenen politischen Thema und dürfte in den kommenden Jahren schwierige Entscheidungen erzwingen. Sollten sich Ausgabenkürzungen als politisch schwierig erweisen, könnten die Regierungen stattdessen eine höhere Inflation in Kauf nehmen und ein stärkeres nominales Wachstum nutzen, um die Schuldenlast real zu verringern. Dieser Ansatz würde das Risiko bergen, dass fiskalische Prioritäten mit den Zielen unabhängiger Zentralbanken in Konflikt geraten, was möglicherweise das Ansehen der Unabhängigkeit der Zentralbanken untergraben könnte. Alternativ könnte eine anhaltend hohe Verschuldung die Anleihemärkte verunsichern und den Spielraum der Zentralbanken einschränken, eine Politik im Einklang mit den Inflationszielen zu betreiben.

Dieser Ansatz würde die Gefahr bergen, dass finanzpolitische Prioritäten mit den Zielen unabhängiger Zentralbanken in Konflikt geraten, was möglicherweise das Ansehen der Unabhängigkeit der Zentralbanken untergraben könnte. Alternativ könnte eine anhaltend hohe Verschuldung die Anleihemärkte verunsichern und den Spielraum der Zentralbanken einschränken, ihre Politik im Einklang mit den Inflationszielen zu gestalten.

4. Demografische Entwicklungen wirken inflationär

Die Weltbevölkerung altert, was auf die steigende Lebenserwartung und sinkende Geburtenraten zurückzuführen ist. Prognosen der Vereinten Nationen zufolge hat die Bevölkerungszahl in vielen Ländern, darunter China, Deutschland, Japan und Russland, bereits ihren Höchststand erreicht. Auch der Anteil der Menschen, die 80 Jahre oder älter werden, dürfte bis in die 2050er Jahre stark ansteigen.

Die Alterung führt zu einem Anstieg der Abhängigkeitsquoten – das bedeutet, dass mehr Menschen, die nicht erwerbstätig sind, von einer kleineren Bevölkerung im erwerbsfähigen Alter unterstützt werden. Für Japan und Deutschland wird erwartet, dass sich die Abhängigkeitsquote auf ein Niveau annähert, bei dem auf eine Person im erwerbsfähigen Alter fast ein Abhängiger kommt.

Im Laufe der Zeit können höhere Abhängigkeitsquoten den Inflationsdruck erhöhen. Abhängige Personen konsumieren, produzieren jedoch nicht, was die Gesamtnachfrage, insbesondere nach Dienstleistungen, ankurbeln kann. Es gibt zudem Argumente dafür, dass ältere Bevölkerungsgruppen weniger innovativ und weniger produktiv sein können, was das Angebot belasten würde.

Die Einwanderung hat dazu beigetragen, diesen Druck auszugleichen, doch jüngste Trends deuten darauf hin, dass die Einwanderung nach Europa und in die USA ihren Höhepunkt erreicht haben könnte. Einige Regierungen haben ihre Politik verschärft; Schweden verzeichnete 2024 und 2025 nach politischen Kursänderungen eine Nettoabwanderung – die ersten Jahre mit negativer Migration seit über 50 Jahren. In den USA hat das Heimatschutzministerium eine Kampagne gestartet, um 10.000 zusätzliche ICE-Beamte einzustellen.

Sollten die Arbeitsmärkte schrumpfen, könnten Arbeitskräftemangel und ein strukturell höheres Lohnwachstum in vielen Industrieländern zu einem dauerhaften Merkmal werden.

5. Die Globalisierung dreht sich um

Nachdem China 2001 der Welthandelsorganisation beigetreten war, wurde die Warenproduktion globaler. Wohlhabende Volkswirtschaften mit hohem Konsum verlagerten ihre Produktion in Länder mit niedrigen Arbeitskosten. China profitierte davon in besonderem Maße, und Millionen chinesischer Arbeiter wanderten aus ländlichen Gebieten in städtische Fabriken ab. Dieser Zustrom billiger Waren wirkte deflationär und glich in vielen Ländern die hohe Inflation bei den Dienstleistungen im Inland aus. In manchen Phasen waren die Auswirkungen so dramatisch, dass die Zentralbanken sich mehr Sorgen um eine Deflation als um eine Inflation machten.

Da China mittlerweile eine globale Wirtschaftsmacht ist, haben sich seine Beziehungen zu den westlichen Volkswirtschaften gewandelt. Die Wahrnehmung hat sich von einem Handelspartner zu einem strategischen Rivalen verschoben. Die Pandemie, der Einmarsch in die Ukraine und die Blockade der Straße von Hormus haben die Bedenken hinsichtlich der Widerstandsfähigkeit und der Versorgungssicherheit verstärkt.

Gleichzeitig hat sich der Druck zur Dekarbonisierung verstärkt, wodurch globalisierte Lieferketten an Nachhaltigkeit einbüßen. Eine strengere CO₂-Bilanzierung zwingt multinationale Unternehmen dazu, die mit dem Fernverkehr verbundenen Emissionen offenzulegen, während politische Entscheidungsträger die Unternehmen zunehmend dazu auffordern, sowohl Sicherheits- als auch Klimabelange in ihre Geschäftsstrategien einzubeziehen. Die disinflationären Vorteile der Globalisierung schwinden mittlerweile, während der Inflationsdruck durch die Deglobalisierung zunimmt. Zölle werden zunehmend zum Schutz der inländischen Wettbewerbsfähigkeit eingesetzt, und die Kostenminimierung tritt gegenüber der Sicherheit der Lieferketten in den Hintergrund.

6. Die Dekarbonisierung hat einen inflationären Preis

Auf der UN-Klimakonferenz 2015 (COP21) in Paris unterzeichneten 196 Länder das Pariser Abkommen – eine rechtsverbindliche Verpflichtung, den Anstieg der globalen Temperaturen auf deutlich unter 2 °C und im Idealfall auf 1,5 °C gegenüber dem vorindustriellen Niveau zu begrenzen. Um diese Ziele zu erreichen, ist eine tiefgreifende Umgestaltung des globalen Energiesystems erforderlich. Die Vereinten Nationen schätzen, dass die Energiewende bis 2030 in 48 Industrieländern rund 5,8 Billionen US-Dollar kosten könnte, was etwa 19% des BIP entspricht. Obwohl sich die USA im Januar 2025 offiziell aus dem Abkommen zurückgezogen haben, ist die Dynamik hinter der Energiewende nach wie vor stark. Regierungen, Regulierungsbehörden und große Unternehmen stellen weiterhin Kapital für die Dekarbonisierung bereit und stützen damit die steigende Investitionsnachfrage in den Bereichen Energie, Infrastruktur und Industrie.

Kurz- bis mittelfristig könnte dieser Wandel inflationär wirken, auch wenn er langfristig Vorteile mit sich bringt. Eine umfangreiche Kapitalumschichtung sowie Kapazitätsengpässe bei kritischen Mineralien, Stromnetzen und qualifizierten Arbeitskräften können die Kosten in die Höhe treiben. Darüber hinaus führen politische Maßnahmen wie die CO₂-Bepreisung oder höhere Steuern auf herkömmliche fossile Brennstoffe zu einem Anstieg der Inputkosten in der gesamten Wirtschaft. Zusammengenommen könnten diese Faktoren einen Aufwärtsdruck auf die Energiepreise und die allgemeine Inflation ausüben.

7. KI könnte disinflationär wirken – aber noch nicht

Mittel- bis langfristig könnte KI durch die Steigerung der Produktivität zu einem disinflationären Unsicherheitsfaktor werden. Doch große Produktivitätsrevolutionen brauchen oft Zeit. Die im späten 19. Jahrhundert eingeführte Elektrizität brauchte Jahrzehnte, um die Produktion zu verändern, da sich Fabriken und Prozesse erst anpassen mussten. Kurzfristig wirkt die KI eher inflationsfördernd, da sie hohe Investitionen erfordert. US-Schätzungen zufolge könnten die Investitionen in die KI-Infrastruktur im Jahr 2026 bei etwa 2% des BIP liegen, verglichen mit rund 1% auf dem Höhepunkt des Breitbandausbaus Anfang der 2000er Jahre und etwa 0,5% für das Apollo-Programm. Dieser Anstieg steigert die Nachfrage nach Fachkräften und Schlüsselkomponenten und erhöht damit den Preisdruck.

KI verschärft zudem den Wettbewerb um Strom und Ressourcen. Ein Beispiel dafür ist ein Skigebiet am Lake Tahoe, wo den Anwohnern mitgeteilt wurde, dass die Stromversorgung ab 2027 auf nahegelegene Rechenzentren umgeleitet werden soll, was sie dazu zwingt, nach Alternativen zu suchen. Ähnliche lokale Versorgungsengpässe könnten künftig häufiger auftreten.

Inländischer Inflationsdruck könnte wieder an Bedeutung gewinnen

Früher dämpfte die globale Disinflation die inländische Inflation. Künftig dürften inländische Faktoren wieder an Bedeutung gewinnen. Wenn die Inflationsentwicklung im Inland nicht unter Kontrolle gebracht wird, könnten globale Faktoren das Problem noch verschärfen und es den Zentralbanken erschweren, ihre Ziele nachhaltig zu erreichen. Dies lässt größere politische Divergenzen zwischen den Ländern erwarten, die sich in unterschiedlichen Inflationsentwicklungen und politischen Entscheidungen widerspiegeln.

In den USA hat sich das Wachstum überraschend widerstandsfähig gezeigt, während die Inflation weiterhin problematischer bleiben dürfte. Umfassende Zölle auf Importwaren verstärken diesen Druck zusätzlich. Da sich die Produktion zunehmend von Niedrigkostenländern weg verlagert, dürften die inländischen Arbeitskosten und die Regulierung einen größeren Einfluss auf die Inflationsentwicklung haben. Länder mit unflexiblen Arbeitsgesetzen, hohen Mindestlöhnen, strengen Umweltauflagen und hohen lokalen Energiekosten könnten am stärksten betroffen sein.

Argumente für eine Inflationssicherung

Wir beobachten nach wie vor eine Marktmentalität, die im Umfeld nach der globalen Finanzkrise verankert ist, wobei viele Marktteilnehmer eine Rückkehr zu den sehr niedrigen Inflationsraten jener Zeit erwarten. Anleger stützen ihre Erwartungen oft auf das, was sie zuletzt erlebt haben, und tun sich schwer damit, zu akzeptieren, dass sich die Rahmenbedingungen möglicherweise geändert haben.

Wenn strukturelle Veränderungen eintreten, folgt die Anpassung oft einem bekannten Muster: Frühe Anzeichen werden als vorübergehend abgetan. Im Laufe der Zeit häufen sich dann widersprüchliche Anzeichen, und die alte Sichtweise gerät zunehmend unter Druck. Schließlich passen sich die Märkte abrupter an, wenn sich die Annahmen auflösen.

Ist die Inflation strukturell höher, ergeben sich daraus mehrere Konsequenzen für die Anlagepolitik:

• Die Inflationsvolatilität könnte auf hohem Niveau bleiben und weiterhin anfällig für globale Versorgungsschocks sein;

• Die Realrenditen könnten strukturell höher sein als vor 2020

• Die Streuung zwischen Ländern und Regionen könnte zunehmen, da die inländische Inflationsdynamik auseinandergeht.

Vor diesem Hintergrund halten wir es für sinnvoll, Portfolios mit einem gewissen Inflationsschutz auszustatten. Dies kann durch inflationsgebundene Anleihen oder Inflationsswaps erfolgen. Ein weiterer Ansatz besteht darin, in aktive Fondsmanager zu investieren, die ihre Engagements dynamisch anpassen können, was besonders dann von Vorteil sein kann, solange die Inflationsdebatte noch nicht geklärt ist.

www.fixed-income.org