Im unruhigen Umfeld der globalen Anleihemärkte, die ein Volumen von 145 Billionen US-Dollar ausmachen, erweisen sich die Anleihen der Eurozone als Fels in der Brandung der das Vertrauen der Anleger stärkt.

Günstiges makroökonomisches Umfeld

Die Anleihemärkte in der Eurozone profitieren zunehmend von einem günstigen makroökonomischen Umfeld, da sich die politischen Rahmenbedingungen und die fiskalische Situation verbessern. Strukturelle Leitplanken, expansive nationale Ausgabenpläne und ein potenziell transformativer Haushalt der Europäischen Union (EU) stärken die Stabilität und Liquidität und schaffen die Voraussetzungen für tiefere und widerstandsfähigere Anleihemärkte.

Im Gegensatz zu den USA, die von einem einheitlichen fiskalischen Rahmen und mit dem Dollar von einem gemeinsamen sicheren Anlagewert profitieren, stützt sich der Euroraum auf institutionelle Leitplanken, um Fragmentierungsrisiken zu mindern. Mechanismen wie die EU-Haushaltsregeln und das Transmission Protection Instrument (TPI) der Europäischen Zentralbank dienen als „zweitbeste“ Lösungen und bieten Stabilität, solange keine engere Marktintegration erreicht ist. Für Frankreich, das derzeit eine turbulente Phase in der Innenpolitik durchläuft, sind diese Schutzmaßnahmen besonders wertvoll. Die Einhaltung der EU-Haushaltsregeln signalisiert Haushaltsdisziplin, während das TPI einen Schutz gegen unberechenbare Marktbewegungen bietet und die Volatilität der Spreads von Staatsanleihen verringert.

Die Entscheidung Deutschlands, umfangreiche fiskalische Konjunkturmaßnahmen zu ergreifen, ist ebenfalls eine wichtige Entwicklung für den Euroraum. Das geplante Defizit von rund 5 % ist für Deutschland beispiellos, liegt jedoch unter dem einiger anderer Industrieländer wie den USA. Diese vorgezogenen Ausgaben dürften ab 2026 zu einem deutlichen Wachstumsschub in Deutschland führen, wobei wir fest davon überzeugt sind, dass der Umfang der Ausgaben die Konjunktur in naher Zukunft stützen wird.

Die fiskalische Expansion hat auch den Wert deutscher Bundesanleihen erhöht. Die Ausstrahlungseffekte auf den gesamten Euroraum werden spürbar sein und sich aufgrund der starken Verbindungen in der Lieferkette vor allem auf Mittel- und Osteuropa sowie aufgrund der bedeutenden Produktionsbasis auf Italien konzentrieren, was den Schulden der Region einen wachstumsfördernden Schub verleihen wird.

Darüber hinaus fallen die jüngsten Wirtschaftsdaten besser aus als erwartet, was EZB-Präsidentin Christine Lagarde dazu veranlasst hat, ihre Botschaft zu wiederholen, dass sich die EZB in einer guten Lage befindet. Die Wirtschaftstätigkeit ist solide und die Inflation schwächt sich ab, was ein solides Umfeld für Anleger bietet.

Portugal, Spanien und Irland mit Fortschritten bei der Haushaltskonsolidierung

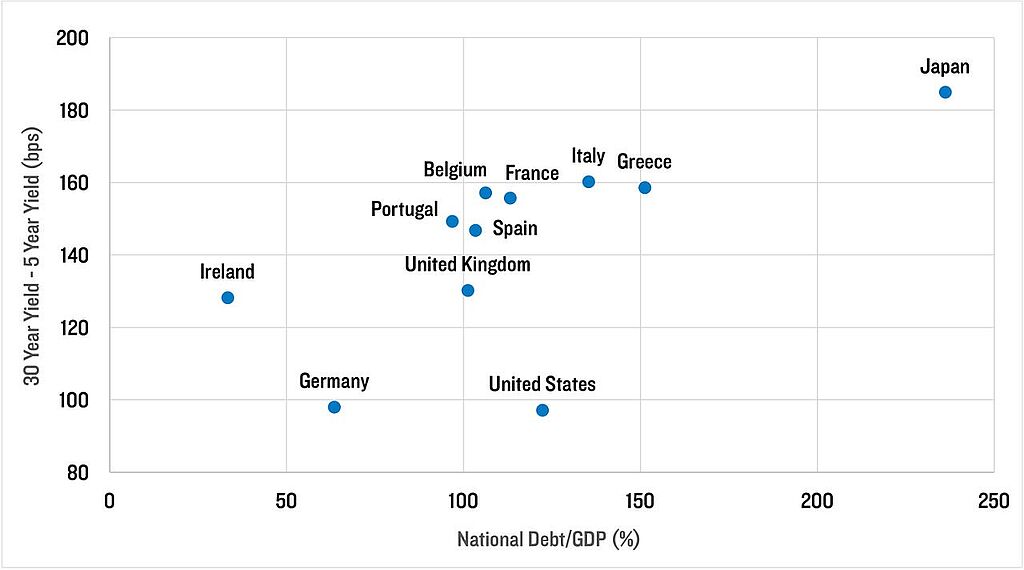

Die Staatsverschuldung in der Eurozone ist nach der globalen Finanzkrise stark angestiegen und hat sich während der Pandemie weiter erhöht. Während die Fortschritte beim Abbau dieser hohen Schuldenstände uneinheitlich waren, haben mehrere Peripherieländer bedeutende Fortschritte bei der Haushaltskonsolidierung erzielt. So haben beispielsweise Länder wie Portugal, Spanien und Irland ihre Schuldenquoten gegenüber den Höchstständen während der Pandemie gesenkt, was auf ein stärkeres Wachstum und eine disziplinierte Haushaltsführung zurückzuführen ist. Im Gegensatz dazu kämpfen Frankreich und Belgien weiterhin mit hohen Schuldenständen und haben noch keine signifikanten Verbesserungen erzielt.

Deutschland, die größte Volkswirtschaft der EU, zeichnet sich durch ein Schuldenprofil aus, das seit der Finanzkrise nahezu unverändert geblieben ist, wobei seine Schuldenquote jedoch deutlich unter der der meisten anderen Länder und der USA liegt.

Für Anleger ist der relative Wert von Anleihen aus der Eurozone interessant. Die Zinssenkungen der EZB haben den Leitzins auf 2% gesenkt, während die Renditen längerfristiger Anleihen seit Jahresbeginn gestiegen sind, was zu attraktiven Bewertungen und deutlich steileren Zinskurven als in den USA geführt hat.

Im Bereich der Unternehmensanleihen sind die Spreads eng, aber die Gesamtrenditen bleiben sowohl historisch als auch im Vergleich zu anderen entwickelten Märkten attraktiv. In Bezug auf die Rendite pro Einheit des Kreditrisikos bieten europäische Anleihen ähnliche Spreads wie US-Unternehmensanleihen, jedoch in der Regel mit kürzeren durchschnittlichen Laufzeiten und daher geringerer Volatilität.

www.fixed-income.org