Auch wenn 2023 zweifellos neue Herausforderungen mit sich brachte, waren die wichtigsten Faktoren für die Performance von Real Estate Investment Trusts (REITs) weiterhin die Entwicklung der erwarteten Zinssätze und insbesondere der Realzinsen. Dies führte zu weiterer Volatilität am globalen REIT-Markt im Jahr 2023, aber letztlich nur zu geringen Renditen, wobei der FTSE EPRA Nareit Developed Index in US-Dollar zum Zeitpunkt der Berichterstellung (27. November 2023) um etwa 1% zurückging.

Während der börsennotierte Immobilienmarkt die veränderten Zinserwartungen weiterhin in seiner täglichen Preisfindung widerspiegelt, ist auf den privaten Immobilienmärkten eine langsamere Korrektur zu beobachten.

Schein und Sein

Auch 2023 spiegeln die vielen Schlagzeilen über „Gewerbeimmobilien (CRE) in der Krise“ nicht ganz die Realität wider, die wir als aktive Investoren am börsennotierten REIT-Markt sehen. Der US-amerikanische Büromarkt ist bekanntlich ein äußerst schwieriges Umfeld für Vermieter, macht aber nur einen kleinen Teil des REIT-Sektors aus (4% der börsennotierten US-REITs) und wird zudem von uns nicht berücksichtigt. Auch die Herausforderungen, denen sich die US-Regionalbanken gegenübersehen, und die damit einhergehende geringere Kreditverfügbarkeit werden eher die privaten als die börsennotierten Immobilienmärkte, in die wir investieren, vor größere Probleme stellen. Für letztere ist der Verschuldungsgrad historisch niedrig, und die Unternehmen haben weiter ihre Fähigkeit unter Beweis gestellt, sowohl Fremd- als auch Eigenkapital zu nach wie vor günstigen Konditionen aufzunehmen.

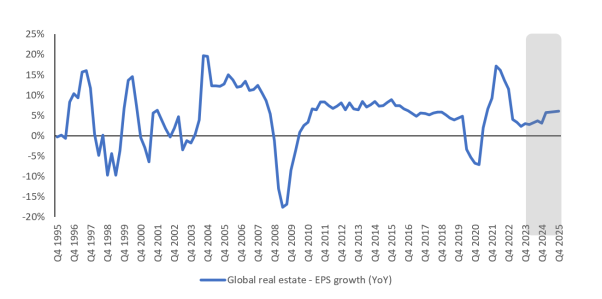

Man darf auch nicht vergessen, dass trotz der erheblichen Abwertung des REIT-Marktes in den letzten Jahren die Geschäftsergebnisse der Unternehmen, in die wir investieren, im Allgemeinen gut waren. Für 2023 wird mit einem Gewinnwachstum im mittleren einstelligen Bereich gerechnet (Abbildung 1). Die Kombination aus anhaltendem Wachstum und sinkenden Aktienkursen macht börsennotierte REIT-Aktien deutlich „billiger“. Während die weltweiten REIT-Aktienkurse seit Anfang 2022 um mehr als 25% gesunken sind, sind die REIT-Cashflows pro Aktie um ca. 13% gestiegen (UBS-Daten). Dies führte zu einem Rückgang der Gewinnmultiplikatoren, der größer war als in jedem anderen Aktiensektor.

Die meisten börsennotierten REITs haben weiterhin Mieteinnahmen erzielt und gesteigert. Dabei profitierten sie von einer guten Mieternachfrage in vielen Sektoren und einer verstärkten Konzentration auf „Best-in-Class“-Objekte. Auch wenn sich die Nachfrage in einigen Sektoren normalisiert und die nachlassende Konjunktur für Gegenwind sorgt, könnte eine Konzentration auf Bereiche strukturellen Wachstums und auf Unternehmen, die als hochwertige Compounder gelten, im Jahr 2024 zu weiterem Gewinnwachstum führen.

Gut positioniert?

Für die Zukunft sehen wir den Immobiliensektor als einen Sektor, der Risiken und Chancen für Investoren bietet. Risiken für Unternehmen, die sich in guten Zeiten zu stark verschuldet haben und bei Fälligkeit dieser Kredite vor schwierigen Refinanzierungsverhandlungen stehen. Risiken für diejenigen, die in Bereichen des Immobilienmarktes mit struktureller Überalterung, hohen Leerständen und fehlender Preissetzungsmacht zu kämpfen haben.

Wir sehen jedoch künftig mehr Möglichkeiten auf dem börsennotierten REIT-Markt. Solide Bilanzen sollten vielen Aktiengesellschaften ermöglichen, opportunistisch Immobilien zu kaufen und von Verkäufern zu profitieren, die zwar gute Gebäude besitzen, aber schwache Bilanzen haben.

Der Zugang zu Kapital und die im Vergleich zu ungelisteten Immobilien relativ niedrigen Kosten börsennotierter REITs sind unserer Ansicht nach die Voraussetzung für ein schnelleres Wachstum in den kommenden Jahren – ein nicht zu unterschätzender Vorteil. Diese Dynamik gab es schon früher, und führte zu einer starken Performance börsennotierter REITs.

Ein weiterer Faktor, der ihnen zugutekommt, ist das größere Exposure gegenüber alternativen und schneller wachsenden Bereichen des Immobilienmarktes, wie Datenzentren, Logistik, Lagerung, Gesundheitswesen und Wohnungsbau. In diesen Bereichen dürften die hauseigenen operativen Systeme dazu beitragen, dass der REIT weiterwächst und möglicherweise andere Immobilienvehikel übertrifft.

Stehen wir an einem Wendepunkt?

Als Investor sind wir immer auf der Suche nach Trendwenden. Die Möglichkeit, von einer veränderten Sichtweise zu profitieren, bietet die Chance, Renditen zu erzielen. Mit Blick auf 2024 könnten wir nun an einem Wendepunkt im Zinszyklus angelangt sein, der in den letzten zwei Jahren ein beherrschendes Thema an den Märkten war. Dabei waren börsennotierte REITs einer der am stärksten betroffenen Sektoren. Auch wenn es vielleicht verfrüht ist, zeigen die jüngsten Marktbewegungen, dass Anleger, sollte sich das Zinsumfeld ändern, gemiedene Sektoren wieder in Betracht ziehen sollten.

Eine zweistufige Erholung

Dass REITs unbeliebt sind, ist für uns als spezialisierte Manager zwar traurig, aber nicht neu. Umfragen unter Fondsmanagern zeigen, dass das Engagement in diesem Sektor nahe dem Tiefstand der globalen Finanzkrise liegt. Eine Stabilisierung der Zinssätze ist unserer Meinung nach ein wichtiger erster Schritt zur Erholung des Immobiliensektors. Allerdings glauben wir auch, dass ein Zinsrückgang keine Voraussetzung für attraktive Renditen bei börsennotierten REITs auf heutigem Niveau ist. Sie werden schon jetzt zu Bewertungen gehandelt, die die Bedenken des Marktes vollständig widerspiegeln.

Auf dem privaten Immobilienmarkt dürfte das gestiegene Vertrauen in die Fremdkapitalkosten zu einer Belebung der Immobilientransaktionen führen, da die Preiserwartungen der Verkäufer realistischer werden und sich den Preisen annähern, die für Käufer sinnvoll sind (d. h. niedriger). Dieses Szenario erwarten wir für die erste Jahreshälfte 2024, was zu einer stärkeren Preisfindung und einer Rückkehr zu einem normaleren Transaktionsvolumen führen wird.

Auf dem börsennotierten REIT-Markt, auf dem die Aktien gemäß neuem Zinsumfeld bereits auf oder unter realistischeren Kursen notieren, beginnen Erholungen meist sechs bis neun Monate vor dem Tiefpunkt der direkten Werte. Überzogener Pessimismus wird abgebaut, und die Anleger bauen ihre Allokationen im Sektor wieder auf. In dieser Phase dürften wir uns heute befinden.

Vertrauen in die Immobilienbewertungen lässt Anleger über die Makroturbulenzen hinausdenken und auf die Fundamentaldaten konzentrieren: Erträge und Ertragswachstum sowie die Fähigkeit der Managementteams, durch Entwicklungs- und Asset-Management-Initiativen Wert zu schaffen. Während das Zinsplateau die kurzfristige Kapitalwachstumsstory für Immobilien insgesamt begrenzen könnte, sind nicht alle Immobilien in allen Regionen, Sektoren und Unternehmen gleich.

Aller guten Dinge sind drei?

Für 2024 sind wir daher wieder zuversichtlicher und überzeugter, was die Chancen bei börsennotierten REITs angeht. In einem Immobilienmarkt mit Gewinnern und Verlierern glauben wir an eine gute Positionierung des börsennotierten REIT-Sektors, der mehr „richtige“ Immobilien besitzt und in den meisten Märkten von einem leichteren Zugang und deutlich niedrigeren Kapitalkosten profitiert.

Eine veränderte Makrolage könnte Anleger dazu veranlassen, sich wieder mit börsennotierten REITs zu befassen, Untergewichtungen abzubauen und den Sektor von seinem derzeit niedrigen Niveau aus wieder positiv zu bewerten sowie den Schwerpunkt wieder auf die angebotenen attraktiven und wachsenden Dividenden zu legen. Zinssenkungen, sollten sie kommen, würden wahrscheinlich weitere Anreize bieten.

Zudem haben Nachzügler das Potenzial, an den Aktienmärkten zu Spitzenreitern zu werden. Die Tatsache, dass börsennotierte REITs noch nie drei Jahre hintereinander negative Renditen erzielt haben, ist ein gewisser Trost, und man kann sich fragen, ob „alle guten Dinge drei sind“?

www.fixed-income.org

Grafik: Weltweites Gewinnwachstum im börsennotierten Immobiliensektor

Quelle: Refinitiv, IBES, UBS. Basierend auf dem rollierenden 12-Monats-Forward-Gewinn pro Aktie (EPS). Globales EPS-Wachstum im Immobiliensektor ist der nach Marktkapitalisierung gewichtete Durchschnitt der Komponenten des UBS-Faktormodells (US, UK, Cont. Europa, AU, JP, HK und Singapur, die etwa 70-80% des EPRA Developed Index ausmachen. Der grau schattierte Bereich hebt die IBES-Konsensschätzungen für das EPS-Wachstum hervor. Es gibt keine Garantie, dass sich die bisherigen Trends fortsetzen oder die Prognosen eintreffen.