Die Spekulationen über eine mögliche Aktienmarktblase bei Unternehmen, die KI-Dienstleistungen anbieten, nehmen zu. Einige Beobachter befürchten, dass sich die Geschichte wiederholen könnte, und ziehen Parallelen zum Dotcom-Boom Ende der 1990er Jahre, der schließlich im Jahr 2000 zusammenbrach, nachdem die Internetaktien aufgrund von Wachstumserwartungen, die sich als stark überbewertet erwiesen, in die Höhe geschossen waren.

Für Aktienanleger sind die Risiken klar, aber Anleger in festverzinsliche Wertpapiere können das Wachstum der KI-Investitionen aus einem anderen Blickwinkel betrachten. An den Märkten für festverzinsliche Wertpapiere sehen wir den Anstieg der Finanzierungen für KI-Infrastruktur als Chance, Zugang zu attraktiven, risikoarmen Anleihen von Emittenten zu erhalten, die selten auf den Markt kommen – oder über Strukturen, die in der Regel eine Renditeprämie gegenüber Unternehmensanleihen mit ähnlichem Rating bieten.

Vom Ausbau der KI-Infrastruktur profitieren

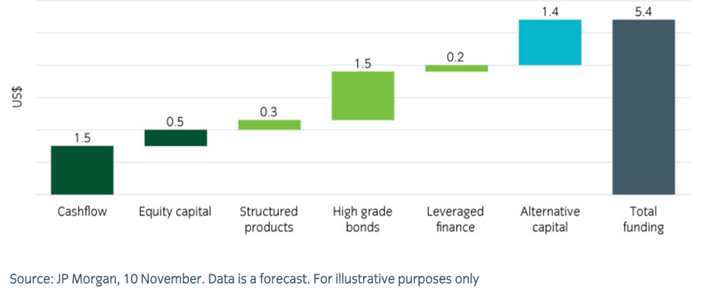

Eine Studie von JP Morgan prognostiziert, dass in den nächsten fünf Jahren insgesamt 5,4 Billionen US-Dollar für Rechenzentren, KI-Infrastruktur und die damit verbundene Stromversorgung ausgegeben werden könnten. JP Morgan geht davon aus, dass davon 1,5 Billionen US-Dollar durch die Emission hochwertiger Anleihen aufgebracht werden. Die Unternehmen, die solches Kapital beschaffen, sind als Hyperscaler bekannt geworden; zu den größten zählen Amazon, Apple, Google, Meta, Microsoft, IBM und Oracle in den USA sowie Alibaba, Huawei und Tencent in China.

Anleiheinvestoren sollten keine Aktienblase befürchten

Die Dotcom-Blase war dadurch gekennzeichnet, dass Unternehmen mit schwachen Bilanzen übermäßige Schulden aufnahmen. Im Gegensatz dazu werden die heutigen KI-bezogenen Investitionen größtenteils von Unternehmen mit außergewöhnlich starken finanziellen Grundlagen getrieben. In den gesamten USA sind die Bilanzen und die Rentabilität der Unternehmen weiterhin gesund. Die größten US-Technologieunternehmen verfügen über robuste, diversifizierte Einnahmequellen – ein entscheidender Unterschied zur Dotcom-Ära. Selbst wenn die Geschäftspläne im Bereich KI enttäuschen sollten, gibt es also kaum Grund zu der Befürchtung, dass diese Unternehmen Schwierigkeiten haben werden, ihre Schulden zurückzuzahlen. Viele Hyperscaler generieren erhebliche Cashflows aus bestehenden Geschäften, und ihre Bonität basiert eher auf diesen Einnahmen als auf spekulativen KI-Erträgen.

Drei Fragen für aktive Kreditmanager

1. Können die Märkte das Emissionsvolumen verkraften?

Der Anstieg der Emissionen im Oktober gilt als ein wichtiger Grund dafür, dass sich die Spreads für US-Unternehmensanleihen im Laufe des Monats ausgeweitet haben, da die Märkte Schwierigkeiten hatten, das ungewöhnlich hohe Volumen an neuen Anleihen zu absorbieren. Im Gegensatz dazu haben sich die Spreads für Euro-Anleihen im gleichen Zeitraum verringert. Zwar gibt es auch in Europa Hyperscaler, doch ist ihr Anteil am europäischen Kreditmarkt weitaus geringer als am US-Kreditmarkt. Letztendlich kann sich ein Anstieg der Emissionen zwar kurzfristig auf die Spreads auswirken, langfristig sehen wir darin jedoch kein Problem. Die Spreads an den US-Kreditmärkten haben sich bis 2025 verengt, da die Nachfrage das Angebot überstieg. Da die absoluten Renditen weiterhin hoch sind, sehen wir wenig Grund, warum sich diese Dynamik in naher Zukunft ändern sollte – selbst angesichts des Anstiegs der KI-bezogenen Emissionen.

2. Werden sich die Spreads für Hyperscaler ausweiten?

In der Vergangenheit profitierten Hyperscaler dank ihrer starken Rentabilität und ihrer geringen Abhängigkeit von Fremdfinanzierung von einer Knappheitsprämie für ihre Wertpapiere. Die jüngste Verlagerung hin zu großvolumigen Emissionen hat diese Prämie jedoch ausgehöhlt und zu einer gewissen Ausweitung der Spreads geführt. Angesichts des hohen Emissionsvolumens dürften diese Emittenten künftig in diesem neuen, breiteren Spektrum handeln. Aus Anlegersicht werden Konzentrationsgrenzen natürlich das Engagement gegenüber einem einzelnen Emittenten begrenzen, was unserer Meinung nach Unternehmen dazu veranlassen wird, verschiedene Segmente des Anleihemarktes zu erschließen, um ihre Finanzierungsquellen zu diversifizieren. Die Märkte für forderungsbesicherte Wertpapiere sind ein Bereich, den wir genau beobachten, um davon zu profitieren.

3. Wo lassen sich Wertchancen finden?

Diese Emissionswelle bietet Anlegern einen besseren Zugang zu Wertpapieren von Unternehmen mit hoher Bonität. Wenn das Angebot jedoch zu groß wird, könnte dies den Aufwärtsdruck auf die Spreads weiter verstärken. Für aktive Kreditmanager besteht eine wichtige Aufgabe darin, zu beurteilen, wie sich künftige Emissionen auf die Spreads auswirken könnten, und sich entsprechend zu positionieren. Jede Transaktion muss individuell bewertet werden, um festzustellen, ob ein Anleger angemessen entschädigt wird – in dieser Hinsicht haben wir erhebliche Unterschiede zwischen den einzelnen Transaktionen festgestellt.

www.fixed-income.org