Vor dem Hintergrund der Befürchtungen einer KI-Blase, hoher Haushaltsdefizite, einer schwachen Wirtschaft in der Eurozone und anhaltender politischer Unsicherheit dürften die Finanzmärkte von Volatilität geprägt sein. Anleger könnten jedoch in europäischen Investment-Grade-Unternehmensanleihen eine gewisse Stabilität finden. In einem risikoaversen Szenario könnten sich die Durations- und Credit-Spread-Komponenten gegenseitig ausgleichen. Wir glauben, dass diese defensive Eigenschaft in Verbindung mit einem attraktiven Renditepotenzial diese Anlageklasse zu einer interessanten Anlageoption im derzeitigen unsicheren Marktumfeld macht.

Die Komponenten Duration und Kreditspread bieten bei europäischen Investment-Grade-Unternehmensanleihen das Beste aus beiden Welten. In guten Zeiten, wenn die Wirtschaft wächst und die Kreditspreads sich verengen, schneidet diese Anlageklasse dank der Kreditkomponente in der Regel gut ab. In schwierigeren Zeiten und bei einer sich abschwächenden Konjunktur kann hingegen die Durationskomponente als Stoßdämpfer wirken und dazu beitragen, eine Ausweitung der Kreditspreads auszugleichen.

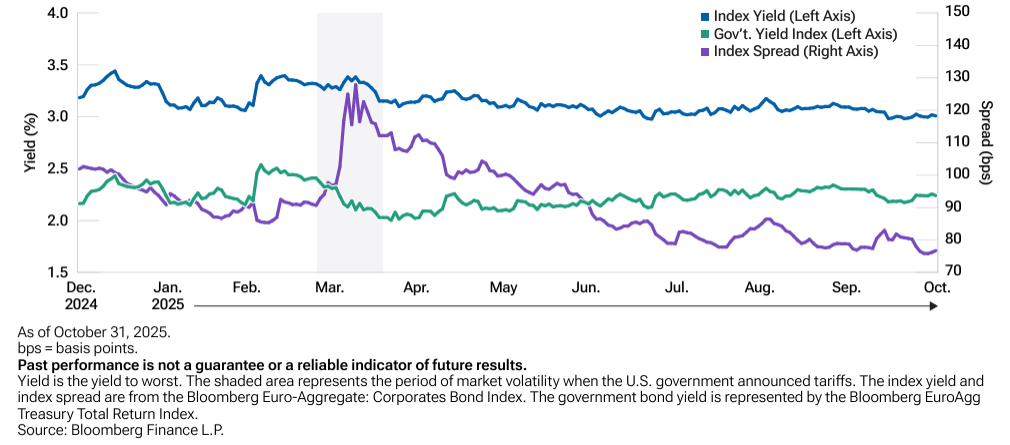

Ein gutes Beispiel dafür war der durch Zölle ausgelöste Markteinbruch im April 2025. Zwar weiteten sich die Kreditspreads aus, doch wurde dies durch den Rückgang der Renditen von Staatsanleihen ausgeglichen, was zur Stabilisierung der Renditen beitrug. Infolgedessen verzeichnete die Anlageklasse einen maximalen Drawdown von nur 1,6% gegenüber 3% bei Staatsanleihen der Eurozone und 18,2% bei europäischen Aktien. Dies zeigt die defensiven Eigenschaften der Anlageklasse – ein unserer Meinung nach sehr großer Vorteil, insbesondere angesichts des aktuellen Marktumfelds und der wirtschaftlichen Gegenwinde.

Stoßdämpferfunktion

Eine oft übersehene Eigenschaft des europäischen Marktes für Unternehmensanleihen ist seine Breite und Vielfalt. Die Anlageklasse umfasst 18 Branchen und über 900 Unternehmen in mehr als 25 Ländern, darunter auch solche außerhalb Europas, die Anleihen in Euro emittieren, wie beispielsweise die USA, Großbritannien und Japan. Sie ist riesig und bietet das Potenzial, Chancen zu diversifizieren und in Zeiten der Unsicherheit als potenzieller Performance-Puffer zu fungieren. Eine interessante Beobachtung aus den politischen Turbulenzen in Frankreich im Jahr 2025 war, dass die Auswirkungen auf Unternehmensanleihen relativ begrenzt blieben. Diese Fähigkeit, politische Risiken abzufedern, ist ermutigend und wird wahrscheinlich auch weiterhin von Bedeutung sein, da die Lage in Frankreich ungewiss bleibt und die Unsicherheit über die Finanzierung der hohen Haushaltsdefizite in Europa zunimmt.

Was die wirtschaftlichen Rahmenbedingungen angeht, so dürften die US-Zölle 2026 einen Gegenwind für die Wirtschaft der Eurozone darstellen. Das bedeutet, dass neben der politischen Unsicherheit und den anhaltenden geopolitischen Spannungen auch die Volatilität zunehmen könnte. Europäische Unternehmensanleihen werden jedoch durch ihre hohe Bonität gestützt. Zum 30. September 2025 lag die durchschnittliche Bonität des Referenzindexes bei A-, was über dem Rating einiger Länder der Eurozone liegt.

Ein weiterer wichtiger Aspekt des Marktes ist sein Durationsprofil, das derzeit bei etwa 4,4 Jahren liegt. Das bedeutet, dass europäische Investment-Grade-Unternehmensanleihen potenziell profitieren könnten, wenn sich die Wirtschaftsdaten verschlechtern und dies zu einer weiteren Zinssenkung durch die Europäische Zentral bank führt. Zumindest könnte die Durationskomponente als Stoßdämpfer wirken, falls es zu einer Risikoaversion kommt, die zu einer Ausweitung der Kreditspreads führt.

KI-Finanzierung von Fremdkapital – für Europa weniger relevant

Derzeit richtet sich die Aufmerksamkeit auf die AI-Fremdfinanzierung innerhalb der Investment-Grade-Märkte. Führende KI-Unternehmen, die mit Investitionsprogrammen in Milliardenhöhe konfrontiert sind, werden voraussichtlich in Zukunft zunehmend die öffentlichen Anleihemärkte für ihre Finanzierung nutzen. Obwohl diese Unternehmen in der Regel eine geringe Verschuldung aufweisen, gibt es Bedenken hinsichtlich ihrer Bewertungen und der möglichen Auswirkungen, die eine Zunahme der Neuemissionen von Anleihen auf die Investment-Grade-Unternehmensanleihemärkte haben könnte. Da sich diese Aktivitäten voraussichtlich hauptsächlich auf die US-Märkte konzentrieren werden, ist dies für Europa weniger besorgniserregend.

Trotz enger Kreditspreads bieten europäische Unternehmensanleihen Anlegern weiterhin attraktive langfristige Ertragsmöglichkeiten. Ende September 2025 lag die durchschnittliche Rendite europäischer Investment-Grade-Anleihen bei rund 3,09% und damit deutlich über dem Durchschnittsniveau von rund 1% in den letzten zehn Jahren.

www.fixed-income.org