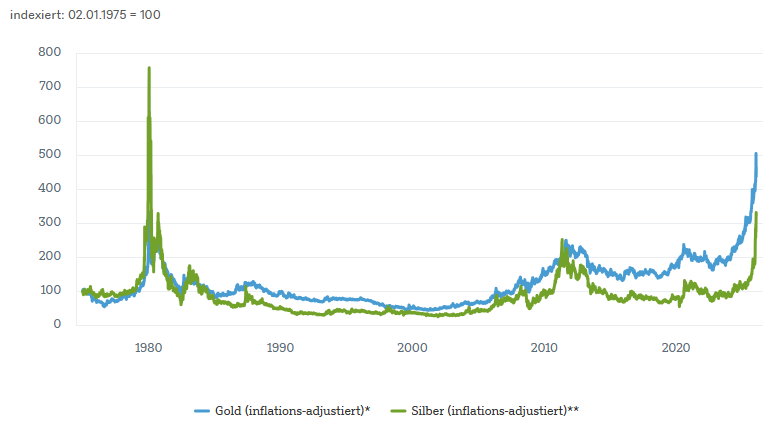

Gold kann schnell steigen – und dann noch schneller kippen. Unser Chart der Woche zeigt inflationsbereinigte Preise für Gold und Silber über lange Zeiträume. Die Idee: Leserinnen und Leser unter 50 daran zu erinnern, wie diese Märkte mitunter funktionieren. Nach häufig längeren Phasen relativer Ruhe folgen alle paar Jahrzehnte kräftige Anstiege, harte Rücksetzer und – bei Silber besonders – starke Übertreibungen. Als Inflationsschutz (gemessen an den US-Verbraucherpreisen) war das ohne gutes Timing historisch gesehen eher Flickwerk.

Der Anstieg bis Ende Januar hatte die Merkmale eines überfüllten Trades: schnelle Gewinne, Momentum-Jagd und eine wachsende Rolle von ETFs. Laut The Economist schossen die Goldbestände von ETFs in der Covid-Phase nach oben, fielen danach jahrelang – und steigen seit 2024 wieder. Noch liegt das Niveau unter dem Hoch von 2020. Aber am Rand reicht das, um Bewegungen zu verstärken.

Dann kam der Auslöser. Nachdem Gold fast 5.600 Dollar erreicht hatte, setzte der Abverkauf ein und drückte den Preis um rund 1.000 Dollar, bevor es nach Bodenbildung aussah. Die Nominierung von Kevin Warsh als Chair der US-Notenbank wurde vielerorts als Signal für „ruhigere Hände“ als befürchtet gelesen – und das traf eine Edelmetall-Rally, in der auch Misstrauen gegenüber dem Dollar eine Rolle spielte. Als die Stimmung kippte, wurde es eng am Ausgang: Viele wollten gleichzeitig raus. Als weitere plausible Faktoren kommen auch höhere Margin-Anforderungen an Börsen in den USA und China sowie saisonale Verkäufe vor dem chinesischen Neujahr in Betracht. Hebel und dünne Liquidität erledigten den Rest.

Besonders dramatisch war der Silberabverkauf – wie so oft. Es ist Industriemetall und Edelmetall zugleich, deshalb schwingt es stärker. Zumal ein Teil der industriellen Silbernachfrage ziemlich preisempfindlich ist. Die Lehre daraus ist, dass große Rücksetzer bei Edelmetallen dazu gehören. Wenn sich die Nerven beruhigt haben, lohnt häufig ein zweiter Blick: Zentralbanken sind seit 2022 bedeutende Goldkäufer – schwer vorstellbar, dass eine einzige wilde Woche diese Präferenz über Nacht dreht. Aber das allein ist kein gutes Argument für Einzelwetten auf Assets ohne laufende Erträge. Wie Johannes Müller, Head of Research bei der DWS, betont: „Aus unserer Sicht ist Gold eine Absicherung für Extremrisiken. Aber das funktioniert am Ehesten als Teil eines gut diversifizierten Portfolios.“

www.fixed-income.org