Die globale Marktstimmung für Anfang 2026 baut auf dem starken Fundament des Jahres 2025 auf. Dieses war geprägt von einer robusten Performance von Schwellenländeranleihen in Hartwährung (EMD HC) und einem schwächeren US-Dollar, da Anleger angesichts der politischen Unsicherheit in den USA ihre Portfolios diversifizierten. Ursprünglich ein Nachteil für Schwellenländer, signalisiert die Unsicherheit nun einen Paradigmenwechsel: Die jüngste US-zentrierte Volatilität – insbesondere die Ankündigung von Zöllen am „Liberation Day“ – hat weltweit eine Suche nach Diversifizierung ausgelöst, die weiterhin anhalten dürfte.

Die Unsicherheit scheint die USA stärker belastet zu haben als den Rest der Welt. Dies deutet darauf hin, dass die Märkte allmählich zwischen verschiedenen Arten von Volatilität unterscheiden, anstatt Schwellenländer automatisch als das schwächste Glied zu behandeln. Diese Entwicklung signalisiert eine Veränderung der üblichen Reaktion auf sichere Häfen. Schwellenländeranleihen werden demnach nicht mehr in jeder Phase globaler Risikoaversion in Mitleidenschaft gezogen – eine positive strukturelle Entwicklung für diese Anlageklasse. Die jüngste Robustheit dieser Anlageklasse stärkt das Vertrauen in ihre Fähigkeit, Volatilität zu bewältigen.

Globaler Ausblick: Tempomat und „sanfte“ Landungen

Dank der bisherigen geldpolitischen Lockerung und der soliden Bilanzen des Privatsektors scheinen die globalen Wirtschaftsaussichten für 2026 weitgehend stabil zu sein. Die Unsicherheit hinsichtlich der US-Handelspolitik dürfte nachlassen, da sowohl China als auch die USA wirtschaftliche Störungen begrenzen wollen, wodurch eine Hauptursache für Volatilität wegfällt. Insbesondere die US-Wirtschaft profitiert von einem KI-Investitionsboom, einer möglichen Deregulierung und einem leicht positiven Fiskalimpuls, auch wenn Fragen hinsichtlich der Nachhaltigkeit des Wachstums bestehen bleiben. Die US-Notenbank dürfte ihre Geldpolitik weiter lockern, allerdings könnte die hartnäckige Inflation den Lockerungszyklus begrenzen. Angesichts der Ende 2026 anstehenden Zwischenwahlen könnte sich der politische Druck auf die Notenbank und die Fiskalpolitik verstärken, sodass die Fed bei einer „überhitzten” Wirtschaft in eine Zwickmühle geraten könnte.

Europa steht vor strukturellen und geopolitischen Herausforderungen, darunter Schwachstellen in den Lieferketten und Wettbewerbsdruck durch die chinesische Fertigungsindustrie. Gezielte fiskalische Ausgaben – insbesondere in Deutschland – dürften jedoch das Wachstum in Europa ankurbeln. Die anhaltende politische Fragmentierung schränkt jedoch die Bemühungen Europas ein, geschlossen zu reagieren. Letztlich könnte ein Ende des Krieges in der Ukraine erhebliche Auswirkungen auf die globale Inflation, das Wachstum und die Rohstoffpreise haben. Gleichzeitig würden geopolitische Risiken gemindert und die Stimmung der Anleger verbessert.

Chinas Aussichten für 2026 zeugen von einem schwierigen Balanceakt: Stabilisierung des Wachstums trotz anhaltender Schwäche des Immobiliensektors und Umleitung überschüssiger Industriekapazitäten auf Märkte außerhalb der USA, was das Risiko von Handelskonflikten erhöht. Finanzpolitische Impulse werden in der Regel gezielt eingesetzt und nicht als groß angelegte „Bazooka-Maßnahmen”. Das Wachstumsziel von rund 5 % soll durch Investitionen in moderne Produktion und Technologie aufrechterhalten werden, um den schleppenden Konsum und den Bedarf an Strukturreformen auszugleichen.

Die Hauptrisiken für 2026 betreffen vor allem die USA: eine Rezession in den USA angesichts einer K-förmigen Wirtschaft, anhaltende Inflation, erhöhte Bewertungen am US-Aktienmarkt (mit hoher Exposition der Privathaushaltegegenüber diesen) und erneute Handelsspannungen. Eine K-förmige Wirtschaft beschreibt ein Umfeld, in dem Teile der US-Wirtschaft überraschend stark wachsen, während andere in eine Rezession abrutschen könnten. Zölle dürften in den USA leicht inflationär und in anderen Ländern leicht deflationär wirken. Während die politische Dynamik zu Jahresbeginn für Klarheit sorgen dürfte, gehen die Erwartungen dann auseinander, da die Inflationstendenzen und ihre Auswirkungen auf die Entscheidungen der Fed entscheidend werden.

Schwellenländer starten mit flexibler Geldpolitik und attraktiven Renditen widerstandsfähig ins Jahr 2026

Die Schwellenländer starten 2026 positiv und zeigen sich angesichts globaler Herausforderungen widerstandsfähig. Verbesserte politische Rahmenbedingungen sowie eine glaubwürdige geld- und fiskalpolitische Konsolidierung seit Corona haben die Inflationserwartungen stabilisiert. Dies ermöglichte eine schrittweise Lockerung der Geldpolitik. Die Fiskalpolitik normalisiert sich weitgehend wieder, im Gegensatz zu den Industrieländern, wo der Fiskaldruck weiter zunimmt.

Die Wachstumsimpulse für die Schwellenländer dürften eher aus dem Inland als aus dem Ausland kommen und durch strukturelle Trends wie „Friend-Shoring“-Investitionen gestützt werden. Da der US-Dollar schwächer werden und sich in einer engen Bandbreite bewegen dürfte, können sich die meisten Zentralbanken der Schwellenländer ohne nennenswerten Devisendruck auf ihre lokalen Konjunkturzyklen konzentrieren, was ihre geldpolitische Flexibilität stärkt.

Der vom Internationalen Währungsfonds (IWF) prognostizierte Anstieg der Zins-Wachstums-Differenz in den nächsten fünf Jahren unterstreicht den weltweit zunehmenden fiskalischen Druck – höhere Finanzierungskosten und langsameres Wachstum – sowohl in den Schwellen- als auch in den Industrieländern. Allerdings profitieren die Schwellenländer von einem Puffer durch ein im Vergleich zu den Finanzierungskosten höheres nominales Wachstum, was die Schuldentragfähigkeit stützt. Die USA und andere Industrieländer hingegen sehen sich mit einer deutlich geringeren Differenz konfrontiert, was auf eine künftige größere fiskalische Belastung hindeutet.

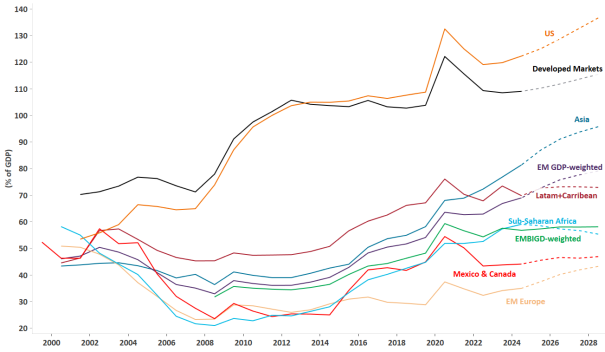

Die Fiskalrisiken bleiben in den Industrieländern hoch. Dort verstärkt die geringe Bereitschaft zu notwendigen Haushaltsanpassungen die Anfälligkeit, da die Verschuldung historische Höchststände erreicht hat. Der Bruttofinanzierungsbedarf stieg 2025 insbesondere in den Industrieländern stark an. Die Verschuldung kletterte auf über 110 % des BIP, verglichen mit knapp 60 % des BIP in den Schwellenländern, gemessen am EMBIGD-Gewichtungsindex (Abbildung 1). In einer Welt höherer Finanzierungskosten schränken hohe Schuldenlasten den fiskalischen Spielraum ein und bergen die Gefahr, dass die Kreditaufnahme des Privatsektors verdrängt wird. Dies stellt eine mittelfristige Herausforderung für das globale Wachstum dar, insbesondere für die großen Industrieländer. Zusammengenommen rechtfertigen diese Faktoren eine niedrigere Risikoprämie für EMD HC und unterstreichen dessen Attraktivität als Diversifizierungs und Renditequelle in einer Welt, in der die fiskalische Fragilität der Industrieländer einen langen Schatten wirft.

Sind die Schwellenländer gut für den KI-Boom aufgestellt?

Schwellenländer sind in einer einzigartigen Position, um von neuen Technologien zu profitieren. Sie sind die wichtigsten Lieferanten von kritischen Rohstoffen für Elektrofahrzeuge, Infrastruktur für erneuerbare Energien, Energiespeicherung und moderne Produktion. Mit steigender Nachfrage nach diesen Materialien wird dieser Ressourcenvorteil zu einem strategischen Wachstumshebel. Abgesehen von Rohstoffen verbessert diese Positionierung die Widerstandsfähigkeit und schafft Möglichkeiten für eine tiefere Integration in globale Wertschöpfungsketten, die mit den Bereichen saubere Energie und Hochtechnologie verbunden sind.

Ratingausblick für Schwellenländer: Dank erfolgreicher Haushaltsdisziplin überwiegen Heraufstufungen

Die Kreditqualität der Schwellenländer hat sich bereits erheblich verbessert, mit mehr als doppelt so vielen Rating-Upgrades wie Downgrades in den letzten drei Jahren. Die Zahl der Downgrades ist hingegen deutlich zurückgegangen. 2025 haben zwei Länder ihren Investment-Grade-Status (IG) zurückerlangt – Aserbaidschan und Oman. Einige weitere Länder (Paraguay, Serbien und Marokko) werden voraussichtlich zum ersten Mal den IG-Status erhalten. Für 2026 werden mehr Rating-Upgrades als -Downgrades erwartet, insbesondere bei High-Yield- (HY) oder Frontier-Märkten, was auf erfolgreiche Haushaltsanpassungen, die Umsetzung von IWF-Maßnahmen sowie eine starke Wachstumsdynamik nach Corona zurückzuführen ist. Während mehrere IWF-Programme 2026 auslaufen werden, ist der Abschluss für Länder, die die Programmziele erreicht haben, ein Zeichen für erfolgreiche Reformen, während instabilere Nationen möglicherweise weiterhin Unterstützung benötigen.

Enge Spreads, starke Fundamentaldaten: Warum Schwellenländeranleihen 2026 herausragen

Die relative Attraktivität von EMD HC nimmt zu, da sich die Fundamentaldaten in den Industrieländern verschlechtern. Die Spreads befinden sich zwar nahe ihren historischen Tiefstständen, doch scheinen die Bewertungen durch stärkere Bonitätsprofile, eine größere Diversifizierung und strukturelle Widerstandsfähigkeit gerechtfertigt zu sein. Diese Faktoren stützen eher ein neues Gleichgewicht mit niedrigeren Risikoprämien als eine vorübergehende Anomalie.

Ein Vergleich zwischen EMD HC und US-Unternehmensanleihen zeigt unterschiedliche Emissionsdynamiken. Während die Emissionen von Schwellenländeranleihen weiterhin stabil bleiben dürften (wie bereits 2025), wird das Gesamtangebot – insbesondere das Nettoangebot – voraussichtlich zurückgehen. Emittenten streben zunehmend eine Diversifizierung und Senkung ihrer Finanzierungskosten an, was sich bis ins Jahr 2026 fortsetzen dürfte. Da die US-Zölle die Exporte und den Dollarzufluss bremsen, verlagern viele Emittenten ihre Finanzierung von den USA auf andere Märkte und passen ihre Schuldenprofile an eine multipolarere Weltwirtschaft an. Die Emissionen von US-Unternehmen dürften aufgrund erheblicher Investitionen im Bereich der künstlichen Intelligenz stärker ausfallen, was Druck auf die Credit Spreads ausüben wird. Höhere Finanzierungskosten werden die Emissionen von EM-High-Yields wahrscheinlich auf Refinanzierungen beschränken und nicht auf neue Kreditaufnahmen, was das Nettoangebot weiter verknappen und die Bewertungen stützen dürfte.

Trotz des erneuten Interesses im Jahr 2025 bleiben die Fixed-Income-Allokationen aus Schwellenländern moderat. Dadurch entsteht Raum für eine Neugewichtung, da Anleger Diversifizierung und Rendite suchen. Angesichts sich verbessernder Fundamentaldaten und eines günstigen technischen Umfelds besteht ein großes Potenzial für anhaltende Zuflüsse in den kommenden Jahren. Das erhöhte Renditeniveau hat in letzter Zeit mehr renditeorientierte Käufer angezogen, was die positiven technischen Faktoren noch verstärkt, obwohl die Spreads weiterhin eng sind. Die kumulierten Zuflüsse in spezielle EM-Anleihefonds entwickelten sich 2025 positiv.

EM-Anleihen: Eine „Goldilocks“-Chance inmitten globaler Veränderungen

Die Aussichten für EMD HC im Jahr 2026 bleiben positiv, gestützt durch robuste Fundamentaldaten, günstige technische Faktoren, ein vorteilhaftes externes Umfeld und attraktives Ertragspotenzial. Die Zentralbanken werden unterschiedliche Wege einschlagen – einige Industrieländer dürften sogar die Zinsen anheben, während die meisten anderen eine Lockerung vornehmen werden. Eine „nicht zu heiße, nicht zu kalte“ US-Wirtschaft und ein stabiler US-Dollar schaffen nahezu „Goldilocks“-Bedingungen für die Schwellenländer. Die sich verbessernden Fundamentaldaten der Schwellenländer machen deren Vermögenswerte widerstandsfähiger gegenüber einer restriktiveren Geldpolitik der Fed oder sogar einer moderaten Beschleunigung der US-Wirtschaft.

Trotz angespannter Bewertungen und möglicherweise moderater Renditen zeichnet sich EMD HC als Quelle der Diversifizierung aus, was durch eine stärkere Bonität und ein sich wandelndes globales Risikoprofil noch verstärkt wird.

Mit Blick auf die Zukunft dürften die Gesamtrenditen in erster Linie durch hohe Carry-Erträge und selektive Spread-Kompressionen getrieben werden, insbesondere in High-Yield-Ländern. Selbst im Falle einer Rezession in den USA werden die Abwärtsrisiken durch das lange Durationsprofil der Anlageklasse gemildert, die von fallenden Renditen für US-Treasuries profitiert. Auf politischer Ebene stehen 2026 in Lateinamerika einige wichtige Wahlen an: in Brasilien, Kolumbien und Peru.

Unser Fokus liegt auf idiosynkratischen Länder- und wertstabilen Anlagen, hohen Carry-Erträgen und sich verbessernden Credit-Ratings im High-Yield-Bereich, wo selektive Heraufstufungen und starke Fundamentaldaten Alpha generieren können. Wir bevorzugen außerdem Emittenten mit defensiven Eigenschaften, die in einem Umfeld, in dem die Bewertungen wenig Spielraum für Fehler lassen, eine stabile Basis bieten.

www.fixed-income.org