Vor der Frage nach der zukünftigen Entwicklung des US-Dollars müssen zunächst die Gründe für den Währungsverfall in den letzten zwölf Monaten analysiert werden. Die Wirtschaftstheorie lehrt uns, dass Wechselkursschwankungen von verschiedenen Faktoren beeinflusst werden, deren Bedeutung sich mit der Zeit verändert. Dies erklärt, warum es schwierig ist, mit reinen Währungsinvestitionen eine stabile und robuste Performance zu erzielen.

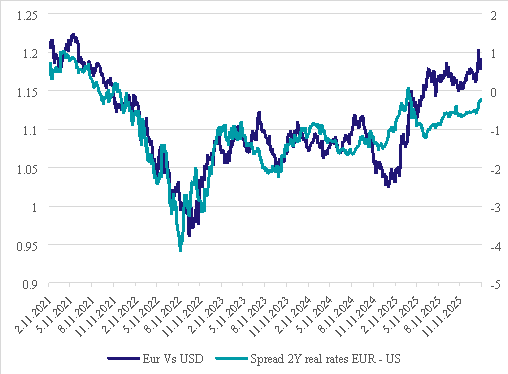

Allerdings haben nicht alle Faktoren das gleiche Gewicht oder die gleiche Vorhersagekraft. Aus unserer Sicht ist der zuverlässigste Indikator der Spread zwischen den kurzfristigen Realzinsen (inflationsbereinigt). Wenn wir eine Trendanalyse zwischen dem 2-Jahres-Realzins-Spread (USA vs. Eurozone) und den Währungsbewegungen der letzten fünf Jahre durchführen, zeigen die Daten eine klare und starke Korrelation.

Gibt es Fälle, in denen die Daten von den tatsächlichen Zinserwartungen abweichen? Ja. Diese Abweichungen sind häufig auf politische, monetäre oder andere externe Ereignisse zurückzuführen. Ein Beispiel hierfür ist die Wahl von Donald Trump, als der US-Dollar stark anstieg, sowie die Zeit nach dem Liberation Day, als er deutlich an Wert verlor.

All dies ist jedoch letztlich nur Nebensache angesichts des zugrunde liegenden Trends, der sich aus der Realzinsdifferenz ableiten lässt. 2025 fielen die zweijährigen US-Realzinsen von 1,68% auf 1,15%, während die Realzinsen in der Eurozone von 0,28% auf 0,60% stiegen. Infolgedessen verbesserten sich die auf Euro lautenden Erträge, während die auf US-Dollar lautenden Erträge schwächer ausfielen. Diese Verringerung des Realzinsgefälles von 140 Basispunkten (BP) auf 55 BP führte zu einer Aufwertung des Euro gegenüber dem US-Dollar von 1,10 auf 1,15, was ein kohärentes Ergebnis ist. (Quelle: Bloomberg)

Wir gehen davon aus, dass die kurzfristigen Realzinsen in den USA im Jahr 2026 weiter sinken werden, während die kurzfristigen Realzinsen in der Eurozone stabil bleiben dürften. Dies dürfte 2026 zu einer weiteren Abwertung des US-Dollars gegenüber dem Euro führen – wenn auch weniger ausgeprägt als in den letzten zwölf Monaten.

www.fixed-income.org