Seit fast drei Jahren trotzt die US-Wirtschaft den Rezessionserwartungen und übertrifft weiterhin andere entwickelte Volkswirtschaften. Im US-Hochzinssegment war dieser Zeitraum trotz zeitweiliger Volatilität aufgrund von Zinssätzen, regionalen Banken und Zöllen von starken Anlagerenditen geprägt. Diese spiegeln die fundamentale Stärke, sehr niedrige Ausfallraten und ein reichliches Kapitalangebot für Emittenten wider, was eine starke technische Basis für alle fremdfinanzierten Anlagen bildet.

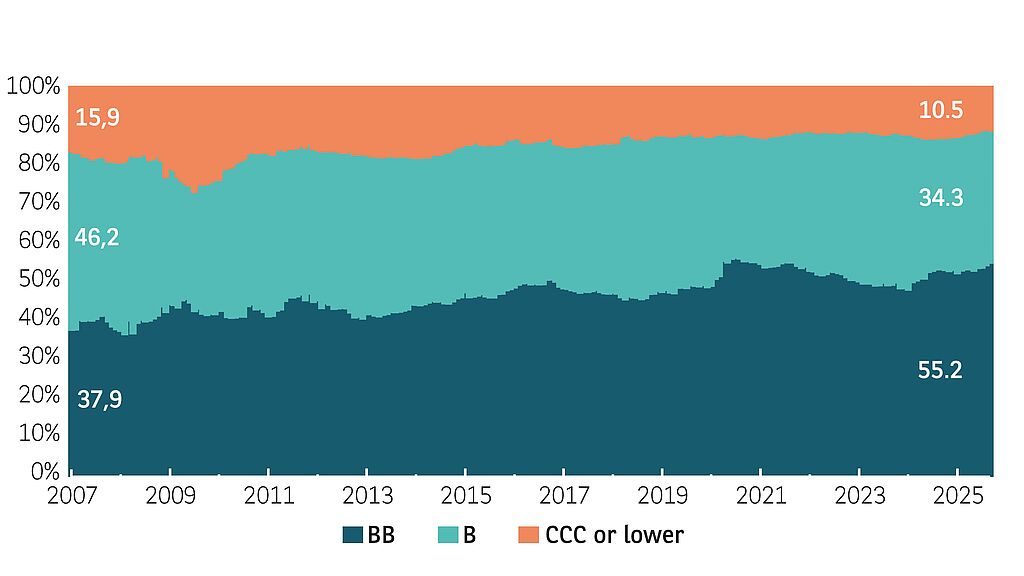

Vor diesem günstigen Hintergrund haben sich die Spreads weiter verengt, was die Frage aufwirft, wie viel Aufwärtspotenzial bis 2026 noch besteht. Es ist wichtig zu beachten, dass die Spreads zwar im historischen Kontext niedrig erscheinen, aber bereinigt um die aktuelle Zusammensetzung des US-Hochzinsmarktes deutlich weniger. Das aktuelle Spread-Niveau wird gestützt durch einen nahezu rekordhohen Anteil an BB-Anleihen, einen nahezu rekordniedrigen Anteil an CCC-Anleihen, einen Rekordanteil an besicherten Anleihen (35 %) sowie rekordniedrige Duration und niedrige Geld-Brief-Spannen (d. h. bessere Liquidität).

Trotzdem hat das reichliche Kapitalangebot in einigen Bereichen des globalen Leveraged-Finance-Marktes zu einer erhöhten Unternehmensverschuldung geführt, insbesondere im unteren Bereich des Kreditspektrums der breit gefächerten syndizierten Kredit- und Privatanleihemärkte. In letzter Zeit haben einige bemerkenswerte Zahlungsausfälle und die Besorgnis der Anleger hinsichtlich eines Ansteckungsrisikos auf den Kreditmärkten verstärkt Aufmerksamkeit erregt.

Obwohl wir davon ausgehen, dass das Thema Schuldenmanagement auch 2026 weiterhin relevant sein wird, dürfte die Ausfallaktivität im Hochzinssegment insgesamt moderat bleiben und voraussichtlich weiterhin von idiosynkratischen Kreditgeschichten getrieben sein. In diesem Kontext könnte ein aktiver und disziplinierter Anlageansatz in Märkten mit niedrigerer Bonität ratsam sein.

Trotz makroökonomischer Unsicherheit erwarten wir, dass die Spreads im Hochzinssegment relativ eng bleiben. Unterstützt wird dies durch die anhaltende Nachfrage von Anlegern, die auf das Gesamtrenditepotenzial bei sinkenden Leitzinsen fokussiert sind. Wir sind überzeugt, dass kurzlaufende Wertpapiere aufgrund ihrer Fähigkeit, Zins- und Spread-Volatilität abzufedern und gleichzeitig Zugang zum liquidesten Marktsegment zu bieten, weiterhin attraktiv sein werden. Für Anleger, die höhere Gesamtrenditen im US-Hochzinssegment anstreben, könnten Marktschwächen wie im April 2025 attraktive Kaufgelegenheiten im höheren Risikobereich eröffnen.

Um das gesamte Spektrum an Chancen auszuschöpfen, sollten Anleger 2026 einen flexiblen und zielgerichteten Anlageansatz im Hochzinsmarkt in Betracht ziehen und dessen einzigartige Diversifizierungsvorteile zur Ergänzung ihrer Gesamtanlagestrategie nutzen.

www.fixed-income.org