Mit der Veröffentlichung der jüngsten US-Zollankündigungen beginnt sich ein klareres Bild von den Konturen des künftigen US-Handelsregimes abzuzeichnen. Allerdings ist es nicht ausgeschlossen, dass die kürzlich angekündigten Zollsätze noch angepasst werden, da die Länder trotz des unberechenbaren Verhandlungsstils von Präsident Trump um Vereinbarungen mit den USA ringen. Derzeit sind die größten offenen Fragen der Handel zwischen den USA und China, wo die Gespräche noch andauern. Wichtig ist, dass China aufgrund seiner Vorherrschaft bei Seltenerdmetallen über erheblichen Einfluss auf die USA verfügt. Daher halten wir eine Rückkehr zu den hohen Zöllen, die beide Seiten nach dem „“Liberation Day“ eingeführt haben, für unwahrscheinlich.

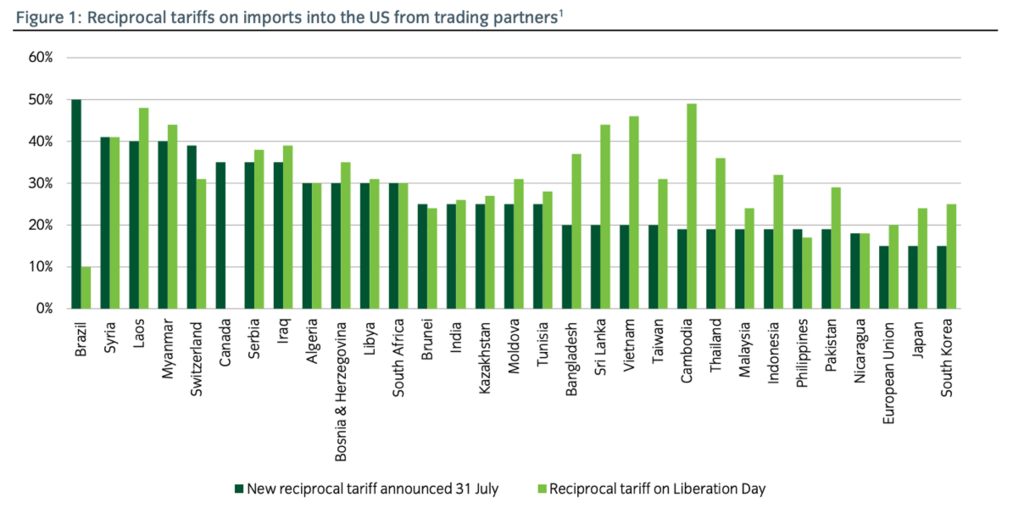

Im Vergleich zum Rest der Welt ist Großbritannien mit einem Mindestzollsatz von 10% auf Waren gegenüber anderen Ländern, die Handelsüberschüsse mit den USA erzielen, etwas im Vorteil. Dementsprechend unterliegen die EU, Japan und Südkorea dem weltweiten Mindestzollsatz von 15%, der für Volkswirtschaften mit Handelsüberschüssen gilt. Die Schweiz hat mit 39% den höchsten Zollsatz unter den großen Volkswirtschaften, die nicht von politischen Streitigkeiten geprägt sind, wie beispielsweise Brasilien mit 50%. Für Länder mit Abkommen gibt es einige Ausnahmen, darunter das USMCA-Abkommen mit Kanada und Mexiko. Insgesamt unterscheidet sich das Zollniveau jedoch nicht wesentlich von dem am 2. April angekündigten und bleibt deutlich über dem Vorjahresniveau.

Für die Zukunft ist mit weiteren Zollerhöhungen für bestimmte Waren wie Arzneimittel und Halbleiter zu rechnen. Die Marktteilnehmer scheinen diese Änderungen derzeit als strukturelle Anpassung zu betrachten, an die sie sich anpassen müssen. Diese Reaktion könnte die politischen Entscheidungsträger dazu ermutigt haben, den aktuellen Kurs in Bezug auf die Zölle beizubehalten. Zwar haben sich die Vertrauensindikatoren kurzfristig erholt, doch werden die höheren Zölle einen Aufwärtsdruck auf die Inflation ausüben, der aufgrund von Lagerbestandsanpassungen im kommenden Jahr seinen Höhepunkt erreichen dürfte, und als regressive Steuer wirken, die das Wirtschaftswachstum in der zweiten Jahreshälfte leicht dämpfen wird.

Auswirkungen auf die Einnahmen

Um die Zweckmäßigkeit des neuen, handelsfreundlichen Zollregimes der USA zu beurteilen, müssen wir uns mit zwei Fragen auseinandersetzen: Erstens, wie hoch sind die Einnahmen, die die US-Regierung voraussichtlich aus den Zöllen erzielen wird? Zweitens, wie stehen diese Einnahmen im Vergleich zu den Auswirkungen des kürzlich vom Kongress verabschiedeten Haushaltsgesetzes? Was die Einnahmen betrifft, so hat die Einführung der Zölle zu einem deutlichen Anstieg der Zolleinnahmen geführt. Die monatlichen Einnahmen stiegen von 8,7 Milliarden US-Dollar im Juli des Vorjahres auf 29 Milliarden US-Dollar zum 30. Juli. Zur Veranschaulichung: Bis zum 30. Juli dieses Jahres haben die USA 126 Milliarden US-Dollar an Zöllen eingenommen und damit den Gesamtbetrag von 98 Milliarden US-Dollar aus dem gesamten Vorjahr übertroffen.

Nach Angaben des Yale Budget Lab zeigt die Grafik die prognostizierte Zunahme der Einnahmen im Vergleich zu den früheren Zollsätzen unter Berücksichtigung dynamischer Effekte wie Handelsverlagerungen.

Infolgedessen werden die Zölle zwischen 2026 und 2035 durchschnittlich zusätzliche Einnahmen in Höhe von 0,74% des BIP generieren, die sich unter Berücksichtigung dynamischer Effekte auf 0,62% verringern. Dieser Betrag gleicht etwa die Hälfte der fiskalischen Auswirkungen des One Big Beautiful Bill Act (OBBBA) aus, da die Ausgabenpläne des Gesetzes zu einer Erhöhung der fiskalischen Kosten führen könnten. Infolgedessen wird das US-Haushaltsdefizit in den nächsten zehn Jahren voraussichtlich durchschnittlich etwa 6,5% des BIP betragen, was bedeutet, dass die US-Staatsverschuldung im Verhältnis zum BIP auf einem untragbaren Kurs bleiben wird.

www.fixed-income.org