Wir erwarten, dass Versicherungsnachränge auch 2026 wieder überdurchschnittlich abschneiden werden. Nach einem Emissionsrekordjahr bei Restricted Tier 1 Anleihen (rT1) in 2025 wird das Angebot voraussichtlich deutlich zurückgehen, während die Nachfrage robust bleibt. In einem Kreditmarkt, in dem das Gesamtangebot 2026 die Nachfrage übersteigen wird, sollte ein Sektor mit stark rückläufiger Emissionstätigkeit weiterhin eine Outperformance erzielen.

Nach der Rally im vergangenen Jahr bieten Versicherungsnachränge und insbesondere rT1-Anleihen auch weiterhin deutlich höhere Renditen als andere Kreditsegmente. Da Versicherer eher überkapitalisiert sind, der Refinanzierungsbedarf begrenzt ist und geldpolitische Lockerungen im Euroraum, in Großbritannien und in den USA erwartet werden, profitiert diese Anlageklasse sowohl von attraktiven Spreads als auch von einem unterstützenden Zinsumfeld. Zusammengenommen schaffen diese Faktoren eine überzeugende Anlagechance im Vergleich zum gesamten Kreditmarkt.

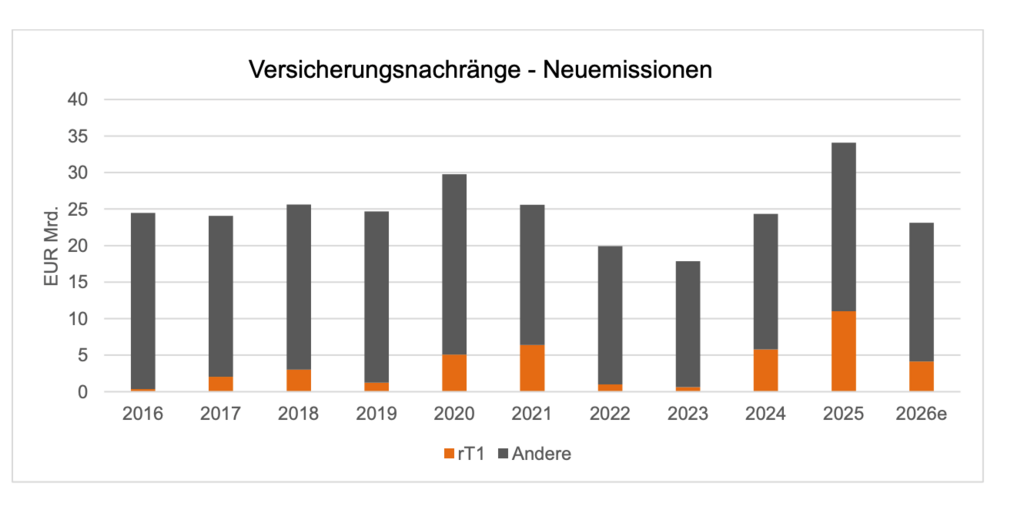

Rückblick 2025: Rekordangebot

Die Neuemissionen von Versicherungsnachrängen erreichten 2025 ein Volumen von 34 Mrd. Euro und damit das zweithöchste Jahr aller Zeiten. Die Neuemissionen von rT1-Anleihen erreichten ein Rekordniveau und beliefen sich auf 11 Mrd. Euro. Mit einem Anteil von 32 Prozent an den Gesamtemissionen stellte dieses Format einen historischen Höchstwert dar. Attraktive Marktbedingungen und enge Spread-Differenzen zwischen rT1- und Tier-2-Anleihen stützten die Emissionstätigkeit, während M&A-Aktivitäten wie bei Ageas zusätzliches Angebot schufen.

Mehrere Erstemittenten traten in den rT1-Markt ein, darunter Chesnara, Sampo und Generali. Generali platzierte dabei eine der engsten Transaktionen des Jahres. Resolution Life überraschte den Markt zudem mit der Eröffnung eines neuen Segments durch die erste Bermuda-T1-Emission.

Sogenannte «Green Bonds» blieben mit lediglich 2,6 Prozent des Gesamtangebots vernachlässigbar (2024: 2,4 Prozent) und damit deutlich unter den Niveaus der Jahre 2020 bis 2023. Berichtspflichten, begrenzte Spread-Vorteile und ein veränderter Marktsentiment haben die Emissionsbereitschaft der Emittenten reduziert. Ein Anstieg der «Green Bond» Emissionen ist kurzfristig nicht zu erwarten.

Marktdisziplin & Kündigungsverhalten

Die Marktdisziplin setzte sich 2025 durch. Sämtliche rT1-Anleihen wurden zum ersten Kündigungs-termin zurückgezahlt. Allianz war der einzige Emittent, der eine Abweichung signalisierte und erklärte, Kündigungen auf „ökonomischer Basis“ vorzunehmen. Die erste rT1-Anleihe wurde teilweise über ein Rückkaufangebot angedient und anschliessend auf «ökonomischer Basis» gekündigt. Eine tatsächliche Bewährungsprobe der Marktreaktionen auf eine Nichtkündigung wurde damit aufgeschoben.

Die Reset-Spreads der Neuemissionen verengten sich weiter und stützen die Einschätzung, dass nahezu alle rT1-Anleihen bei erster Gelegenheit gekündigt werden. Die weiterhin geringe Stichprobengröße erfordert jedoch Zurückhaltung.

Trockene Pipeline

Mit Blick nach vorn erwarten wir für 2026 einen deutlichen Rückgang der Neuemissionen, im Gegensatz zu den breiteren Kreditmärkten, in denen ein Anstieg der Emissionstätigkeit erwartet wird. Mehrere Versicherer haben bevorstehende Kündigungstermine bereits vorfinanziert, und die meisten potenziellen rT1-Emittenten haben den Markt inzwischen genutzt. Wir erwarten daher, dass das Gesamtvolumen neuer Emissionen von 34 Mrd. Euro auf 21 bis 24 Mrd. Euro sinkt. Darin enthalten sind 3,5 bis 4,5 Mrd. Euro an rT1 sowie rund 14 Mrd. Euro an Tier-2-Emissionen. Der verbleibende Teil entfällt überwiegend auf Anleihen von Versicherern in der Schweiz und Bermuda auf Basis des lokalen Aufsichtsrechts.

Unsere Schätzung umfasst vor allem die Refinanzierung ausstehender Anleihen, die 2026 und Anfang 2027 voraussichtlich gekündigt oder zurückgezahlt werden, sowie einen Puffer für die Finanzierung organischen Wachstums und einer insgesamt begrenzten großvolumigen M&A-Aktivität. Da die Refinanzierungstätigkeit voraussichtlich bis zum Ende des Jahrzehnts gedämpft bleibt, hebt sich nachrangige Versicherungsfinanzierung als Nischensegment hervor, in dem die Nachfrage das Angebot übersteigt. Dies gilt insbesondere für das rT1-Segment, in dem das Angebot voraussichtlich um rund 60 Prozent zurückgehen wird.

Versicherer bleiben sehr hoch kapitalisiert und verfügen über erhebliche Kapitalüberschüsse. Dies begrenzt den Bedarf an Neuemissionen zur Finanzierung von Wachstum oder M&A, zumal größere Übernahmen unwahrscheinlich erscheinen. Zwar könnte die Profitabilität 2026 durch Preisdruck im Schaden- und Rückversicherungsgeschäft sowie potenziell niedrigere Kapitalerträge leicht nachlassen, doch die meisten großen Marktteilnehmer haben ihre Reserven in den vergangenen Jahren gestärkt. Diese Puffer ermöglichen es, Margenrückgänge auszugleichen und zu-gleich Wachstum sowie Ausschüttungen zu finanzieren.

Lediglich Munich Re hat moderate Pläne zur Wiedererhöhung der Verschuldung angekündigt. Ob diese bereits 2026 umgesetzt werden, ist noch nicht sicher.

Attraktive relative Renditen & Unterstützung durch Zinsumfeld

Trotz der starken Performance nachrangiger Versicherungsanleihen im Jahr 2025 bleiben die Be-wertungen attraktiv. rT1-Instrumente bieten weiterhin deutlich höhere Renditen als vergleichbare nachrangige oder hybride Instrumente im Bankensektor, bei «Corporate Hybrids» oder im High-Yield-Markt. Die Kombination aus niedrigen Reset-Spreads, konservativen Kapitalstrukturen und diszipliniertem Call-Verhalten stützt eine Renditeprämie, die bislang nicht vollständig vom Markt berücksichtigt wurde.

Mit Blick nach vorn werden weitere Zinssenkungen im Euroraum, in Großbritannien und in den USA zusätzliche Unterstützung für Anleihebewertungen liefern. Niedrigere Leitzinsen senken die Refinanzierungskosten der Emittenten und erhöhen die relative Attraktivität von Fixed-Income-Carry-Strategien. Für nachrangige Versicherungsanleihen, bei gleichzeitig rückläufigem Angebot und anhaltend hoher Nachfrage, verstärkt dieses makroökonomische Umfeld das Potenzial für weitere Spread-Einengungen und eine überdurchschnittliche Gesamtrendite.

Positive Aussichten

Da das Angebot zurückgeht, die Nachfrage relativ hoch bleibt und Versicherer gut kapitalisiert sind, erwarten wir, dass die Performance von Versicherungsnachrängen 2026 andere Sektoren erneut übertreffen wird. Der Sektor bietet weiterhin die seltene Kombination aus rückläufigen Emissionen, attraktivem Carry und diszipliniertem Call-Verhalten.

Wesentlich ist, dass rT1 und nachrangige Versicherungsanleihen auch nach der Rally im vergangenen Jahr nach wie vor deutlich höhere Renditen bieten als die meisten konkurrierenden Kreditsegmente. Da die Zentralbanken im Euroraum, in Großbritannien und in den USA eine geldpolitische Lockerung anstreben, dürfte der daraus resultierende Zinsrückgang die Bewertungen zusätzlich stützen.

Wir behalten unsere positive Einschätzung für diese Anlageklasse bei und erwarten, dass nach-rangige Versicherungsanleihen – insbesondere rT1 – weiterhin überdurchschnittliche risikoadjustierte Renditen im Vergleich zu breiteren Kreditmärkten liefern.

www.fixed-income.org