Die geopolitischen und politischen Nachrichten waren im Jahr 2025 recht massiv – anhaltender Krieg in der Ukraine, instabiles Zollsystem der USA, politischer Druck auf die US-Notenbank usw. Andererseits haben sich die Märkte das ganze Jahr über recht gut verhalten, mit Ausnahme eines anfänglichen Ausverkaufs im Zusammenhang mit dem „Liberation Day” Anfang April. Die Zinsvolatilität war gering und die Kreditspreads blieben auf einem niedrigen Niveau. Unser Basisszenario geht davon aus, dass diese Situation noch einige Zeit anhalten kann. Die Wachstumsaussichten sind nach wie vor angemessen, die Bilanzen der privaten Haushalte und Unternehmen sind in recht guter Verfassung und die Zentralbanken stehen nicht vor einer Straffung ihrer Geldpolitik. In dieser Situation gehen wir davon aus, dass 2026 ein weiteres gutes Jahr für Kreditinvestitionen werden kann, auch wenn die Preisgestaltung ein Problem darstellt.

Wir behalten derzeit eine neutrale Durationsposition bei. Unser Basisszenario geht davon aus, dass die Volatilität der Anleihezinsen insbesondere in Europa und den nordischen Ländern verhalten bleibt. Wir werden auf der Grundlage der Zinsbewegungen taktische Long-/Short-Duration-Positionen eingehen, rechnen jedoch derzeit nicht mit großen Veränderungen gegenüber den Renditeniveaus, die wir für einen Großteil des Jahres 2025 gesehen haben.

Die Kreditspreads sind eindeutig etwas teuer. Dafür gibt es gute Gründe: Das Wirtschaftswachstum ist in Ordnung, die Bilanzen sind überwiegend recht solide und die Zinsen sind von ihren Höchstständen zurückgegangen. Gleichzeitig haben wir eine recht starke Spread-Kompression beobachtet, die dazu geführt hat, dass einige Marktsektoren (z. B. nachrangige Schuldtitel) recht teuer geworden sind. Daher ist bei der gesamten Kreditrisikoposition eindeutig Vorsicht geboten.

Die wichtigsten Auswirkungen steigender Refinanzierungskosten auf die Ausfallraten scheinen tatsächlich hinter uns zu liegen. Der Anstieg der Zinsen in den Jahren 2022/2023 führte Ende 2023 und 2024 zu einem Anstieg der Ausfallraten auf dem nordischen Hochzinsmarkt. Die höheren Zinsen trafen insbesondere Immobilien und einige hoch verschuldete Unternehmen in anderen Sektoren. Da sich die Unternehmen angepasst haben und die Zinsen etwas gesunken sind, insbesondere in Schweden, Dänemark und Finnland, haben wir 2025 einen Rückgang der Ausfallraten beobachtet. Auch die Rückzahlungsquoten waren in den letzten Jahren recht ordentlich, da Ausfälle im Durchschnitt bei relativ vermögensstarken Unternehmen auftraten. Wir gehen davon aus, dass die Ausfallraten im nächsten Jahr weiter sinken werden.

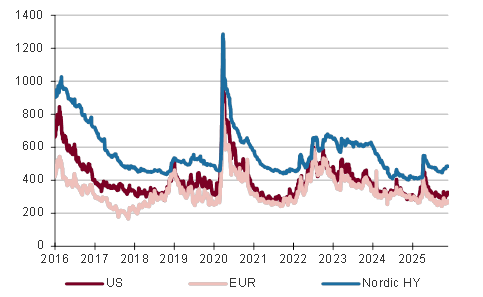

Nordische High-Yield attraktiver als US- oder europäische Hochzinsanleihen

Die Aussichten für die nordischen Kreditmärkte sind recht gut. Die Kreditspreads sind im Investment-Grade-Markt etwas eng, insbesondere für die Bereiche mit höherem Beta (nachrangige Schuldtitel, vorrangige nicht bevorzugte Schuldtitel, Teile des Immobilienmarktes). Bei den größeren Sektoren wie vorrangigen Finanzwerten, lokalen Behörden, gedeckten Anleihen und Versorgern liegen die Spreads nicht allzu weit von den Median-Spreads der letzten 13 Jahre entfernt. Wir rechnen nicht mit einer Verengung der Spreads, glauben aber, dass die Aussichten für rollierende IG-Kredite in den nächsten 6 bis 12 Monaten gut sind.

Auf dem nordischen Hochzinsmarkt haben wir 2025 tatsächlich eine gewisse Spread-Ausweitung (um etwa 70 Basispunkte) beobachtet, die hauptsächlich auf das hohe Emissionsvolumen zurückzuführen ist. Unserer Ansicht nach hat dies die Attraktivität nordischer Hochzinsanleihen im Vergleich zu US-amerikanischen und europäischen Hochzinsanleihen erhöht. Da wir davon ausgehen, dass die Ausfallraten 2026 weiter sinken werden, sehen wir darin einen guten Ausgangspunkt für nordische Hochzinsanleihen für das kommende Jahr.

www.fixed-income.org