Seit Ende der Zinserhöhungen in den Industrieländern Mitte bis Ende 2023 wird an den Märkten für Staatsanleihen über das Ausmaß der Zinssenkungen im Rahmen einer „sanften Landung” (ermöglicht durch die rückläufige Inflation) diskutiert und ein Tail-Risiko von Zinssenkungen im Rahmen einer „harten Landung” (zur Bekämpfung eines wirtschaftlichen Abschwungs) eingepreist.

Dieser Fokus der Erwartungen auf sinkende Zinsen hat die Anleihemärkte gestützt, insbesondere Anleihen mit kürzeren Laufzeiten. Allerdings haben sich die Renditen 10-jähriger Anleihen in den meisten Industrieländern enttäuschenderweise nur in einer breiten Spanne bewegt und sind selbst in diesem Umfeld von Zinssenkungen nicht weiter gefallen. Anleihekurse fallen, wenn ihre Renditen steigen, und umgekehrt. Die Renditen 30-jähriger Anleihen haben sich noch schlechter entwickelt und liegen nahe dem oberen Ende der seit 2022 bestehenden Bandbreiten oder haben sogar neue Renditehochs erreicht.

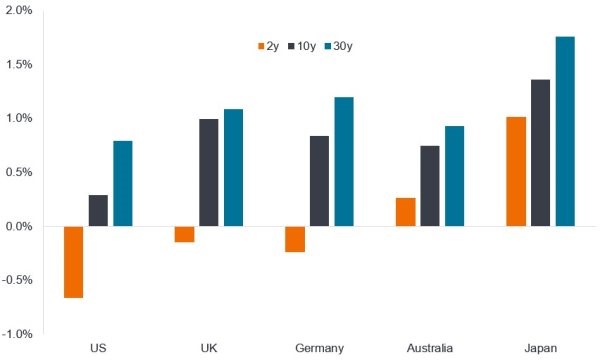

Veränderte Zinserwartungen in den Industrieländern

2026 wurden die Zinssenkungen, die zu einer sanften Landung führen sollten, in einer Reihe von Volkswirtschaften (Eurozone, Kanada, Australien, Neuseeland und Südkorea) beendet. Gleichzeitig haben sich die Wirtschaftsdaten als robust erwiesen. Im letzten Monat kam es nun zu einigen deutlichen Neubewertungen, da Anleiheinvestoren die mögliche Zinserhöhung in verschiedenen Ländern einpreisen.

Besonders auffällig war dieser Umschwung in Australien nach besseren Beschäftigungsdaten und hohen Inflationszahlen zu beobachten, sowie Anfang Dezember in Kanada. Dort veränderte ein sehr robuster Arbeitsmarktbericht – der dritte in Folge, der eine positive Entwicklung zeigte – die Markterwartungen hinsichtlich der Geldpolitik deutlich.

Während die Anleihemärkte in den USA und Großbritannien weiterhin mit weiteren Zinssenkungen für eine sanfte Landung rechnen, zeigen oben genannten Marktveränderungen, wie schwierig die Preisbildung am Anleihemarkt sein kann, wenn Beschäftigungsdaten stabil bleiben oder sich verbessern.

Eine Klasse für sich

Die einzige Ausnahme bildet Japan, das seinen eigenen langsamen, aber gut dokumentierten Prozess zum Ausstieg aus der Null-/Negativzinspolitik verfolgt hat. Aber selbst dieser Prozess hat sich in eine eher restriktive Richtung beschleunigt, da sich die Debatte nun darum dreht, wie hoch der neutrale Zinssatz für das Land sein könnte. Die Zinsen liegen derzeit bei nur 0,5 % und dürften bei der Dezembersitzung lediglich auf 0,75 % steigen. Unter den Industrieländern hat nur die Schweiz niedrigere Zinsen.

Duration-Positionierung

Der zyklische Rückenwind durch Zinssenkungen lässt nach, und das Risiko von Zinserhöhungen steigt. Angesichts der Schwierigkeiten, mit denen längerfristige Anleihen in den letzten Jahren zu kämpfen hatten, ist dies eine ernüchternde Entwicklung.

Das Ende der Zinssenkungszyklen in den Industrieländern war ein wesentlicher Grund dafür, die Duration (die Sensitivität einer Anleihe oder eines Portfolios gegenüber Zinsänderungen) im Jahr 2025 zu reduzieren. Dabei konzentrierten wir uns auf die Volkswirtschaften, in denen die Geldpolitik weniger unterstützend war (Europa, Australien, Kanada). Wir haben die Duration während des größten Teils des Jahres 2025 aktiv gesenkt – von hohen einstelligen Werten im Dezember 2024 auf unter fünf Jahre bis Juli 2025 und auf drei bis vier über das Jahr erhöht, wobei der Schwerpunkt insbesondere auf dem Ausverkauf von Risikoanlagen nach dem Liberation Day lag. Ziel war es attraktive Bewertungen zu nutzen und unserer anhaltenden Überzeugung Rechnung zu tragen, dass die Unternehmensbedingungen weiterhin günstig sind.

www.fixed-income.org