Die geopolitischen und wirtschaftlichen Turbulenzen der vergangenen 25 Jahre haben Menschen und Gesellschaften weltweit unterschiedlich hart getroffen; die menschlichen Opfer des Krieges sind ein verheerendes Beispiel dafür. Zugleich zeigt sich, dass globale Krisen heute immer größere Teile der Bevölkerung gleichzeitig betreffen und dabei teils deutliche Bewegungen an den internationalen Märkten auslösen.

Während Regierungen rund um den Globus verstärkt Investitionen in Private Markets fördern, um Wachstum zu stimulieren und Infrastrukturprojekte zu finanzieren, und gleichzeitig ihre heimischen Aktienmärkte unterstützen möchten, untersucht Aberdeen Investments in seiner Analyse, wie sich Private Markets im Vergleich zu anderen Asset-Klassen in den vergangenen 25 Jahren entwickelt haben.

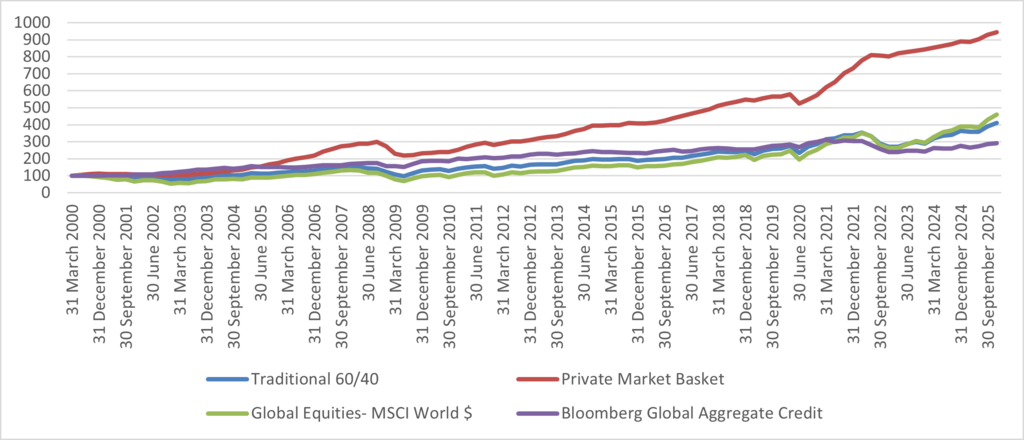

Private Markets schlagen langfristig andere Anlageklassen – allerdings bei höherem Risiko

Die Analyse zeigt, dass ein breit gestreuter, gleichgewichteter Korb aus Private Markets Anlagen traditionelle Anlageklassen – Aktien, 60/40 Portfolios und Anleihen – in den vergangenen 25 Jahren deutlich übertroffen hat. Diese Entwicklung ging jedoch mit einem höheren Risikoprofil einher, was die Bedeutung einer guten Risikostreuung unterstreicht.

Ein gleichgewichteter Private Markets Korb erzielte über 25 Jahre eine Gesamtrendite von 845%, verglichen mit 359% für globale Aktien, 190% für globale Anleihen und 309% für ein klassisches 60/40 Portfolio.*

Natürlich ist zu beachten, dass sie dies mit einem höheren Risikoprofil erreicht haben und dass die vergangenen Wertentwicklungen kein zuverlässiger Indikator für zukünftige Ergebnisse sind. Aufgrund der unterschiedlichen Volatilität der verschiedenen Private Markets Segmente betrachtete Aberdeen bewusst einen gleichgewichteten zusammengesetzten Korb aus Private-Markets-Vermögenswerten. Die darin enthaltenen Segmente umfassten Private Equity, Infrastruktur, Immobilien, Private Credit und Rohstoffe.

Nalaka De Silva, Head of Private Markets Solutions bei Aberdeen Investments, kommentiert:

„Es ist offensichtlich, dass noch mehr Aufklärungsarbeit nötig ist, um die erheblichen Vorteile von Private Markets Investitionen stärker herauszustellen. Der langfristige Charakter dieser Anlagen – selbst im Vergleich zu börsennotierten Aktien oder Anleihen – bedeutet, dass Anleger über sehr lange Zeiträume höhere Renditen erwarten können.

Performance-Daten der vergangenen 25 Jahre – einem Zeitraum, der zahlreiche Marktschocks wie Kriege, Technologiekrisen und die globale Finanzkrise umfasste – zeigen deutlich, dass Private Markets globale Aktien, festverzinsliche Anlagen und traditionelle 60/40 Strategien klar übertroffen haben. Diese Entwicklung ist jedoch in der breiten Öffentlichkeit noch wenig bekannt.

Gleichzeitig unterscheiden sich die Risiken in Private Markets grundlegend, und wir empfehlen keinesfalls, klassische Aktien und Anleiheportfolios zu ersetzen. Jedes Segment innerhalb der Private Markets hat eigene Charakteristika, weshalb Diversifikation – wie auch in öffentlichen Märkten – zentral ist. Aus diesem Grund haben wir einen gleichgewichteten Korb verschiedener Private Markets Segmente betrachtet.

Die aktuellen Diskussionen rund um Private Credit sind berechtigt, betreffen aber vor allem einige wenige Bereiche des Direct Lending mit Bewertungs und Transparenzproblemen, insbesondere bei softwarelastigen Engagements. Diese problematischen Bereiche sind jedoch klein im Vergleich zur breiten Palette hochwertiger Strategien, die Anlegern zur Verfügung stehen.

Aus Sicht der Portfolioallokation zeigt sich genau hier der Mehrwert einer breiten Diversifikation über verschiedene Kredit und Private Markets Bereiche hinweg: Sie eröffnet Zugang zu stabileren Ertragsquellen und reduziert die Abhängigkeit von einzelnen Marktsegmenten.“

Hindernisse und Lösungsansätze

Der breiten Öffentlichkeit bleibt der Zugang zu solchen potenziellen Renditen weiterhin nur eingeschränkt möglich, da noch eine Reihe von Hindernissen zu überwinden sind. Wie Aberdeen in seinem jüngsten Whitepaper „Private markets for public good: the opportunities and barriers to democratisation“ hervorhebt, zählen zu den größten Herausforderungen auf dem Weg zu einer breiteren Öffnung der Anlageklasse unter anderem: die fehlende tägliche Handelbarkeit von Produkten wie LTAFs und ELTIFs, uneinheitliche Gebührenoffenlegung, geringe Transparenz bei der Bewertung privater Vermögenswerte sowie das Fehlen verlässlicher Benchmarks und Reporting Standards.

Stärkung des öffentlichen Vertrauens in Private Markets

Um das Vertrauen der Bevölkerung in Private Markets zu erhöhen und zusätzliche Investitionen in diese Anlageklasse zu ermöglichen, plädiert Aberdeen für eine offene und ehrliche Diskussion über Chancen und Risiken. Die Risikoprofile von Private-Markets-Anlagen unterscheiden sich grundlegend von denen öffentlicher Märkte – Anleger sollten sich dessen bewusst sein.

Darüber hinaus spricht sich Aberdeen für einen produktneutralen Ansatz bei der Politik und Regulierung aus – ein Ansatz, der berücksichtigt, dass bestimmte Anlagevehikel für bestimmte Anlegergruppen besser geeignet sind als andere.

Aberdeen Investments 8-Punkte-Plan zur besseren Nutzung von Private Markets:

Obwohl Aberdeen nicht empfiehlt, traditionelle Portfolios aus Aktien und Anleihen zu ersetzen, sieht das Unternehmen einen klaren Platz für Private Markets Anlagen in deutlich mehr Portfolios. In diesem Zusammenhang hat Aberdeen kürzlich seinen Acht-Punkte-Plan vorgestellt, um Private Markets stärker zum Nutzen der breiten Öffentlichkeit einzusetzen.

1. Einführung einer standardisierten Vorlage für das Performance-Reporting – inklusive zeitgewichteter Renditen und IRR – für bessere Vergleichbarkeit.

2. Mehr Transparenz und Offenlegung hinsichtlich gehaltener Vermögenswerte, Risikomanagement und Bewertungsmethoden.

3. Einführung eines Goldstandards für Bewertungen von Vermögenswerten – inklusive Häufigkeit, Bewertungsverfahren und unabhängigen Gutachtern; ergänzt durch ein Gütesiegel („kite mark“) für Fonds, die den Goldstandard erfüllen

4. Gemeinsame Branchenlösungen, um illiquide Private-Markets-Fonds, die nicht täglich gehandelt werden können, in bestehende Anlageplattformen und vermögensverwaltende Modelle zu integrieren.

5. Offener Dialog über Risiko und Rendite – klare Erwartungssteuerung für Anleger mit Blick darauf, dass die Risiken von Private-Markets-Anlagen andere sind als bei Anlagen in öffentlichen Märkten.

6. Debatte über das Preis-Leistungs-Verhältnis vorantreiben und einheitliche Kostenoffenlegung für Private-Markets-Fonds und -Dachfonds etablieren, die es Anlegern ermöglichen, die Renditen nach Abzug der Gebühren einfach mit denen vergleichbarer Produkte an den öffentlichen Märkten zu vergleichen.

7. Einrichtung nationaler Taskforces, um Bildung und Aufklärung über Private-Markets-Investitionen zu fördern.

8. Sicherstellung eines produktneutralen Ansatzes in Politik und Regulierung, der anerkennt, dass unterschiedliche Anlageinstrumente jeweils zu unterschiedlichen Anlegerprofilen passen.

* Quelle: FactSet, MSCI Private I, Aberdeen. Zahlen bis zum 30.09.2025.

www.fixed-income.org