Auf neue Social-Media-Posts oder Interviews von und mit US-Präsident Donald Trump reagieren die Märkte weiterhin heftig. Bei Nachrichten über Verhandlungsfortschritte steigen sie (selbst dann, wenn sie vom Iran dementiert werden), und wenn eine Eskalation des Konflikts bevorzustehen scheint, fallen sie. An den Aussichten für risikobehaftete Assetklassen hat sich also bislang nichts geändert. Nach wie vor hängt es von der Entwicklung des Krieges ab, ob sie weiter an Wert verlieren oder sich erholen.

Geändert hat sich aber die Marktdynamik. Ölabhängige Branchen bewegen sich weiter parallel zum Ölpreis, aber der Technologiesektor wird jetzt von anderen Faktoren bestimmt.

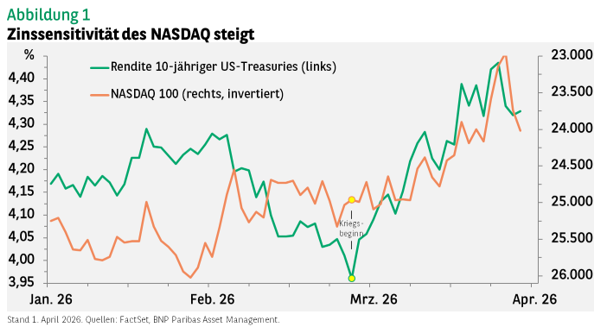

Technologieaktien reagieren besonders sensibel auf die Zinsen. Das liegt daran, dass ihre Gewinne weiter in der Zukunft liegen als bei Unternehmen aus anderen Branchen. Nach der Wiederöffnung der Volkswirtschaften nach den Corona-Lockdowns im Jahr 2022 war dieser Zusammenhang besonders auffällig. Die Inflation zog wieder an, und die Zentralbanken erhöhten ihre Leitzinsen. Die Rendite 10-jähriger US-Treasuries sprang von 1,6% auf 4,2%, während der NASDAQ im Jahresverlauf um etwa 35% einbrach.

Diese Korrelation ließ im Februar aber nach, weil andere Faktoren die Erträge bestimmten. Die Aktienkurse von Hardware-Technologieunternehmen stiegen, weil erheblich mehr in KI investiert wurde, während Softwaretitel an Wert verloren, weil man KI-Anwendungen als Gefahr für die Geschäftsmodelle betrachtete.

Nach dem Ausbruch des Irankrieges wurden viele große Long- und Short-Positionen in diesen Sektoren – aber auch in Gold und Bitcoin – glattgestellt. Dies hatte größere Auswirkungen als der starke Anstieg der Treasury-Renditen nach dem 27. Februar, sodass sich der NASDAQ insgesamt wenig bewegte.

Jetzt, da die Positionen kleiner geworden sind, reagieren Technologieaktien wieder empfindlicher auf die Zinsen. Mit dem weiteren Anstieg der Treasury-Renditen ist der Index gefallen (Abbildung 1). Auch sind Hardware- und Softwaretitel jetzt wieder positiv korreliert. Anfang des Jahres war das noch anders.

Diese neue Dynamik an den Aktienmärkten spricht dafür, dass die Aussichten von Technologietiteln besser sind als die von Papieren aus anderen Sektoren. Es besteht aber das Risiko, dass bei einer Eskalation des Krieges die Ölpreise weiter anziehen. Dann könnten die Treasury-Renditen weiter steigen. Bei einem kräftigen Anstieg der Ölpreise könnten die Marktteilnehmer eine Rezession fürchten und sich entsprechend positionieren. Dann würden die Zinsen vermutlich fallen.

In diesem Fall könnten Technologieaktien wieder als „defensiver“ gelten als Titel aus anderen Branchen, weil ihre Nachfrage vergleichsweise stabil ist und Technologieunternehmen vermutlich ihre KI-Infrastrukturinvestitionen fortsetzen würden.

Wenn erfolgreiche Verhandlungen zu einem Ende des Krieges führten, würden niedrigere Zinsen wohl eine Marktrallye auslösen. Aus unserer Sicht spricht die im Vergleich zur Europäischen Zentralbank gelassene Rhetorik der US-Notenbank in puncto Auswirkungen höherer Ölpreise auf die Inflation weiterhin für US-Aktien.

Performancedaten/Quellen: LSEG Workspace Datastream, ICE Data Services, Bloomberg, BNP Paribas AM, Stand 2. April 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.

www.fixed-income.org