Der Kreditmarkt, dessen Spreads sich in den letzten Jahren verengt haben und der von positiven Marktbedingungen (Nachfrage und Angebot für Anleihen) profitierte, erlebte kürzlich eine Veränderung seiner Dynamik. Während Hyperscaler (Alphabet, Amazon, Meta, Microsoft und nun auch Oracle) einen Großteil ihrer Investitionsausgaben (Capex) 2025 aus dem freien Cashflow ihrer Kerngeschäfte finanzierten, veränderte sich das Verhalten der Emittenten im September deutlich: Alle Hyperscaler begannen, externes Kapital aufzunehmen. Darüber hinaus zeigten sie im dritten Quartal 2025 eine anhaltende Dynamik und Beschleunigung ihres Kerngeschäfts, was dazu führte, dass die Gesamtmärkte ihnen gewissermaßen die „Erlaubnis” erteilten, ihre Investitionsausgaben fortzusetzen.

Oracle, Meta und Alphabet (Google) übernahmen dabei die Vorreiterrolle: Sie gaben umfangreiche Anleiheemissionen zur Finanzierung ihrer Ambitionen im Bereich der künstlichen Intelligenz (KI) aus – und zwar zu gewichteten Durchschnittszinssätzen von unter 5%.

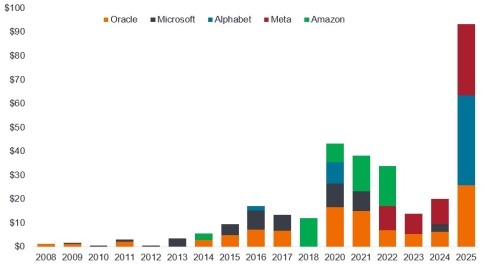

Die Konsensschätzungen für die Investitionsausgaben der Hyperscaler im Kalenderjahr 2026 sind von 314 Milliarden US-Dollar zu Jahresbeginn auf 458 Milliarden US-Dollar zu Beginn der Q3-Berichtssaison 2025 und mittlerweile auf 518 Milliarden US-Dollar gestiegen. Das entspricht einem Wachstum von 29% gegenüber dem Vorjahr.

„KI-Wettrüsten“ um die Führungsrolle

Eine weit verbreitete Ansicht lautet, dass man viel und schnell investieren muss, um im KI-Bereich erfolgreich zu sein. Die führenden Technologieunternehmen sehen darin eine einmalige Chance (und Bedrohung): Wer die fortschrittlichsten KI-Modelle und -Plattformen entwickelt, könnte die Branche über Jahre hinweg dominieren. Diese Dynamik hat zu einem Wettlauf um die Steigerung der Rechenleistung, den Abschluss langfristiger Pachtverträge und beispiellose Investitionen in Humankapital geführt. Zwar können einige der Hyperscaler ihre Expansionspläne weiterhin entweder mit vorhandener Bilanzliquidität oder freien Cashflows aus ihrem Kerngeschäft finanzieren, doch suchen sie zunehmend Finanzierungshilfe auf den öffentlichen und privaten Kreditmärkten. Diese Verlagerung der Finanzierungsstruktur ist vor allem auf die relativ niedrigen Kosten von Fremdkapital im Vergleich zur Verwendung von Gewinnrücklagen oder Eigenkapital zurückzuführen.

Oracle löste mit einer spektakulären Anleiheemission im Wert von 18 Milliarden US-Dollar – darunter eine seltene 40-jährige Tranche mit einem Aufschlag von 165 Basispunkten gegenüber der entsprechenden US-Staatsanleihe – einen Emissionsrausch im Technologiesektor aus. Der Erlös ist für die Cloud-Infrastruktur und Partnerschaften mit OpenAI vorgesehen. Meta hatte Anfang Oktober Unternehmensschulden in Höhe von „nur” 29 Milliarden US-Dollar. Seitdem hat das Unternehmen effektiv weitere 57 Milliarden US-Dollar aufgenommen: 27 Milliarden US-Dollar über die Beignet-Transaktion (ein Joint Venture zwischen Meta und Blue Owl zur Finanzierung eines ~2-GW-Rechenzentrums in Louisiana, das nicht in der Bilanz ausgewiesen wird) und 30 Milliarden US-Dollar über eine reguläre, in der Bilanz ausgewiesene Unternehmensanleihe. Diese 30-Milliarden-US-Dollar-Emission war die fünftgrößte Einzelanleihe aller Zeiten auf dem Investment-Grade-Markt und die größte, die nicht direkt zur Finanzierung von Fusionen und Übernahmen (M&A) verwendet wurde. Alphabet folgte dicht dahinter mit einer Emission von 6,5 Milliarden Euro in Europa und 17,5 Milliarden US-Dollar in den USA, wodurch sich seine Bilanzschulden innerhalb eines Tages um fast 70% erhöhten.

Trotz solider Fundamentaldaten und hoher Nachfrage seitens der Anleger zahlten Alphabet und Meta einen deutlichen Aufschlag, um Zugang zum Anleihemarkt zu erhalten – mit beträchtlichen Emissionsaufschlägen (10-15 Basispunkte mehr als bei ihren bestehenden Anleihen).[2] Die Preisgestaltung spiegelt sowohl das Ausmaß ihrer Ambitionen als auch die vorsichtige Haltung des Marktes angesichts der Höhe der erwarteten Schuldenflut auf den Kapitalmärkten 2026 und 2027 wider. Kurz gesagt: Auch wenn Schulden für Hyperscaler eine attraktivere Finanzierungsquelle darstellen und Kreditinvestoren weiterhin bereit sind, die KI-Revolution über zahlreiche Vehikel zu finanzieren, ist eine relative Vergütung erforderlich.

Emissionsvolumen: „Bekannte Unbekannte“

Die zukünftigen Emissionen bleiben eine bekannte Unbekannte: Der Superzyklus der KI-Investitionen dürfte sich in den kommenden Jahren fortsetzen, auch wenn Dauer und Umfang noch ungewiss sind, was sowohl den Technologiesektor als auch viele angrenzende Branchen neu gestaltet. Dabei verändert sich das Finanzprofil der Big-Tech-Unternehmen – von kapitalstarken Asset-Light-Modellen hin zu investitionsintensiven, fremdfinanzierten Strukturen, die langfristig eine Führungsrolle im KI-Bereich sichern sollen. Allerdings gibt es mehrere Faktoren, die den Hyperscalern bei der Bewältigung übermäßiger Finanzierungskosten Vorteile verschaffen: Mit Ausnahme von Oracle verfügen alle über hervorragende Bonitätsratings (AA- oder höher), und es gibt eine Vielzahl neuartiger Finanzierungsmethoden außerhalb der traditionellen Kanäle, darunter Joint Ventures und private Märkte. Allerdings verringern diese ergänzenden Finanzierungsmethoden die Transparenz künftiger Emissionen.

Spreads: Nicht mehr so eng?

Die Spreads haben sich über weite Teile des Jahres weiterhin verengt. Die Spreads für US-Investment-Grade-Anleihen erreichten ihren engsten Wert seit 15 Jahren, mit einem optionsbereinigten Spread (OAS) von 74 Basispunkten Mitte September. Aber die jüngste Angebotsflut – insbesondere aus dem Technologiebereich – könnte die Lage verändert haben.

Die Aufnahmekapazität des Marktes für diese großen Transaktionen, ist beeindruckend – die marktweiten Spreads weiteten sich bis zum 7. November 2025 lediglich um 10 Basispunkte gegenüber ihren Tiefstständen aus. Aber es ist auch aufschlussreich: Anleger verlangten eine Prämie, und diese dürfte eine weitere Verengung im Technologiesektor verhindert haben, der in den letzten drei Jahren eine starke Performance gezeigt hat.

Kreditinvestoren dürften ebenfalls zusätzliche Entschädigungen verlangen, bis klar ist, wer die „Gewinner“ dieses Superzyklus sind. Trotz der außergewöhnlichen Fundamentaldaten dieser Kohorte, die sich in anhaltendem Wachstum und der Generierung von freiem Cashflow widerspiegeln, gehen wir davon aus, dass die Finanzpolitik einen Wandel erfahren wird, wodurch die Spreads im Technologiesektor innerhalb einer bestimmten Bandbreite bleiben dürften.

Diese Veränderungen zeichnen sich bereits ab: Mitte September 2025 wurden 10-jährige BBB-Technologie-Spreads im Durchschnitt 12 Basispunkte enger gehandelt als breitere Nicht-Finanzunternehmen; sieben Wochen später existiert dieser Aufschlag nicht mehr, da Technologie-BBBs fast auf dem Niveau breiterer Nicht-Finanzunternehmen gehandelt werden.

Fazit: KI-Verschuldung verändert die Kreditmärkte

Der Wettlauf um KI-Technologie ist nicht nur eine Frage der technologischen Entwicklung, sondern auch eine Frage der Kreditwürdigkeit. Oracle, Meta und Alphabet zeigen, dass 1) der Kreditmarkt derzeit für große KI-Investitionen offen bleibt, aber 2) Investoren nicht blindlings Geschäfte abschließen. Die hohen Preise der jüngsten Transaktionen für hochwertige Emittenten deuten auf einen etwas vorsichtigeren, selektiveren Markt hin. Aus fundamentaler Sicht glauben wir, dass dies lediglich eine Frage des Angebots ist und kein Hinweis auf eine Verschlechterung der Kreditqualität. Diese Unternehmen sind nicht hoch verschuldet und verfügen über starke operative Fundamentaldaten und solide Bilanzen.

Mit Blick nach vorn wird das Zusammenspiel zwischen KI-Investitionen, Unternehmensanleihen und Credit Spreads weiterhin eine zentrale Rolle spielen. Die Zukunft mag ungewiss sein, aber eines ist klar: Die Schuldenorgie der Big-Tech-Unternehmen könnte das technische Bild im Kreditmarkt verändert haben.

www.fixed-income.org