Kommt es bei der US-Notenbank Federal Reserve (Fed) demnächst zu einem grundlegenden Kurswechsel? Der als Fed-Chef nominierte Kevin Warsh hat diese Aussicht bereits mehrfach ins Spiel gebracht. Doch auch nach Warshs potenzieller Ernennung: Für Anleger zählt weniger die Ankündigung als die Funktionsweise der Bilanz.

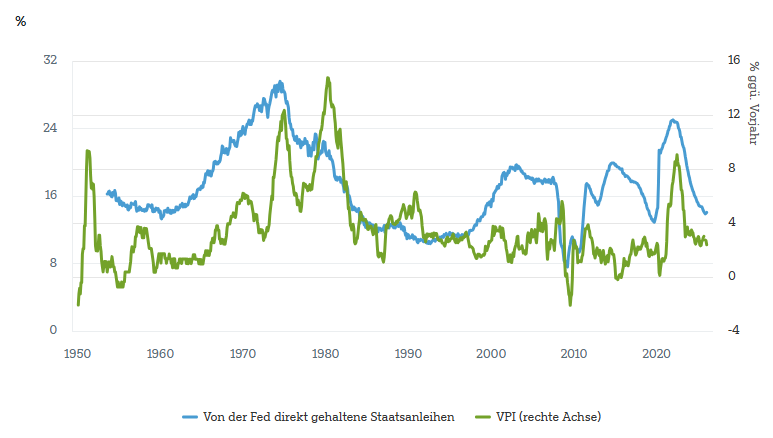

Unser Chart der Woche vergleicht den Anteil der von der Fed gehaltenen US-Staatsanleihen mit dem US-Verbraucherpreisindex (VPI) gegenüber dem Vorjahr. Deutliche Sprünge im Fed-Anteil fallen mit Phasen zusammen, in denen Inflation später wieder zu größeren Problemen führte – am deutlichsten in den 1970er Jahren und erneut nach der Pandemie. Das heißt nicht, dass die Bilanz jeden Preisschub „verursacht“. Aber sie ist ein Hebel, der verstärken kann, was Fiskalpolitik und Angebotsschocks bereits angestoßen haben.

Warsh gilt als langjähriger Kritiker der quantitativen Lockerung (QE) und einer Bilanzausweitung über das hinaus, was zur unmittelbaren Bewältigung einer Finanzkrise nötig wäre. Doch warnt Christian Scherrmann, US-Chefvolkswirt bei der DWS, davor, aus früheren Aussagen vorschnell auf Kurswechsel zu schließen. Zum Teil spiegelt das Veränderungen im US-Finanzsystem in den vergangenen Jahrzehnten wider.

Großvolumige Anleihekäufe in früheren Krisen bedeuteten: Die Fed kaufte Staatsanleihen – und in geringerem Umfang auch andere Wertpapiere – am Markt. Dadurch wuchs ihre Bilanz, und im Bankensystem entstanden zusätzliche Reserven. Wenn die Fed Anleihen kauft, liegen weniger davon in privaten Portfolios. Das kann längerfristige Renditen drücken und die Finanzierungsbedingungen auch jenseits des Leitzinses lockern – mit belebenden Folgen für Kredite, Vermögenspreise und Ausgaben. Ist die Nachfrage ohnehin stark und das Angebot knapp, schlägt zusätzliche Nachfrage eher in den Preisen als in der Produktion durch.

Derzeit hält die Fed rund 4,29 Billionen US-Dollar an Treasuries – etwa 14 Prozent der handelbaren Staatsschulden – und die Verbraucherpreisinflation liegt bei 2,4 Prozent gegenüber dem Vorjahr. „Unter Warsh könnte die Fed stärker fokussiert agieren und beispielsweise weniger Hinweise zur künftigen Zinspolitik geben“, sagt Scherrmann. „Aber Veränderungen dürften eher schrittweise als revolutionär ausfallen.“ Kurzfristig gehen wir davon aus, dass die Fed abwartet, bis die Inflation die Wirkungen der Zölle verdaut hat. Auf längere Sicht bleibt die Bilanz ein Instrument mit großer Wirkung – mit Folgen, die oft schwer vorhersehbar sind und sich erst mit Verzögerung zeigen.

www.fixed-income.org