Der Konflikt im Iran hat 20% der weltweiten Ölversorgung unterbrochen, indem er den Transit durch die Straße von Hormus blockiert hat. Obwohl die USA und Europa weniger direkt betroffen sind als die asiatischen Volkswirtschaften, sind die WTI-Rohöl-Terminpreise seit Jahresbeginn um ~55% gestiegen.

Der globale Ölschock stellt eine Bedrohung für Risikoanlagen dar:

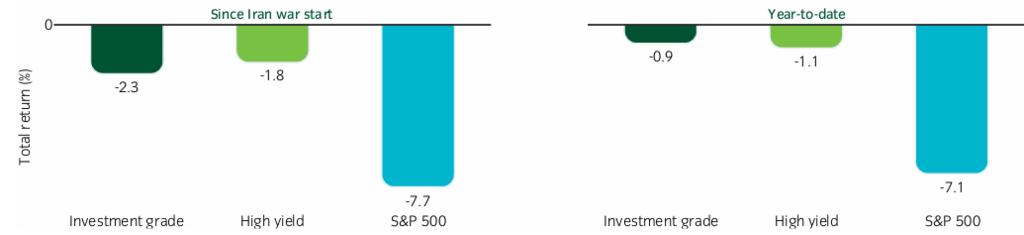

Dennoch waren US-Hochzinsanleihen auf Basis der Gesamtrendite bislang weniger stark betroffen als Investment-Grade-Anleihen und die Aktienmärkte

Der Hochzinsmarkt hat sich bislang relativ robust gezeigt:

Unserer Ansicht nach könnte dies das Vertrauen der Anleger in die Emittenten von Unternehmensanleihen widerspiegeln sowie das im Vergleich zu den Investment-Grade-Märkten relativ geringe Zinsrisiko des Hochzinsmarktes.

Die US-Hochzinsmärkte könnten zudem von einem relativ hohen Engagement in den Energiemärkten profitiert haben, das bei etwa 11% lag, verglichen mit etwa 7% bei US-Investment-Grade-Anleihen und nur etwa 2% bei den europäischen Hochzinsmärkten. Die sich verengenden Spreads im Energiesektor haben dazu beigetragen, die Spread-Ausweitung in anderen Bereichen auszugleichen. Unsere systematischen Alpha-Modelle haben separat auf das potenzielle Wertpotenzial einer Übergewichtung im Energiesektor hingewiesen (durch die Auswahl spezifischer Wertpapiere).

Die Outperformance des Energiesektors könnte dazu beigetragen haben, dass der US-Hochzinsmarkt den Energieschock bis zu einem gewissen Grad abfedern konnte

Schwellenländer: Die Zinsmärkte signalisieren noch keine Krise

Der Energieschock hat aufgrund von Inflationssorgen die geldpolitischen Aussichten in mehreren Volkswirtschaften verändert. Trotz der hohen Nachfrage nach Öl aus den Golfstaaten sind die asiatischen Zinsmärkte relativ stabil geblieben.

Bislang waren die durchschnittlichen Zinsbewegungen auf den asiatischen Märkten über die gesamte Kurve hinweg relativ moderat

Unserer Ansicht nach spiegelt dies zum Teil die Wachstumsherausforderungen in Asien wider, unter anderem aufgrund potenzieller Belastungen der globalen Nachfrage. Die Philippinen (die in den Indizes nicht berücksichtigt sind) stellen angesichts eines höheren externen Finanzierungsbedarfs und einer schwächeren Zahlungsbilanz einen bemerkenswerten Ausreißer dar.

Anderswo haben sich die Märkte in Mittel- und Osteuropa als empfindlicher erwiesen, was unserer Ansicht nach auf ihre relativ hohe Abhängigkeit von Energieimporten zurückzuführen ist, auch wenn die Auswirkungen im Vergleich zu Westeuropa nicht übermäßig stark ausgefallen sind.

Wir glauben, dass die Auswirkungen auf Lateinamerika durch ein relativ hohes Ausgangsniveau der Renditen abgefedert wurden, wenngleich die Unterschiede innerhalb der Region bemerkenswert sind. Der Nahe Osten und Afrika wurden unserer Ansicht nach in erster Linie durch ihre Nähe zum Konflikt betroffen. Angesichts der unsicheren und volatilen Lage tendieren wir kurzfristig dazu, bei unseren systematischen Strategien für Schwellenländer in Bezug auf die Schwellenländerzinsen eine defensive Haltung einzunehmen.

Der weitere Verlauf des Iran-Konflikts bleibt ungewiss, insbesondere angesichts der jüngsten Eskalation. Daher werden wir die Märkte weiterhin genau beobachten. Unserer Ansicht nach starten Hochzinsanleihen (und in vielen Fällen auch Schwellenländeranleihen) aus einer Position relativer Stärke. Wir sind der Meinung, dass Volatilität marktübergreifend Wertchancen schaffen kann, insbesondere für diejenigen, die in der Lage sind, diese systematisch und zügig zu nutzen.

www.fixed-income.org