Aufgrund des Beginns einer möglicherweise anhaltenden gemeinsamen Luftoffensive der USA und Israels gegen den Iran müssen sich Investoren erneut mit der Frage befassen, wie sich regionale Konflikte – insbesondere mit Blick auf die Straße von Hormus, einen kritischen Engpass für den Energietransport – auf die globalen Energiemärkte auswirken können.

In erster Linie achten wir auf jegliche Anzeichen einer Unterbrechung der Ölförderung und/oder -exporte. Obwohl sowohl die Brent- als auch die West Texas Intermediate-Benchmarks aufgrund der Nachrichten über die Kriegshandlungen gestiegen sind, liegen die Preise deutlich unter ihrem anfänglichen Höchststand. Am Nachmittag des 2. März 2026 wurde Brent bei etwa 78 US-Dollar pro Barrel gehandelt. Die Crude-Oil -Futures-Kurven deuten nicht darauf hin, dass eine Angebotsverknappung die Ölpreise auf längere Sicht in die Höhe treiben könnte.

Sofern die Energieinfrastruktur im Iran und im gesamten Nahen Osten nicht angegriffen wird, gehen wir davon aus, dass der Markt wieder ein relativ günstiges Umfeld für die weltweiten Rohölpreise widerspiegeln könnte. Wie bei jedem geopolitischen Konflikt bleibt die Lage jedoch höchst unvorhersehbar und muss sehr genau beobachtet werden.

Was diesmal anders ist

Nach einer anfänglichen Reaktion hat der Markt die Luftangriffe gegen die iranische Nuklearinfrastruktur im Juni letzten Jahres schnell wieder vergessen. Die aktuelle Situation unterscheidet sich jedoch erheblich aufgrund des Ausmaßes der Eskalation, der deutlich stärkeren Beteiligung der USA, der Todesfälle innerhalb der iranischen Führungsspitze und – vielleicht am überraschendsten – der Vergeltungsmaßnahmen des Iran gegen mehrere Golfstaaten.

Die gemeinsame Offensive der USA und Israels richtete sich gegen die iranische Führungsriege sowie die Verteidigungskapazitäten. Die Reaktion des Iran konzentrierte sich hingegen nicht nur auf militärische Einrichtungen der USA in der Region, sondern auch auf zivile Ziele. Bislang blieb die Energieinfrastruktur der Region verschont. Doch selbst ohne direkte Angriffe könnte es zu Störungen auf den globalen Energiemärkten kommen, sollte der Iran versuchen, den Transport durch die Straße von Hormus einzuschränken oder ganz zu unterbinden.

Aktuelle Satellitendaten zeigen, dass das Schiffsaufkommen in der Meerenge zurückgegangen ist. Dies ist jedoch nicht auf Angriffe zurückzuführen, sondern darauf, dass viele Schiffe angesichts der volatilen Lage keine Versicherung abschließen können.

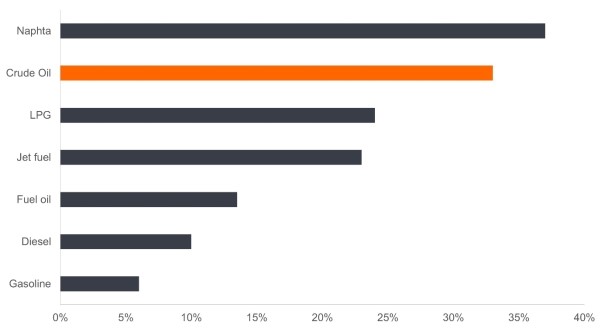

Wir glauben, dass der Zugang zur Straße von Hormus für Investoren in den kommenden Tagen und Wochen einer der wichtigsten Indikatoren sein dürfte. Selbst wenn die Produktions- und Raffinerieinfrastruktur intakt bleibt, könnte eine effektive Sperrung der Meerenge die weltweite Versorgung einschränken, da mehr als 25 % des weltweiten Seetransports von Öl und etwa 20 % des weltweiten Verbrauchs an Öl und Erdölprodukten diese relativ enge Passage passieren müssen. Und wie bereits angedeutet, handelt es sich dabei nicht nur um Rohöl: Eine beträchtliche Menge an Ölkondensaten und Erdgas, hauptsächlich aus Katar, wird aus der Region exportiert und hat Asien als Hauptziel.

Rebalancing?

Schon vor der Eskalation an diesem Wochenende hatte die OPEC+ angekündigt, dass sie die weltweite Versorgung vielleicht schon nächsten Monat erhöhen würde. Angesichts des Konflikts hat dieses Produzentenkonsortium eine Erhöhung der Versorgung im April um 206.000 Barrel pro Tag angekündigt – deutlich mehr als die zuvor in Betracht gezogenen 137.000 Barrel pro Tag. Sollte die Straße von Hormus geschlossen werden, würde diese Erhöhung natürlich nicht bei den Verbrauchern weltweit ankommen.

Sofern es nicht zu erheblichen Störungen in der Produktion oder im Transport kommt, dürften die weltweiten Rohölpreise weiterhin die relativ günstige Marktdynamik widerspiegeln. 2024 lagen die am aktivsten gehandelten Brent-Rohölkontrakte im Durchschnitt bei etwa 73 US-Dollar pro Barrel. 2025 lagen sie im Durchschnitt knapp unter 66 US-Dollar. Ohne Chinas Aufstockung der Rohölvorräte wären die Preisrückgänge wahrscheinlich noch deutlicher ausgefallen. Ein anhaltender Preisanstieg könnte nicht nur diese Aktivität einschränken, sondern China auch dazu veranlassen, Nettoverkäufer zu werden. Dies würde die Marktreaktion auf Versorgungsengpässe abmildern.

Worauf zu achten ist

Im Gegensatz zu früheren Angriffen auf iranische Vermögenswerte, bei denen die Reaktion des Landes sowohl relativ begrenzt als auch gut vorhersehbar war, macht das Ausmaß dieser Eskalation die Situation höchst unvorhersehbar. Ein Angriff auf die Ölinfrastruktur der US-Verbündeten am Golf kann nicht ausgeschlossen werden und würde wahrscheinlich mit einem Gegenschlag gegen iranische Energieanlagen beantwortet werden. Die Schäden für die weltweite Produktion in diesem zwar unwahrscheinlichen, aber nicht unvorstellbaren Szenario könnten das Gleichgewicht auf den globalen Ölmärkten in Richtung Unterversorgung verschieben. Wie bereits erwähnt, sind die vorausschauenden Futures-Preise derzeit jedoch weit davon entfernt, ein solches Ergebnis einzupreisen.

Wachsam positioniert

Störungen auf den Energiemärkten wirken sich unweigerlich auf die gesamte Weltwirtschaft aus. Wir sind der Ansicht, dass Anleger das Schlagzeilenrisiko zwar berücksichtigen müssen, bei der Allokation ihrer Vermögenswerte jedoch auch eine langfristige Perspektive nicht aus den Augen verlieren sollten.

Da der Energiemarkt im Zentrum dieser Entwicklungen steht, sollten Anleger unserer Meinung nach defensive Positionen wie integrierte Explorations- und Produktionsunternehmen mit hoher Marktkapitalisierung sowie Midstream-Unternehmen bevorzugen. Viele dieser Unternehmen verfügen über diversifizierte Assets, die sich über verschiedene Regionen und Produkte erstrecken. Dadurch wird ihr Risiko in Bezug auf die Region und den globalen Rohölmarkt gemindert. Andere Energieunternehmen sind in Segmenten tätig, die weit vom Nahen Osten entfernt sind, oder bieten Produkte und Dienstleistungen an, die stark regionalisiert sind und unternehmensspezifische Katalysatoren aufweisen, die weniger von den globalen Kohlenwasserstoffpreisen abhängig sind.

www.fixed-income.org