Die Mittelzuflüsse in aktiv verwaltete Fonds für globale Unternehmensanleihen übertreffen bei Weitem das Wachstum passiver Fonds. Karen Wright, Associate Investment Director, Global Unconstrained Fixed Income, und Elizabeth Murphy, Investment Director, Credit, bei Schroders, nennen drei Gründe, warum sich Anleger gut überlegen sollten, ob sie sich bei Investitionen in globale Unternehmensanleihen auf passive Strategien verlassen wollen.

1. Index-Tracker begünstigen die am höchsten verschuldeten Unternehmen

Im Gegensatz zu Aktienindizes, die nach Marktkapitalisierung gewichtet sind, werden Unternehmensanleiheindizes nach der Höhe der ausstehenden Schulden der emittierenden Unternehmen gewichtet. Das bedeutet: Je mehr Schulden ein Unternehmen aufnimmt, desto größer ist dessen Gewicht im Index und damit dessen prozentualer Anteil im Fonds.

Natürlich bedeutet ein höherer ausstehender Schuldenbetrag nicht zwangsläufig eine schwächere Bonität – ein großes Unternehmen, das viele Anleihen ausgegeben hat, kann dennoch insgesamt über eine starke Bilanz und sehr positive Fundamentaldaten verfügen. Wir möchten damit lediglich sagen, dass man durch blindes Nachbilden eines Indizes nicht in der Lage ist, die widerstandsfähigen Unternehmen von denen mit sich verschlechternder Bonität zu unterscheiden.

Ebenso berücksichtigen Strategien, die einen Index nachbilden, nicht den Wert einzelner Unternehmensanleihen. Es kann Umstände geben, unter denen es vorteilhaft ist, Anleihen von Emittenten mit niedrigerem Rating zu halten (um von der zusätzlichen Kreditrisikoprämie zu profitieren) – in anderen Fällen sollte man das besser unterlassen.

Wie unten dargestellt, lässt sich beobachten, dass nach einer Rezession (die grauen Balken markieren Abschwünge in den USA) der Anteil von Unternehmen mit BBB-Rating (dem niedrigsten Investment-Grade-Rating) in den Investment-Grade-Indizes in der Regel steigt, was eine allgemeine Verschlechterung der Kreditqualität auf dem gesamten Unternehmensanleihemarkt widerspiegelt.

Gerade in solchen Phasen diversifiziert sich in der Regel das Spektrum der Emittenten und wird breiter und bietet die Möglichkeit, „günstige Anleihen“ im Verhältnis zu ihrem „tatsächlichen Wert“ zu erwerben. Allerdings benötigt man einen Prozess, mit dem man diejenigen Emittenten identifizieren kann, die im Zuge eines Marktabschwungs zu Unrecht abgestraft wurden, um sicherzustellen, dass diese „günstigen Anleihen” nicht aus gutem Grund niedrig bewertet sind.

2. Viel Potenzial wird mit Investitionen in passive Strategien verschenkt

Das globale Universum der Unternehmensanleihen mit über 3.000 Emittenten und 17.000 Emissionen bietet enorme Chancen und die Möglichkeit, die „Gewinner“ auszuwählen, während die Vermeidung der „Verlierer“ einen echten Unterschied für die Gesamtrendite des Fonds ausmachen kann.

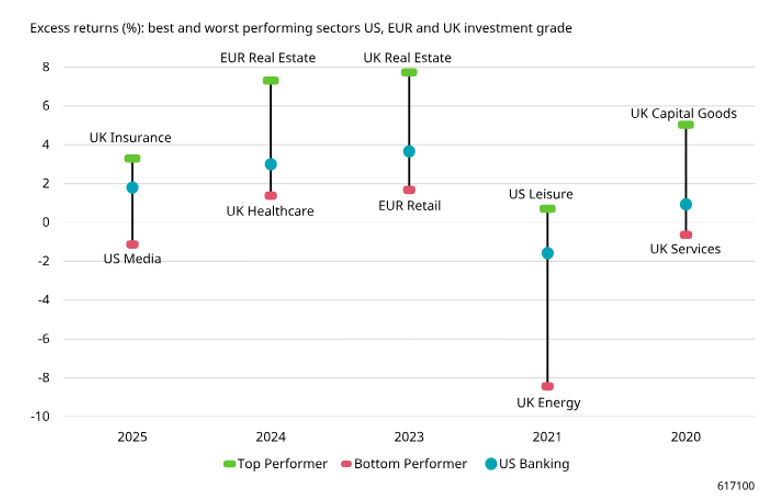

Wussten Sie, dass es die großen US-Banken sind, die die Rangliste der größten Emittenten in globalen Investment-Grade-Unternehmensanleiheindizes dominieren? Sie sind vielleicht die größten Emittenten, aber sie weisen nicht immer die besten Chancen auf (siehe Abbildung).

3. Niedrige Kosten gehen nicht unbedingt mit einem Mehrwert einher

Selbst unter der Annahme eines perfekten Tracking Errors (d. h., dass das Portfolio die im Index enthaltenen Emittenten genau widerspiegelt) werden passive Strategien nach Managementgebühren zwangsläufig hinter dem Markt (d. h. der Benchmark) zurückbleiben.

Unternehmensanleihen werden außerbörslich gehandelt, mit ungleichmäßiger Liquidität und Preisgestaltung. Während sowohl passive als auch aktive Strategien vor ähnlichen Herausforderungen stehen, bietet ein aktiver Ansatz die Möglichkeit, diese Fehlbewertungen auszunutzen und eine bessere Ausführung auszuhandeln, anstatt einfach nur die Kosten zu tragen. So kann aus einem Nachteil ein Vorteil werden.

Der entscheidende Vorteil passiver Anlagestrategien liegt in ihrer niedrigeren Gebührenstruktur. Aktive Strategien können jedoch trotz ihrer in der Regel höheren Gebühren einen Mehrwert liefern. Einfach ausgedrückt: Die Chancen, mit aktivem Management Alpha auf den Märkten für Unternehmensanleihen zu erzielen, können die Gebührendifferenz überkompensieren.

Die nachstehende Grafik veranschaulicht die durchschnittliche Outperformance aktiver Euro-Unternehmensanleihefonds gegenüber passiven Fonds nach Abzug der Gebühren. Natürlich übertreffen die leistungsstärksten aktiven Fonds diese Durchschnittsrenditen, was passiven Fonds nicht möglich ist.

Wir glauben, dass Anleger in diesem Umfeld, in dem die Aussichten ungewiss und Unternehmensanleihen im historischen Vergleich relativ teuer sind, den Nutzen und den Wert aktiver Strategien erkennen und zu schätzen wissen.

www.fixed-income.org