Die Märkte haben den jüngsten Kurswechsel der Fed und der EZB schnell eingepreist: Die Renditen von Staatsanleihen sind in die Höhe geschnellt, die Credit Spreads haben sich ausgeweitet und die Aktienkurse sind in den letzten Wochen stark gefallen. Die Renditen und Spreads befinden sich auf einem Mehrjahreshoch, und die Aktienkurse liegen weltweit 20% unter ihrem Höchststand vom Dezember. Also muss die Inflation weiter steigen und das Wirtschaftswachstum enttäuschen, damit die Märkte weiter fallen. Da die Arbeitsmärkte jedoch immer noch angespannt sind und sich der Konflikt in der Ukraine noch lange nicht beruhigt, dürfte die Inflation ihren Höhepunkt noch nicht erreicht haben. Das erschwert es den Zentralbanken, ihren hawkishen Kurs zu lockern. Und da die wichtigsten wirtschaftlichen Indizes überraschend zurückgehen, sollten wir uns auf eine deutliche Wachstumsabschwächung einstellen. Unseres Erachtens hat sich das Rezessionsrisiko in den USA und insbesondere in der Eurozone erhöht, wo die Energiekrise die Kaufkraft der Haushalte stark beeinträchtigt. Da die Gewinnerwartungen der Unternehmen die düsteren Wachstumsaussichten nicht ausreichend widerspiegeln, haben wir Aktien weltweit untergewichtet.

Untergewichtung in globalen Aktien

Die Gewinnprognosen scheinen zu optimistisch zu sein. Und die Analysten erwarten eine Steigerung des Gewinnwachstums in der zweiten Jahreshälfte 2022. Darüber hinaus sind die KGV-Multiplikatoren im Vergleich zu früheren Markttiefstständen nicht günstig. Und im Vergleich zu den Anleiherenditen sind die Aktienbewertungen trotz des jüngsten Kursrückgangs alles andere als attraktiv. Natürlich ist nach einem Rückgang von 20% immer Raum für eine Erholung. Aber da unsere quantitativen Indikatoren, die sowohl auf Verhaltens- als auch auf Fundamentaldaten beruhen, den höchstmöglichen negativen Wert aufweisen, sehen wir für Aktien in den kommenden Monaten mehr Abwärts- als Aufwärtspotenzial. Aus diesem Grund haben wir globale Aktien untergewichtet.

Schwellenländeraktien halten sich gut – vorerst

Eine der bemerkenswertesten Aktienentwicklungen der letzten Zeit ist die Stabilität der Schwellenländer. Normalerweise geraten Aktien der Schwellenländer in Zeiten aggressiver geldpolitischer Straffung und zunehmender Risiken für das globale Wachstum in Bedrängnis. Doch in den letzten Wochen haben sie die Industriemärkte leicht übertroffen. Wir sehen dafür fünf Gründe.

Erstens scheint die Wachstumsdynamik der Schwellenländer stärker zu sein als die der Industrieländer. Dies ist vor allem auf die Erholung Chinas nach den dramatischen Einbrüchen infolge der Lockdowns im April und Mai zurückzuführen.

Zweitens scheint die Inflation in den Schwellenländern ihren Höhepunkt bereits überschritten zu haben, während sie in den USA und Europa weiter ansteigt. Dies lässt sich durch die schwache Nachfrage in den Schwellenländern erklären, die durch die aggressive Straffung der Geldpolitik verursacht wurde.

Drittens haben die Zentralbanken in den Schwellenländern bereits Anfang 2021 mit Zinserhöhungen begonnen, und einige dürften ihre Straffungszyklen in den kommenden Monaten beenden. Im Gegensatz dazu verstärken die Fed und die EZB ihre geldpolitische Straffung weiterhin.

Viertens profitieren derzeit einige Länder, die normalerweise unter steigenden Zinsen in den USA und Europa leiden, von hohen Rohstoffpreisen. Dies ist einer der Hauptgründe, warum die Währungen der Schwellenländer seit dem Angriff Russlands auf die Ukraine nicht stark nachgegeben haben.

Und fünftens ist das geringe ausländische Eigentum an Schwellenländeranleihen in lokaler Währung zu nennen, bei denen ausländische Investoren seit über zehn Jahren ihre Positionen allmählich abbauen. Dies erklärt, warum die Kapitalabflüsse aus den Schwellenländern in letzter Zeit überschaubar waren, und ist ein weiterer Grund, warum die Schwellenländerwährungen nicht abverkauft wurden.

Das heißt allerdings nicht zwangsläufig, dass die Aktien der Schwellenländer weiterhin besser abschneiden werden. Sollten die US-Zinsen weiter steigen, wird es irgendwann zu einer größeren Kapitalflucht aus den Schwellenländern kommen. Und sollte das Rezessionsrisiko in den USA und Europa weiter zunehmen, müssten die Anleger einen starken Rückgang des Welthandels einpreisen. Dies würde sich erheblich auf Märkte wie Südkorea, Taiwan und Mexiko auswirken, auf die 30% des Aktienuniversums der Schwellenländer entfallen.

Und dann ist da noch China, das sich in letzter Zeit aufgrund der Wiedereröffnung, neuer Maßnahmen zur Stimulierung des Wohnungsmarktes und des Optimismus der Anleger, dass die Regierung ihr regulatorisches Vorgehen gegen den Technologiesektor beenden wird, gut entwickelt hat. Wir gehen davon aus, dass sich China schnell von dem starken Abschwung erholen wird, der durch die jüngsten Lockdowns verursacht wurde. Wir sind jedoch nach wie vor nicht davon überzeugt, dass die Regierung den Druck auf die großen Unternehmen, die sie für zu mächtig hält, reduzieren wird. Für uns sind die hohen regulatorischen Risiken und die sich verschlechternden Beziehungen zum Westen die Hauptgründe, die Prognosen für den chinesischen Aktienmarkt weiterhin zurückhaltend zu beurteilen.

Untergewichtung im globalen Immobiliensektor

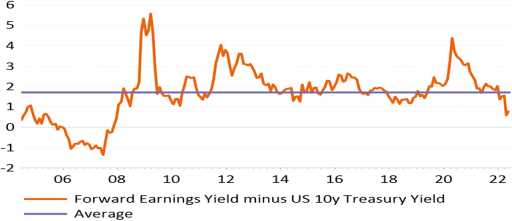

Außerdem haben wir den globalen Immobiliensektor untergewichtet. Da die Zentralbanken deutlich hawkisher geworden sind und die Inflation wahrscheinlich weiter steigen wird, kann der Immobiliensektor nicht mit niedrigeren Zinsen rechnen. Darüber hinaus ist die Bewertung von Immobilien im Vergleich zu den Renditen von Unternehmensanleihen nach wie vor unattraktiv. Die Gewinnrendite von Immobilien im Verhältnis zur Rendite 10-jähriger Staatsanleihen liegt unter ihrem langfristigen Durchschnitt und ist auf dem niedrigsten Stand seit 2008 (siehe Abbildung).

Gleichzeitig liegt das Forward P/E des MSCI Real Estate mit 27 immer noch über seinem 10-Jahres-Durchschnitt von 24. Das erwartete Gewinnwachstum des globalen Immobiliensektors ist mit +3% insgesamt niedrig, mit -4% für die USA und +8% für Europa. Die Erwartungen für Europa dürften jedoch aufgrund des sich abschwächenden Wachstums stark zurückgehen, obwohl Anleger in europäischen Immobilien immer noch übergewichtet sind. Der Sektor ist in letzter Zeit stärker unter Druck geraten, da Bauunternehmer in Europa begonnen haben, Projekte aufgrund hoher Rohstoffkosten zu verschieben, und die Bankkreditstandards sowohl in Europa als auch in den USA verschärft wurden.

Untergewichtung in italienischen Staatsanleihen beendet

Nach der Pressekonferenz der EZB am 9. Juni 2022 haben wir die Untergewichtung italienischer Staatsanleihen beendet. Eine knappe Woche später, nachdem sich die Spreads italienischer Anleihen gegenüber Bundesanleihen um 40 Basispunkte ausgeweitet hatten, kündigte die EZB eine Dringlichkeitssitzung an, um Maßnahmen zur Reduzierung des Fragmentierungsrisikos in der Eurozone zu diskutieren. Die wichtigsten Ergebnisse waren eine größere Flexibilität bei der Reinvestition von Beständen aus dem Pandemie-Notkaufprogramm in Peripherieländer und die Ankündigung, dass die Arbeit an einem neuen Instrument, das in Zeiten übermäßiger Spread-Ausweitung eingesetzt werden soll, beschleunigt worden sei. Obwohl nicht klar ist, welche Art von Liquiditätssicherung eingeführt wird und unter welchen Bedingungen künftige Interventionen stattfinden werden, hat der Markt das Sitzungsergebnis als einen wichtigen Schritt in die richtige Richtung gewertet. Dies spiegelte sich darin wider, dass sich die italienischen Spreads wieder auf unter 200 Basispunkte verengten, wo sie vor dem 9. Juni lagen. Wir haben unsere Position auf demselben Niveau geschlossen, auf dem wir sie eröffnet hatten.

www.fixed-income.org

Grafik: Gewinnrendite globaler Immobilien im Verhältnis zur Rendite 10-jähriger Staatsanleihen

Quelle: Refinitiv Datastream, NN Investment Partners