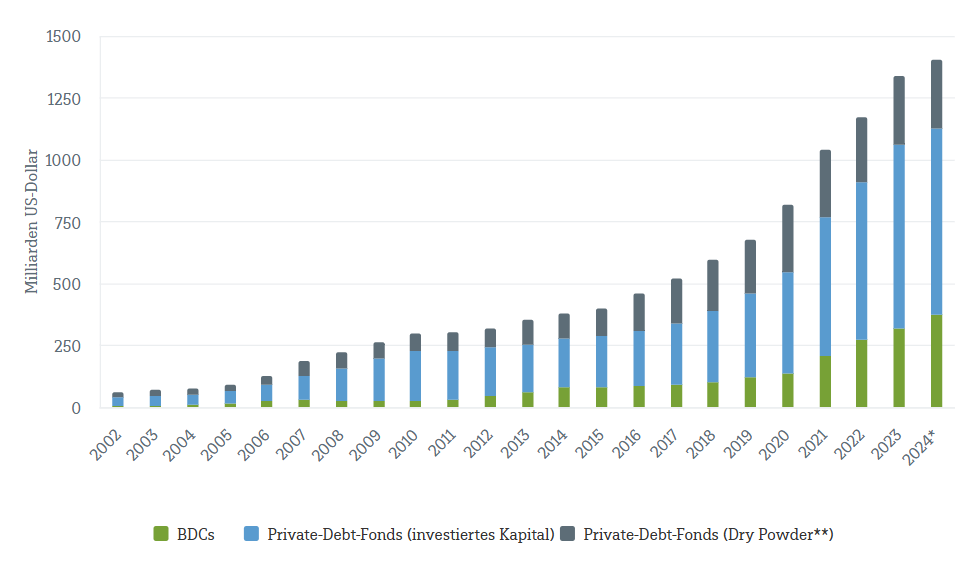

Private Credit hat bei vielen Investoren an Popularität gewonnen, da diese Anlageklasse vergleichsweise hohe laufende Erträge bietet und zugleich geringere tägliche Schwankungen verspricht als die öffentlichen Anleihenmärkte. Anstatt handelbare Anleihen zu kaufen, stellen Investoren Unternehmen direkt Kapital zur Verfügung und erhalten dafür regelmäßige Zinszahlungen. Auf dem Papier wirkt dieses Modell stabil. In jüngster Zeit wurde das Segment jedoch stärker unter die Lupe genommen, da Investoren hinterfragen, ob Bewertungen und Annahmen zur Liquidität in einem schwierigeren Marktumfeld noch Bestand haben.

Aus europäischer Sicht ist wichtig zu verstehen, dass diese kritischere Einschätzung vor allem durch Entwicklungen in den USA getrieben wird. In Europa gibt es kein direktes Pendant zu den US-amerikanischen Business Development Companies (BDCs). Private Credit ist hierzulande meist in konservativeren, stärker institutionell geprägten Strukturen angesiedelt. Bewertungsdruck zeigt sich daher in der Regel langsamer und weniger deutlich. In den USA hingegen ist Private Credit über BDCs auch für Privatanleger leichter zugänglich und damit stärker anfällig für Stimmungsumschwünge an den Märkten.

Aus unserer Sicht dreht sich die aktuelle Debatte nicht um Private Credit als Anlageklasse an sich, sondern um Bewertungen, Liquidität und die Widerstandsfähigkeit der Kreditnehmer. Die Sorgen haben nach mehreren prominenten Unternehmensinsolvenzen im Jahr 2025 zugenommen, die Fragen zur Qualität der Kreditvergabe und zur Risikokonzentration bei stark verschuldeten Unternehmen aufwarfen. Zwischen Ende 2025 und Anfang 2026 schlug die Vorsicht der Investoren dann in konkretes Handeln um. Rücknahmeanträge bei Private Credit Produkten stiegen deutlich und summierten sich auf mehr als sieben Milliarden US Dollar, wobei der Großteil des Drucks insbesondere auf BDCs mit begrenzten Rücknahmemöglichkeiten entfiel.

Diese Vehikel bieten einen hilfreichen Einblick in die aktuellen Spannungen am Markt. Sie vergeben Kredite an kleine und mittelgroße private Unternehmen und ermöglichen Privatanlegern den Zugang zu Private Credit Strategien, die früher vor allem institutionellen Investoren vorbehalten waren. Börsennotierte Strukturen reagieren schnell auf die Marktstimmung, da Anleger ihre Anteile jederzeit verkaufen können. Nicht börsennotierte Vehikel werden hingegen näher am Nettoinventarwert (NAV) bewertet und erlauben nur begrenzte, periodische Rücknahmen. Gerade deshalb reagieren sie besonders empfindlich, wenn das Vertrauen nachlässt.

Diese Sensibilität zeigte sich deutlich, als ein großer US-Vermögensverwalter eine geplante Transaktion im Zusammenhang mit einer seiner BDCs absagte. Die Entscheidung führte zu ungewöhnlich hohen Rücknahmeanträgen, sodass der Anbieter Auszahlungen begrenzen und Vermögenswerte verkaufen musste, um Liquidität zu beschaffen. Zwar half dies, die kurzfristige Liquidität zu sichern, zugleich verstärkte es jedoch die Sorgen der Investoren, wie zugänglich Kapital in einem Stimmungsumschwung tatsächlich ist.

In angespannten Marktphasen notieren börsennotierte Vehikel häufig deutlich unter ihrem ausgewiesenen NAV. Zwar bieten sie theoretisch Liquidität, doch kann diese in unruhigen Zeiten einen hohen Preis haben. Die aktuellen Abschläge deuten darauf hin, dass die Preise stärker von negativen Schlagzeilen und von Sorgen um bestimmte Kreditnehmersegmente – insbesondere softwarebezogene Geschäftsmodelle – beeinflusst werden als von einem tatsächlich bestätigten Rückgang der ausgewiesenen Vermögenswerte.

Aus unserer Sicht stellt die hohe Gewichtung von Software im US amerikanischen Private Credit Markt durchaus ein Risiko dar, insbesondere vor dem Hintergrund möglicher Umbrüche durch künstliche Intelligenz. Software mit geschäftskritischen Lösungen und hohen Wechselkosten dürften sich jedoch weiterhin gut entwickeln, während Unternehmen mit leicht reproduzierbaren, datenbasierten Modellen eher unter Druck geraten könnten. Für Privatanleger stellt sich damit vor allem die Frage, ob dem NAV noch zu vertrauen ist, falls sich die allgemeinen Kreditbedingungen und die Fundamentaldaten der Kreditnehmer weiter verschlechtern. Im Private Credit Markt baut sich Vertrauen nur langsam auf, kann aber schnell verloren gehen, sobald zentrale Annahmen infrage gestellt werden.

www.fixed-income.org