Die emsige Betriebsamkeit an den Primärmärkten für Unternehmensanleihen ist auf der einen Seite ein Zeichen für deren Resilienz. Allerdings droht durch die Liquiditätsflut aber auch eine Überschuldung der Unternehmen. Wolfgang Bauer, Fondsmanager Anleihen bei M&G Investments (Foto anbei), beleuchtet die aktuellen Entwicklungen:

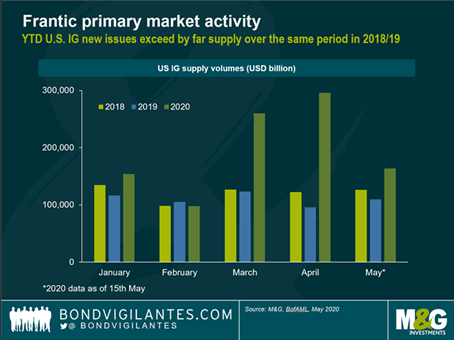

„Von sehr wenigen Ausnahmen abgesehen, wurden in den letzten Wochen täglich neue Unternehmensanleihen mit Investment-Grade-Bewertung (IG) herausgegeben. Seit Jahresbeginn ist das Angebot auf den US-amerikanischen und europäischen IG-Primärmärkten auf rund 970 Milliarden US-Dollar bzw. etwa 310 Milliarden Euro gestiegen. Damit übertrifft das Volumen der Neuemissionen bei weitem das des gleichen Zeitraums in den Vorjahren.

Zweischneidiges Schwert für Investoren

Aus der Sicht eines Anleiheanlegers ist diese Entwicklung allerdings nicht nur positiv. Sicherlich sind die neuen Papiere in der Regel attraktiver bewertet: In schwierigen Marktphasen kann das schon mal ein durchschnittlicher Aufschlag von 25-40 Basispunkten sein – so geschätzt von Brokerstudien im März dieses Jahres für die US-amerikanische und europäische IG-Märkte. Für Qualitätsaktien ist das ein großes Zugeständnis.

Die höheren Bewertungen an den Primärmärkten führen allerdings auch zum Druck auf die Aufschläge am Sekundärmarkt und belasten so Inhaber von bereits im Umlauf befindlichen Papieren.

Wirklich beunruhigend für Bondinvestoren sind die hohen Schuldenberge vieler Unternehmen. Denn es ist eine Binsenweisheit, dass die Anfälligkeit eines Kreditnehmers steigt, wenn er mit der Ausgabe neuer Anleihen seinen Fremdkapitalanteil erhöht. So wächst das Risiko seiner Schuldtitel und das wiederum gefährdet sein Kreditrating.

Durch die Flut an Neuemissionen sagen uns die Unternehmen im Grunde genommen: Wir müssen uns Geld leihen, um unser Liquiditätsprofil zu verbessern und die starken Umsatzrückgänge auszugleichen, die wir durch die Corona-Krise erlitten haben. Es versteht sich von selbst, dass so kein nachhaltiges Geschäftsmodell aussieht.

Neuemissionswelle auch ermutigendes Signal

Wenn man bedenkt, dass die Primärmärkte noch in der ersten Märzhälfte so gut wie geschlossen waren, so hat sich ihr Zustand seitdem zweifellos verbessert. Es ist ein gutes Zeichen, dass sich Unternehmen in einem funktionierenden Markt Kapital zur Finanzierung von Betriebskosten und zur Refinanzierung bestehender Schulden beschaffen können. Ebenfalls ermutigend ist, dass selbst solche Namen, die stark unter der Krise leiden, ihren aktuellen Finanzierungsbedarf über Erstemissionen decken können. Der Flugzeughersteller Boeing ist ein Paradebeispiel dafür: Ende April nahm er 25 Milliarden US-Dollar neu auf.

Aus unserer Sicht geht es bei der Einordnung der aktuellen Situation um Zeithorizonte: Kurzfristig zeugen die hohen Volumina von der Widerstandsfähigkeit des Marktes. Die Liquiditätsspritzen tragen dazu bei, dass die Ausfallraten auf einem niedrigen Niveau bleiben und verhindern so eine weitere Eskalation der Krise.

Mittel- bis langfristig werden aber viele Unternehmen eine deutlich höhere Schuldenlast mit sich herumtragen. Während die einen den Konjunkturaufschwung nach der Krise nutzen werden, um ihren Verschuldungsgrad schnell zu senken, werden die anderen länger mit dieser Bürde zu kämpfen haben und so letztendlich ihr Wachstumspotenzial verlieren.

Gesamtwirtschaftlich gesehen stellt sich außerdem die Frage, wie viele solcher Unternehmen durch leicht verfügbare Fremdfinanzierungen überleben werden, die sonst aufgrund ihrer schwachen Bilanzen oder ihrer geringen Produktivität von der Bildfläche verschwunden wären. Schumpeters berühmtes Prinzip der „schöpferischen Zerstörung“ würde so umgangen. Sollte sich dieser Trend fortsetzten, bedeutete das für die Industriestaaten künftig geringere Innovationskraft und gedämpfte potenzielle Wachstumsraten. Für Anleiheanleger ist es daher wichtiger denn je, gute und schlechte Schuldner zu identifizieren.“

www.fixed-income.org

Grafik: © M&G