Die Anleihemärkte starten mit einer Fülle unbeantworteter Fragen ins neue Jahr. Vor 12 Monaten hatten wir eine Wiederholung der Situation nach der Wahl 2016 erwartet: Wir gingen von einer kurzfristig eher zurückhaltenden Haltung der Federal Reserve und von Unsicherheit über den langfristigen Erfolg der Politik der neuen Regierung aus. Dies hätte zu einer weiteren Steigung der US-Zinskurve führen sollen, doch die Entwicklung dieses Prozesses zog sich länger hin als erwartet.

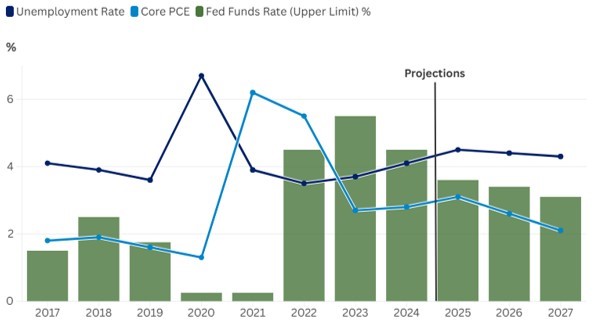

Entgegen den Erwartungen des Marktes und trotz zunehmenden politischen Drucks beließ die Fed die Zinspolitik neun Monate lang unverändert. Letztlich setzte die US-Notenbank die Zinssenkungen ein Jahr nach Beginn des Zyklus wieder fort. Schrittweise ließ die durch die Zölle verursachte Unsicherheit nach, ebenso wie die Volatilität der Anlegererwartungen. Die Mehrheit der Marktteilnehmer geht nun davon aus, dass die Fed ihr doppeltes Mandat weiterhin erfüllen wird, die Zinssenkungen in Richtung eines niedrigeren Leitzinses fortgesetzt werden und 2026 eine eher zurückhaltende Fed unter einem zurückhaltenden Vorsitzenden im Amt sein wird.

Wir wären gerne optimistisch, doch es ist unwahrscheinlich, dass sich die Lage so einfach entwickelt – es bleiben zu viele offene Fragen. Die Inflation ist bislang nicht so schnell und dramatisch angestiegen wie aufgrund der Zölle erwartet, hat aber auch keinen überzeugenden Fortschritt in Richtung des Zwei-Prozent-Ziels der Fed gemacht. Sie bleibt weiterhin erhöht und anfällig für den Einfluss der Zölle, insbesondere bis zu einer finalen Entscheidung des Supreme Court. Auch die Erwerbstätigkeit schwächt sich ab. Doch aufgrund von erheblichen Investitionssteigerungen bleibt das BIP solide und es gibt keine Anzeichen dafür, dass die Wirtschaft drastische Zinssenkungen benötigen würde - anders als aktuell von der US-Regierung gefordert. Laut einer aktuell an Bedeutung gewinnenden Gegenstimme muss die Fed überhaupt keine Senkungen vornehmen, da die Wirtschaft auf makroökonomischer Ebene keine zusätzlichen Impulse benötigt und das Risiko einer höheren Inflation weiterhin besteht. Der verlängerte Bull Steepener – bei dem kurzfristige Zinsen stärker fallen als langfristige – unterstreicht die widersprüchlichen Einschätzungen der Märkte.

Hinzu kommt ein unsichereres politisches Umfeld in den USA. Die jüngsten Zwischenwahlen, bei denen die Demokraten in den wenigen entscheidenden Wahlkreisen, die landesweit im Fokus standen, dominierten, lassen darauf schließen, dass die Zwischenwahlen 2026 den derzeit vom Markt erwarteten politischen Kurs der Regierung möglicherweise in Frage stellen könnten. Zwischenwahljahre in den USA wirken sich systematisch weniger günstig auf Risikoanlagen aus, was ein zusätzliches Risiko für die ohnehin engen Kreditspreads darstellt. Wir erwarten, dass der Markt den US-amerikanischen Sonderweg zunehmend hinter sich lässt und sich verstärkt dem Thema Reglobalisierung zuwendet, jedoch unter Ausschluss der USA, mit Fokus auf Anleihen und Währungen aus Schwellenländern.

Die Herausforderung im Jahr 2026 wird darin bestehen, sich nicht in der Annahme zu wiegen, dass eine neue Normalität besteht, in der politische Störungen wie Zölle oder der irrationale Enthusiasmus für künstliche Intelligenz (KI) mühelos absorbiert werden können. Zwar scheinen Rezessionsrisiken in den USA vorerst gering, aber die langsam wachsende Wirtschaft kann schnell die Richtung ändern. Steigende Arbeitslosigkeit und eine rasch anziehende Inflation, also Stagflation, bleiben im kommenden Jahr mögliche Szenarien. Ausfälle, Herabstufungen und andere kreditrelevante Ereignisse sowie zunehmende Entlassungen bestimmen derzeit das Nachrichtenbild, während die Veröffentlichung zentraler Konjunkturdaten bislang nur verhalten voranschreitet. Entsprechend bleibt es von wesentlicher Bedeutung, Zinskurve und Durationsrisiken sorgfältig zu steuern und zugleich Wertpotenziale in Anlageklassen zu identifizieren, die vielerorts bereits nahezu perfekt bepreist sind.

www.fixed-income.org