Für Anleger, die ihr Portfolio diversifizieren und aus Aktien und geldnahen Instrumenten herausgehen möchten, sowie für diejenigen, die bereits in festverzinsliche Wertpapiere investiert sind, halten wir die folgende Strategie für angebracht:

US-Staatsanleihen: Wir bleiben bei unserer Einschätzung, dass eine Konzentration auf den kurz- bis mittelfristigen Teil der Kurve für die meisten konservativen Mandate weiterhin der umsichtigste Ansatz ist. Zwar hat sich das Risiko-Ertrags-Profil für Durationen – gestützt durch das nachlassende US-Wachstum – deutlich verbessert, doch gibt es viele Faktoren wie volatile Inflationserwartungen, Sorgen um die künftige Auslandsnachfrage und ungelöste Probleme im Zusammenhang mit steigenden Defiziten, die uns zu einer etwas vorsichtigeren Haltung veranlassen. Insbesondere bleiben die Realrenditen relativ hoch, weshalb wir inflationsgebundene Anleihen bevorzugen.

US-Unternehmensanleihen: Wir glauben, dass die jüngste Ausweitung der Kreditspreads Chancen für Anleiheinvestoren bietet, insbesondere im Hochzinsbereich. Dort sehen unsere Investmentteams die überzeugendsten Argumente. Das Gesamtrisikoprofil des Hochzinsmarktes hat sich im Laufe der Zeit verbessert, was darauf hindeutet, dass künftige Spreadausweitungen im Vergleich zu früheren Episoden eher begrenzt ausfallen dürften. Die Gesamtrenditen erscheinen uns attraktiv – sie liegen derzeit bei durchschnittlich rund 8 % – und historisch gesehen waren solche Niveaus ein solider Indikator für starke künftige Renditen für Anleger mit einem angemessenen Zeithorizont.

Europa: Nach den historischen Ankündigungen von Konjunkturprogrammen sehen wir europäische Anleihen neutral. Unsere Modelle deuten zwar darauf hin, dass deutsche 10-jährige Benchmark-Anleihen im Vergleich zu ihrem fairen Wert günstig sind, dennoch bleiben wir vorsichtig. Ein wahrscheinlicher Anstieg der im Streubesitz verfügbaren Anleihen könnte einen Aufschlag rechtfertigen. Potenzielle Kapitalumschichtungen in die Region könnten Chancen für europäische Anleihen bieten, allerdings müssen die Renditen unserer Meinung nach etwas höher sein, um breitere Anleger zu interessieren.

Schwellenländeranleihen (EMD): Wir sehen Gründe für Optimismus bei EMD. Wir stützen unsere Einschätzung auf das sich verbessernde Risikoprofil des Segments, wobei viele emittierende Länder eine größere Widerstandsfähigkeit gegenüber externen Schocks machen. Diese Widerstandsfähigkeit in Verbindung mit einem Renditevorteil schafft unserer Meinung nach attraktive Chancen für Anleger mit einem angemessenen Zeithorizont. Allerdings ist der Markt alles andere als homogen, und es wird entscheidend sein, die länderspezifischen Faktoren zu verstehen.

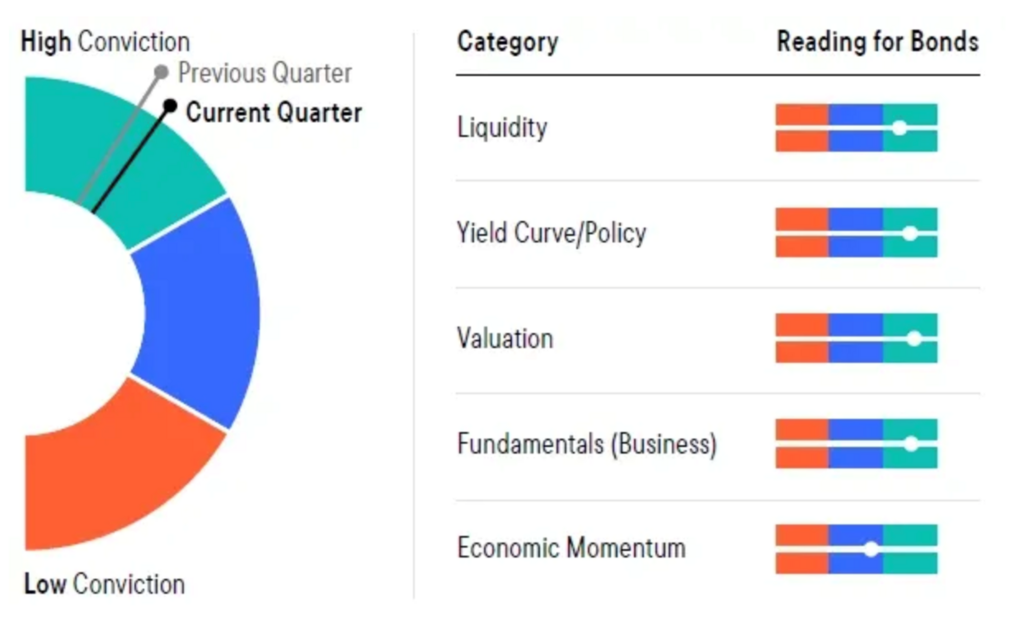

Highlights des Fixed Income Navigator (FIN)

Unsere jüngste Auswertung des FIN-Modells, das auf dem US-Investment-Grade-Markt basiert, bleibt im positiven Bereich. Das Modell spiegelt eine Mischung aus verschiedenen Faktoren wider, deren Nettoeffekt weiterhin positiv ist, darunter die sich verschlechternde Konjunkturstimmung, eine gewisse Flucht in sichere Anlagen und verbesserte Kreditbewertungen einerseits sowie Inflationssorgen und das Fehlen eines klaren Trends bei den Renditen von US-Staatsanleihen andererseits. Unserer Ansicht nach ist das Modellergebnis ein wichtiger Indikator, der eine breitere Diskussion ermöglicht – insbesondere jetzt, wo so viele Faktoren den Markt beeinflussen und eine eingehendere Analyse erfordern.

Fazit:

Wir glauben, dass es an der Zeit ist, Anleihen nicht mehr ausschließlich durch die Brille des US-Treasury-Marktes zu betrachten. Sie sollten als breite Anlageklasse mit vielfältigen Ertragsmöglichkeiten betrachtet werden. Das aktuelle Umfeld bestärkt uns auch in unserer Überzeugung, dass Erträge – und nicht Kursgewinne – wahrscheinlich der wichtigste Treiber für die Gesamtrenditen sein werden. Am US-Treasury-Markt hat sich das Risiko-Ertrags-Profil angesichts der Wachstumsverlangsamung in den USA verbessert. Für die meisten konservativen Mandate dürfte jedoch eine Allokation mit Schwerpunkt auf dem kurzen bis mittleren Teil der Kurve derzeit am besten geeignet sein, da zahlreiche ungelöste Probleme den Risikoaufschlag für Staatsanleihen – insbesondere solche mit langer Duration – nach oben drücken, was zu einer steileren Zinsstrukturkurve führt. Sobald wir klarere Signale für eine bedeutendere Wende in den Konjunkturdaten sehen, wird es an der Zeit sein, eine Verlängerung der Portfoliodauer in Betracht zu ziehen, wobei wir jedoch wahrscheinlich nicht allzu weit vom mittleren Teil der Kurve abweichen werden.

Wir sehen viele Renditechancen im Unternehmensbereich und in ausgewählten Schwellenländern. Wir halten es auch für wahrscheinlich, dass die aktuellen Bedingungen dazu führen könnten, dass europäische Anleihen einen größeren Anteil an internationalen Portfolios einnehmen – ein potenzieller Rückenwind für den Sektor. Allerdings wird dies Zeit brauchen, da die Renditen von Staatsanleihen unserer Meinung nach derzeit noch zu niedrig sind, um nennenswerte ausländische Kapitalzuflüsse anzuziehen.

www.fixed-income.org