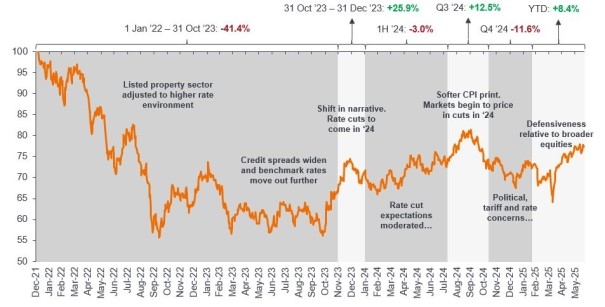

Europäische börsennotierte Immobilien verzeichneten im ersten Halbjahr 2025 einen erheblichen Zuwachs von fast 10%. Interessant: Der Sektor entwickelte sich zum stärksten des europäischen Aktienmarktes im zweiten Quartal, nachdem er Anfang März aufgrund der negativen Reaktion auf die deutsche Fiskalpolitik und höhere Bund-Renditen noch der schwächste war. Die Anlageklasse entwickelte sich nach Präsident Trumps „Tag der Befreiung” am 4. April überdurchschnittlich gut: Angesichts der weniger vorhersehbaren Wirtschaftslage suchten Anleger die relative Stabilität und die defensiven Eigenschaften von Immobilien-Cashflows. Die Tatsache, dass der Sektor mit den breiteren Aktienmärkten Schritt gehalten hat und gleichzeitig Diversifizierung bietet, unterstreicht erneut die Vorteile einer Immobilienallokation.

Bei weiterer Betrachtung sei daran erinnert, dass europäische Immobilieninvestmentgesellschaften (REITs) schnell auf die höheren Zinsen im Jahr 2022 reagierten und eine Korrektur der Immobilienwerte einpreisten. Da die Zentralbanken ihren Kurs geändert haben und Kredite wieder vergeben werden, befindet sich der Sektor seit Ende 2023 in einer vorsichtigen Erholungsphase.

Die Erholung des Aktienmarktes war bislang sehr fragil, was sowohl auf ein unsichereres makroökonomisches Umfeld als auch auf eine gewisse Skepsis hinsichtlich der Fundamentaldaten und Werte von Immobilien zurückzuführen ist. Daraus ergeben sich aus unserer Sicht nach wie vor Chancen für Anleger, ihre Immobilienerträge in den kommenden Jahren über die öffentlichen Märkte zu steigern. Hier erwarten wir eine anhaltende Neubewertung der Multiples des Sektors, um die zugrunde liegenden Erträge und die ertragsorientierten Immobilienerträge zu verbessern.

Die rege M&A-Aktivität spiegelt den aktuellen Wert europäischer REITs wider

Diese Chance zur Wertsteigerung unterstreicht eine bemerkenswerte Entwicklung im europäischen REIT-Sektor in diesem Jahr: die zunehmende Aktivität im Bereich Fusionen und Übernahmen (M&A). So gab es Private-Equity-Angebote für mehrere britische REITs, darunter die auf das Gesundheitswesen spezialisierten Assura (Marktkapitalisierung 1,8 Mrd. GBP) und den auf Logistik fokussierten Warehouse REIT (Marktkapitalisierung 485 Mio. GBP). Die Angebotsaufschläge von rund 35–40 % zeigen, dass börsennotierte Immobilienvehikel im Vergleich zum wahren Wert ihrer zugrunde liegenden Vermögenswerte deutlich unterbewertet sind.

Auch die Konsolidierung der Branche schreitet voran: Die europäischen Gesundheitsimmobilienunternehmen Aedifica und Cofinimmo streben eine Fusion an, durch die ein Branchenführer in Europa entstehen könnte, der für zusätzliches Gewinnwachstum sorgen könnte. Da die Zahl europäischer REITs zurückgegangen ist, gibt es nun weniger, dafür aber größere, effizientere und hoffentlich besser bewertete Unternehmen. Wir halten dies für einen notwendigen Entwicklungsschritt der Branche, da wir aus den Erfahrungen des etablierteren (und historisch performancestärkeren) US-REIT-Sektors lernen können.

Verbesserte Wachstumsaussichten in Verbindung mit soliden Fundamentaldaten

Wir gehen davon aus, dass sich die Fundamentaldaten des Immobilienmarktes weiterhin allmählich verbessern werden. Abbildung 3 zeigt den positiven Ausblick von Green Street Advisor für REITs mit prognostiziertem Mietwachstum in allen wichtigen Immobiliensektoren von 2025 bis 2029, einschließlich der Spitzenreiter Einzelhandel und Büro. Die jüngsten Unternehmensberichte liefern weitere Belege dafür, dass REITs von Märkten mit begrenztem Angebot profitieren können. Steigende Zinsen und Baukosten haben in den meisten Sektoren und Märkten zu einem deutlich geringeren Neubauvolumen geführt.

Die positiveren Aussichten für europäische REITs dürften zu einer anhaltenden Erholung der Bewertungen führen und den Unternehmen die Grundlage für weiteres Wachstum bei Gewinnen und Dividenden bieten. Dieses Potenzial scheint sich jedoch nicht in den aktuellen Bewertungen widerzuspiegeln (Abbildung 4).

Es gibt Chancen bei Unternehmen, die über eine Markterholung hinaus Wert schaffen können. Merlin Properties in Spanien baut eine wertvolle Pipeline für Rechenzentren in den gut vernetzten iberischen Märkten auf. Ebenso strebt der auf Mittel- und Osteuropa fokussierte Industrie-/Logistikvermieter CTP durch seine Entwicklungsaktivitäten in einem Markt, der von Near-Shoring-Trends stark profitiert, ein zweistelliges Wertwachstum an. Mehr als 20 % seiner jüngsten Vermietungsaktivitäten entfallen auf asiatische Kunden, die „in Europa für Europa produzieren”.[3] Wir sehen auch Wert in Turnaround-Geschichten. Die Einzelhandelsvermieter Unibail-Rodamco-Westfield und Hammerson haben ihre Bilanzen saniert und suchen nun wieder nach Wachstumschancen.

Wie geht es jetzt weiter?

Der REIT-Sektor hat sich stabilisiert und bietet Anlegern sowohl Wert als auch Wachstumspotenzial. Unsere drei Kernbotschaften lauten:

1. Die Bewertungen wurden korrigiert und erholen sich nun – dies spiegelt sich jedoch noch nicht vollständig in den REIT-Preisen wider.

2. Die operative Performance der meisten REIT-Unternehmen bleibt robust, wobei die Mieten für erstklassige Immobilien weiter steigen. Dies dürfte durch die gedämpfte Neubautätigkeit in den kommenden Jahren unterstützt werden.

3. REITs positionieren sich erneut für Wachstum und suchen nach Möglichkeiten, Kapital gewinnbringend einzusetzen und ihre starken operativen Plattformen zu nutzen.

Das erste Halbjahr 2025 zeigt uns, dass die Diversifizierung eines Portfolios nach wie vor ist – REITs könnten hier eine Rolle spielen. Der Anstieg der M&A-Aktivitäten im europäischen börsennotierten Sektor ist bemerkenswert und unterstreicht den Wert, den wir in vielen Teilen des Marktes sehen. Privatmarktanlagen sind zwar im Trend, doch viele Privatanleger wenden sich den öffentlichen REIT-Märkten zu – selbst zu erheblichen Aufschlägen. Das unterstreicht, wie attraktiv die aktuellen Chancen für langfristige Anleger sind.

www.fixed-income.org