Mit seinem Kurzzeitgedächtnis und seinen Volatilitätsschüben bleibt der Aktienmarkt ein fruchtbarer Boden für den dividenden- und bewertungsorientierten Stockpicker.

Im Januar waren die Wachstumsaussichten in Europa nach übereinstimmenden Berichten so gut wie seit langem nicht mehr: Die Arbeitslosenzahlen waren bemerkenswert niedrig, der Unternehmenssektor war bereit, seine Investitionen zu erhöhen, und die Politik der öffentlichen Hand war auf EU-Ebene im Allgemeinen unterstützend, letzteres mit Schwerpunkt in den Bereichen Digitalisierung und Klimawandel. Gleichzeitig wurde erwartet, dass das Ende der meisten COVID-Maßnahmen im Westen und die angesammelten Ersparnisse der Verbraucher einen plötzlichen Nachholbedarf in allen Dienstleistungssektoren auslösen würden. Ferner wurde erwartet, dass die politischen Entscheidungsträger durch eine fortgesetzte Neugewichtung zwischen geldpolitischen (wo eine allmähliche Normalisierung der Politik erwartet wurde) und fiskalpolitischen Maßnahmen Ungleichheiten bekämpfen würden. Insgesamt deutete dies auf einen Mix hin, der dem wertorientierten/zyklischen Teil des Aktienmarktes zusätzlichen Auftrieb geben sollte. Vor diesem Hintergrund kam es bis Ende Februar - wenig überraschend - zu einer starken Umschichtung in wertorientierte und zyklische Werte.

Einige Wochen später, nach dem Einmarsch Russlands in der Ukraine und den verschiedenen geldpolitischen Ankündigungen und Maßnahmen der Zentralbanken, war die Frage:

Was können wir aus den internen Daten der Aktienmärkte schließen?

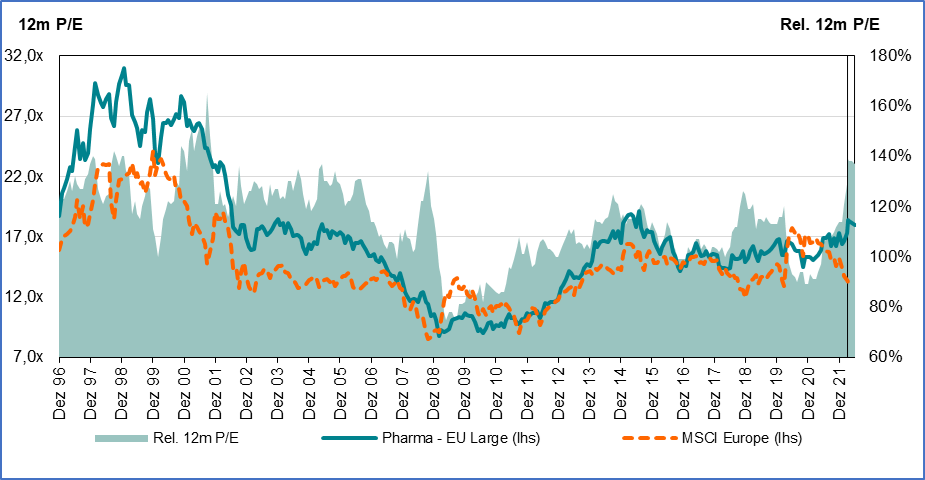

Die Performance des Pharmabereiches korreliert in der Regel am wenigsten mit den ISM-Auftragseingängen und wird oft als Indikator für die Marktbelastung angesehen. Nach einem starken Lauf hat die Bewertung dieses Sektors einen Rekordaufschlag gegenüber dem europäischen Markt erreicht. Wie wir sehen können, haben sich die Fundamentaldaten einzelner Pharmaunternehmen verbessert und die Bewertungen waren schon seit einiger Zeit günstig. Die jüngste Aufwertung des Sektors ist jedoch auf ein Zusammentreffen externer makroökonomischer Ereignisse zurückzuführen.

Andererseits haben die meisten wertorientierten zyklischen Aktien (mit Ausnahme von Rohstoffen) deutlich korrigiert, wobei einige Titel sogar nahe den COVID-Tiefstständen gehandelt werden. Unter anderem haben die Bewertungen einiger Unternehmen am "Value"-Ende des Industriesektors nahezu ihren historischen Tiefpunkt erreicht, wobei sowohl der strukturell verbesserte Business-Mix (dank höherer Beiträge von margensteigernden und wiederkehrenden Dienstleistungskomponenten anstelle von margenschwächeren und volatileren Anlagenerlösen) als auch der durch die Digitalisierung oder den Klimawandel bedingte Rückenwind bei den Einnahmen außer Acht gelassen wurden. Insgesamt steht die Performance der europäischen zyklischen Nicht-Finanzunternehmen im Einklang mit den ISM-Auftragseingängen, die sich im Bereich einer leichten Rezession bewegen. Wie die Märkte für Dividendentermingeschäfte bestätigen, beginnen einige institutionelle Investoren, die Nachhaltigkeit der Dividendenausschüttungsprognosen der in Europa notierten Unternehmen in Frage zu stellen.

Was ist passiert und wie kann man das verstehen?

Natürlich kann man nicht leugnen, dass die russische Invasion den sich bereits entwickelnden Inflationsdruck beschleunigt hat (Bergbau, Düngemittel, Lieferketten, um nur einige zu nennen) und dass insbesondere das europäische Wachstum in hohem Maße von den russischen Gaslieferungen abhängig ist. Darüber hinaus wurde das Vertrauen der Wirtschaftsakteure beeinträchtigt, so dass im weiteren Verlauf dieses Jahres mit einer logischen Verlangsamung des BIP (von einem relativ hohen Ausgangsniveau) zu rechnen ist. Darüber hinaus wird die Straffung der Geldpolitik in den meisten Ländern zusätzlich zu den Unterbrechungen der Lieferketten, den Rohstoffen und dem bevorstehenden Inflationsdruck auf die Löhne dazu beitragen, die Rentabilität der Unternehmen zu schmälern und die Nachfrage in den kommenden Quartalen unter Druck zu setzen. Negative Gewinnrevisionen am zyklischen Ende des Marktes dürften irgendwann folgen. Es ist jedoch zu beachten, dass diese heute noch lange nicht sichtbar sind (die robusten Gewinne wurden in den ersten Tagen der Berichtssaison für das erste Quartal bestätigt), selbst wenn man den sehr günstigen Beitrag des Rohstoffsektors zu den europäischen Indizes nicht berücksichtigt.

Aber selbst bei geringer makroökonomischer Visibilität und zunehmendem Gegenwind für den Markt (insbesondere für zyklische Aktien) bieten sich die besten Chancen immer dann, wenn die Unsicherheit am größten ist (siehe März 2009 und 2020). Dies setzt voraus, dass im Vorfeld eine sorgfältige Analyse der fundamentalen Risiken durchgeführt wurde (wobei die Widerstandsfähigkeit der Bilanzen und des Cashflows in Stressphasen im Vordergrund steht). Während eine europäische Konjunkturabschwächung plausibel erscheint, ist eine Rezession in Europa auf kurze Sicht eher unwahrscheinlich, solange die "Tail Risks" nicht eintreten (man denke nur an die Gasrationierung in Europa als Basisszenario, obwohl die europäischen Gaspreise inzwischen fast wieder das Niveau von vor der Invasion erreicht haben). Allerdings scheinen die Bewertungen einiger wertvoller Industrie- und Rohstofftitel, die beinahe ihre historischen Tiefststände erreicht haben, bereits einen eher düsteren Ausblick bzw. eine leichte Rezession einzupreisen. Dies könnte zu einer interessanten Asymmetrie führen.

Anstatt zu versuchen, die wirtschaftlichen Aussichten zu prognostizieren, sollten Anleger, die Aktien mit hoher Dividende und hohem Wert auswählen, stattdessen die Fundamentaldaten zyklischer Unternehmen, die nahezu an ihrem Tiefpunkt gehandelt werden und düstere Gewinnaussichten einpreisen, überprüfen und validieren. Damit wird sichergestellt, dass in den meisten Szenarien die Dividendenfähigkeit erhalten bleibt. In dieser Hinsicht gibt es gute Nachrichten: Ausgehend von einer Position mit gesunden Unternehmensbilanzen und -margen sowie vernünftigen Ausschüttungsquoten scheint eine ansehnliche Anzahl von Titeln in diesem zyklischen Value-Bereich der europäischen (hohen) Dividendenwerte gut gewappnet zu sein, um mit einer Reihe schwieriger Szenarien fertig zu werden.

Zusammenfassend lässt sich sagen, dass die Märkte Ungewissheit nicht mögen und dazu neigen, schnell von einer Überbewertung zur nächsten zu springen. Eine attraktive Bewertung allein reicht jedoch nicht aus, um eine Anlageentscheidung zu treffen. Wir ermutigen die Anleger zwar nicht dazu, eine Top-Down-Makroentscheidung zu treffen (oder die Zeit dafür zu nutzen), sind aber der Meinung, dass ein bewertungsdisziplinierter Stock-Picking-Ansatz mittelfristig interessante Risiko-Rendite- oder Aufwärts-Asymmetrien aufzeigen kann, insbesondere in Marktsegmenten, die stark von der maximalen Unsicherheit betroffen sind.

www.fixed-income.org

Grafik: Exane. Absolute und relative Bewertung der EU-Large Caps im Vergleich zum EU-Markt.