Von Zeit zu Zeit gibt es Nachrichten, deren Auswirkungen auf den Markt nicht ganz so groß sind, wie man es vielleicht erwartet hätte. Nehmen wir zum Beispiel die Drohung von Präsident Trump, sekundäre Zölle auf russische Öl- und Gasexporte zu erheben, sollte Russland seinen Angriffskrieg gegen die Ukraine nicht innerhalb von 50 Tagen beenden. Die Ölmärkte reagierten kaum darauf. Selbst die Feindseligkeiten zwischen Israel und dem Iran im vergangenen Monat hatten kaum nachhaltige Auswirkungen auf den Ölpreis, geschweige denn auf die meisten sonstigen Vermögenswerte.

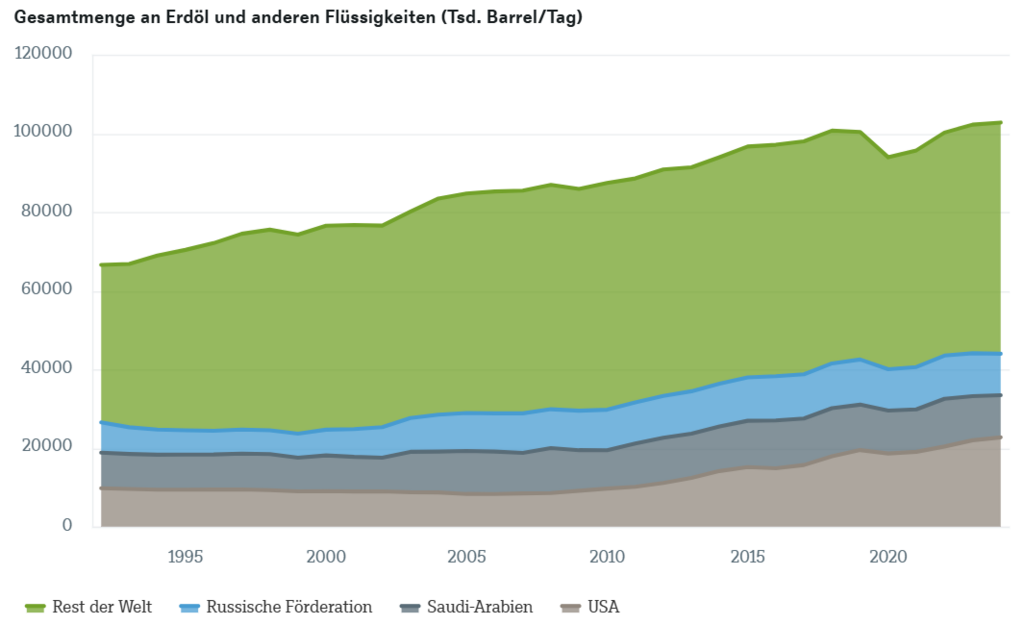

Unser Chart der Woche hilft zu erklären, warum. Er zeigt, wie der durch Schieferöl geprägte Ölboom in den USA die globale Energielandschaft in den zurückliegenden 15 Jahren verändert hat. Nach den gängigsten Messgrößen überstieg die US-Erdölproduktion im Jahr 2024 die Gesamtproduktion von Saudi-Arabien und Russland zusammengenommen.1 Der US-Anteil an der weltweiten Erdölproduktion verdoppelte sich von elf Prozent im Jahr 2011 auf 22 Prozent. Etwa zwei Drittel davon stammen aus Schiefer- und Tight-Formationen, vor allem in Regionen wie dem texanischen Permbecken. Dies wurde durch Fortschritte in der Fördertechnik und strategische Investitionen vorangetrieben, was die US-Erdölproduktion von 8,5 Millionen Barrel pro Tag im Jahr 2007 auf über 22,7 Millionen Barrel pro Tag im Jahr 2024 steigen ließ. Im gleichen Zeitraum erhöhte sich die Erdgasproduktion um das Dreifache, angetrieben durch reichhaltige Vorkommen und eine wachsende Präferenz für Erdgas gegenüber Kohle als Brennstoff. Diese Veränderungen haben beträchtliche Auswirkungen nicht nur für die Energiepolitik, sondern auch für die internationale Marktdynamik.

Wie sich das Kräfteverhältnis zwischen den Ölproduzenten der Welt gewandelt hat

„Viele der alten Sorgen sind weniger relevant als früher, während neue Gefahrenquellen hinzukommen“, erklärt Johannes Müller, Head of Research bei der DWS. Während eines Großteils dieses Zeitraums fiel der dramatische Anstieg der Erdölproduktion mit einem stagnierenden Wachstum der Stromnachfrage zusammen, was auf Verbesserungen der Energieeffizienz, strukturelle wirtschaftliche Veränderungen hin zu weniger energieintensiven Industrien und die weit verbreitete Einführung von Technologien wie LED-Beleuchtung und intelligenter Stromnetze zurückzuführen war. Wie wir jedoch vergangene Woche beschrieben haben, treiben Rechenzentren seit kurzem die Stromnachfrage in den USA wieder nach oben.2 Dies könnte auch zu neuen Schwachstellen führen. So hinken die USA beispielsweise bei der Batterietechnologie weit hinterher, und das kürzlich verabschiedete Steuerpaket wird nichts daran ändern. Die wichtigere Lehre ist jedoch, dass es sich für erfahrene Anleger von Zeit zu Zeit lohnt, die Welt mit anderen Augen zu betrachten – nicht zuletzt, um herauszufinden, worüber man sich heutzutage wirklich noch Sorgen machen sollte.

1) Investing News Network, 29.10.2024, „10 Top Oil-producing Countries (Updated 2024)”; siehe auch Reuters, 11.03.2024, „US leads global oil production for sixth straight year- EIA”, sowie International Energy Agency, Juni 2025, „Oil 2025: Analysis and forecast to 2030”.

2) DWS, 11.07.2025, „Chart der Woche: Rechenzentren treiben US-Strombedarf nach oben.”; siehe auch U.S. Energy Information Administration, Juli 2025, „Short-Term Energy Outlook”.

www.green-bonds.com – Die Green Bond-Plattform.