Zwischen Handelskrieg und Konjunkturpaketen rücken die Zentralbanken weniger in den Fokus der Märkte. Ihre Rolle bleibt jedoch, das muss man wohl nicht extra erwähnen, weiterhin von zentraler Bedeutung.

Die EZB hat im vergangenen Jahr den Einlagesatz sieben Mal gesenkt, insgesamt um 175 Basispunkte. Diese Senkungen erfolgten infolge des Inflationsrückgangs, der eine Aufhebung der geldpolitischen Straffung erforderlich machte, um die Wirtschaft nicht übermäßig zu belasten.

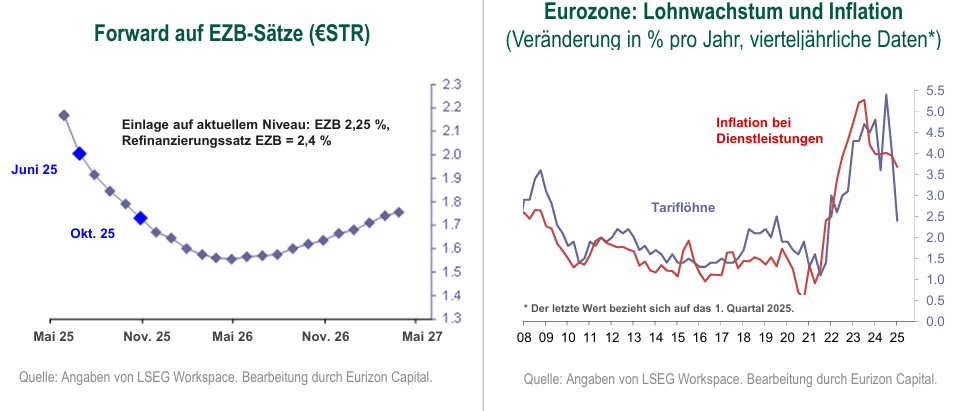

Da die Zinsen nun nahezu neutral sind (rund 2%), tritt die Geldpolitik in die letzte Phase der Lockerung ein. Ohne die Handelsspannungen hätte die EZB bei ihrer Sitzung im April wahrscheinlich eine Pause eingelegt; stattdessen hat sie die Zinsen erneut gesenkt und dürfte dies voraussichtlich auch am 5. Juni tun. In dieser Phase hat die Wirtschaftswachstums Priorität.

Ab Juni dürfte der Zyklus der Zinssenkungen tatsächlich abgeschlossen sein, sofern es nicht zu (unwahrscheinlichen) negativen Überraschungen bei den Zollverhandlungen kommt. Für die zweite Jahreshälfte preisen die Geldmarkt-Futures eine weitere und letzte Senkung im Herbst ein. Damit würde der Einlagesatz der EZB bei 1,75% liegen, unterhalb der Inflationsrate und somit in einer moderat expansiven Position. Ausgangspunkt im Juni 2024 war ein Zinssatz von 4%.

Für die Fed bestand das Ziel für die ersten Monate des Jahres 2025 darin, angesichts der durch den Handelskrieg ausgelösten Spannungen Ruhe zu bewahren. Dies ist ihr gelungen. In den Phasen höchster Spannung haben die Märkte bis zu vier Zinssenkungen der Fed eingepreist. Mit der Rückkehr des Handelskrieges auf den Verhandlungstisch hat sich der Druck auf die Zentralbank verringert.

Derzeit geht der Markt davon aus, dass die Fed die Zinsen wieder senken wird, jedoch erst nach Überprüfung der Auswirkungen der Spannungen im April auf Wachstum und Inflation. Im Einzelnen preisen die Geldmarkt-Futures eine langsame Senkung der Zinsen ab Herbst ein, um die Fed Funds bis Ende 2026 von 4,5% auf 3,5% zu senken. Dies entspricht den von der Fed kommunizierten Absichten (den sogenannten DOTs).

Anzumerken ist jedoch, dass im Gegensatz zu den Erwartungen hinsichtlich der EZB der erwartete Tiefststand der Fed-Zinsen mit 3,5% über der aktuellen und erwarteten Inflation liegt. Die Anleger gehen offenbar davon aus, dass die US-Wirtschaft weiterhin eine moderat restriktive geldpolitische Haltung benötigt – ein Signal, das entweder auf großen Optimismus in Bezug auf die Wachstumsdynamik oder auf die Sorge hindeutet, dass die expansive Fiskalpolitik den Rückgang der Inflation verzögern könnte. Es bleibt abzuwarten, welche dieser beiden Annahmen sich durchsetzen wird.

Abgesehen von Fed und EZB befindet sich die PBoC seit 2019 in einer langsamen, aber stetigen Phase geldpolitischer Lockerung. Dieser Trend wurde weder durch die turbulenten Zeiten, während der COVID-19-Pandemie noch durch die weltweite Inflationswelle unterbrochen von letzterer blieb China weitgehend verschont. Seit 2022 hat sich der disinflationäre Trend unter der PBoC im Umfeld eines moderaten Wirtschaftswachstums sogar verstärkt. Sowohl Geld- als auch Fiskalpolitik verfolgen einen schrittweisen, vorsichtigen Kurs. Die politischen Entscheidungsträger sind entschlossen, das Wachstumsziel von 5% zu erreichen, achten jedoch zugleich darauf, eine Überhitzung, insbesondere im Immobilien- und Finanzsektor, zu vermeiden. Im handelspolitischer Falle neuer, starker Spannungen, die derzeit allerdings weniger wahrscheinlich erscheinen, wären entschlossenere Maßnahmen denkbar.

Die japanische Geldpolitik schlägt einen anderen Kurs ein: Die BoJ hat im März 2024 ihre seit 2016 geltende Negativzinspolitik beendet. Bei der Eindämmung der Inflation hinkt die BoJ anderen Zentralbanken hinterher. Zwar ist die Inflation in Japan weniger stark gestiegen als in den USA oder Europa, liegt mit 3,6% jedoch weiterhin nahe den Höchstständen von 2023. Für den weiteren Verlauf des Jahres 2025 hat die BoJ ihre Absicht bekräftigt, die Zinserhöhungen fortzusetzen; ein Trend, der sich bereits teilweise in den Anleihenrenditen und einer nun deutlich steiler verlaufende Zinskurve widerspiegelt.

www.fixed-income.org