Im Vorfeld der September-Sitzung der Federal Reserve (Fed) haben wir – mit einer gewissen Verwunderung - beobachtet, wie viele Marktteilnehmer geradezu besessen von der Höhe der heutigen Zinssenkung waren. Ob 25 Basispunkte oder 50 Basispunkte – die Daten, an denen sich die Geldpolitik orientiert, deuten darauf hin, dass es nun an der Zeit ist, von einer restriktiven Haltung abzurücken.

Für Anleger wichtiger ist die Frage, ob die Fed „hinter der Kurve“ liegt. Eine Zinssenkung bei einer robusten US-Wirtschaft (das Szenario einer sanften Landung) oder eine Zinssenkung bei einer ins Stocken geratenen Wirtschaft, die durch eine rasche Abkühlung des Arbeitsmarktes gekennzeichnet ist (eine harte Landung), hat sehr unterschiedliche Auswirkungen auf die Finanzmärkte. Der Vorsitzende der Fed, Jerome Powell, gab sich große Mühe, die aktuelle Entscheidung so zu formulieren, dass wir sie als bullische Zinssenkung einstufen würden. Seine Rhetorik – gespickt mit Worten wie „ausgewogen“, „zuversichtlich“ und „widerstandsfähig“ – war kein Widerspruch, sondern sollte signalisieren, dass die „starke“ Senkung um 50 Basispunkte kein Grund zur Beunruhigung sei, sondern ein vorsichtiger erster Schritt zur Normalisierung der Geldpolitik.

Bei der Suche nach Erkenntnissen zur Positionierung von Portfolios in dieser besonderen Zinssenkungsphase, in der es kaum Anzeichen für eine schwächelnde Wirtschaft gibt, konzentrieren wir uns auf die Entwicklungen, die die US-Notenbank für das nächste Jahr erwartet, und darauf, wie sich dies auf den endgültigen Zinssatz für diesen Zyklus auswirken wird.

Luxus einer niedrigeren Inflation

Der größere Zinsschritt der Fed war in unseren Augen gerechtfertigt, da er zeigt, dass diese Zeit der Inflation hinter uns liegt. Den Erwartungen zum Trotz konnte die Fed die Zinsen über einen längeren Zeitraum bei 5,50 % halten, weil sich der US-Arbeitsmarkt robuster gegenüber höheren Zinsen erwies als erwartet. Zwar schrillten keine Alarmglocken, aber die jüngste Entspannung auf dem Arbeitsmarkt hat die Fed nach eigenen Worten dazu veranlasst, einen ausgewogeneren Ansatz für ihr duales Mandat zu wählen. In Anbetracht der im vergangenen Jahr erzielten Fortschritte bei der Inflation konnte sich die Fed den Luxus erlauben, mit dieser ersten Zinssenkung einen großen Schritt zu tun, ohne den Markt übermäßig zu verschrecken.

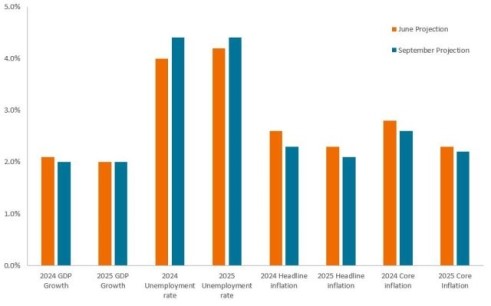

Die Daten in der aktualisierten Zusammenfassung der Wirtschaftsprojektionen, die auf der Sitzung vorgestellt wurden, bestätigen dies. Die Fed-Vertreter gehen nun davon aus, dass die Arbeitslosenquote bis Ende 2024 bei 4,4 % liegen und bis Ende nächsten Jahres auf diesem Niveau bleiben wird. Das Niveau liegt zwar immer noch unter den Werten, die mit einer wesentlichen Abkühlung einhergehen würden, aber der Umfang, in dem die Arbeitslosigkeit gestiegen ist, hat die Fed wahrscheinlich dazu gezwungen auf mögliche Negativüberraschungen zu achten.Obwohl der Anstieg der Arbeitslosenquote größtenteils auf neue Erwerbspersonen zurückzuführen ist, sind einige Frühindikatoren für die Arbeitsmarktlage unbeständiger geworden. Die Zahl der offenen Stellen liegt 37 % unter ihrem Höchststand nach der Pandemie, das inflationsbereinigte Lohnwachstum ist zwar immer noch positiv, aber tendenziell rückläufig, und der Vier-Wochen-Durchschnitt der Erstanträge auf Arbeitslosenunterstützung – ein Indikator für eine befürchtete Entlassungswelle – ist von 201.000 auf 231.000 Tausend gestiegen. Wie die Arbeitslosenquote liegt auch dieser Wert deutlich unter dem, der mit einer wirtschaftlichen Kontraktion einhergehen würde.

Eine leichte Abschwächung auf dem Arbeitsmarkt dürfte der Preis sein, den die Fed für Fortschritte auf dem Weg zur Erreichung ihres Inflationsziels von 2,0 % zu zahlen bereit ist. Im Übrigen ist eine Zinsobergrenze von 5,0 % auch nach der aktuellen Senkung bei einer Kerninflation von 2,6 % immer noch restriktiv. Die Fed ist wahrscheinlich der Ansicht, dass dieses Niveau ausreicht, um die Gesamt- und Kerninflation bis 2025 auf das nach unten korrigierte Niveau von 2,1 % bzw. 2,2 % zu bringen.

Wir halten es für wichtig zu erwähnen, dass eine Senkung um 50 Basispunkte die Erwartung der Fed, wo die Endrate für diesen Zyklus liegt, nicht wesentlich verändert hat – sie liegt immer noch zwischen 2,5 % und 3,0 %.

Geht der Zyklus weiter?

Mit Beginn der Zinssenkungen kann sich der Markt nun der Frage widmen, welche Art von Landung erfolgen wird. Eine weiche Landung ist bekanntermaßen schwierig, und während der langen Phase der Zinserhöhungen der Fed war die vorherrschende Meinung, dass diese Ausweitung – wie die meisten anderen – durch eine übermäßig restriktive Politik beendet würde. Doch im Laufe des Jahres 2024 hat sich das Pendel in Richtung einer sanften Landung bewegt. Schließlich ist die Inflation gesunken, ohne dass die Arbeitslosigkeit in die Höhe geschnellt wäre, und die Nachfrage der US-Verbraucher bleibt hoch.

Wenn sich die Wirtschaft angesichts eines Leitzinses von 5,5 % als stabil erwiesen hat, könnte ihre Widerstandsfähigkeit nun dadurch gestärkt werden, dass Unternehmen und Haushalte von niedrigeren Kreditkosten profitieren. Das Ergebnis ist eine Verlängerung des Konjunkturzyklus und Rückenwind für risikoreichere Anlagen, die konjunkturabhängig sind oder mittelfristig fällige Schulden zu bedienen haben. Die Fed ist sich bewusst, dass eine Senkung der Kapitalkosten der US-Wirtschaft Auftrieb geben würde. Unserer Ansicht nach wäre sie mit einem Schritt um 50 Basispunkte zurückhaltender gewesen, wäre sie sich nicht sicher gewesen, dass die lohnbedingte Inflation aufgrund des angespannten Arbeitsmarktes weniger besorgniserregend wäre.

Einige interpretieren den Zinsschritt von 50 Basispunkten als Beweis dafür, dass die Fed möglicherweise hinter der Kurve zurückbleibt. Der Vorsitzende Powell erklärte, dies sei nicht der Fall, und die Daten scheinen diese Behauptung zu bestätigen. Dennoch ist das Risiko nicht ganz von der Hand zu weisen, dass die lange und variable Verzögerung der restriktiven Geldpolitik noch nicht voll zum Tragen gekommen ist. In diesem Hard-Landing-Szenario wären Zinssenkungen kein Luxus mehr, sondern würden zu einem Rettungsanker, mit dem die schwächelnden Investitionen und der Konsum gestoppt werden sollen. Diese Kaskade von Ereignissen würde das Ende der geldpolitischen Expansion nach der Pandemie markieren.

Nutzen, was der Markt einem gibt – nämlich Erträge und Diversifizierung

Der aktuelle Schritt ist aus Positionierungssicht für Investoren in festverzinsliche Wertpapiere nicht von entscheidender Bedeutung. Die bekannten Tatsachen haben sich nicht geändert. Die Inflation lässt nach. Die US-Wirtschaft ist robust. Und der Arbeitsmarkt ist trotz einer gewissen Abschwächung noch lange nicht auf Rezessionsniveau. Dies deutet auf eine Verlängerung des Zyklus hin, die für risikoreichere Anlagen günstig sein sollte – vor allem für höherwertige Unternehmensanleihen, deren Schicksal mehr von der Stärke der Verbraucher abhängt. Ebenso sollten Unternehmen mit höherer Verschuldung von niedrigeren Kreditkosten profitieren.

Während diese Unternehmen bei einer harten Landung in Mitleidenschaft gezogen würden, kann eine Fixed-Income-Allokation immer noch eine breitere Allokation unterstützen, da sie das Potenzial hat, Kapital zu erhalten und als Diversifikator für riskantere Aktien zu dienen. In beiden Szenarien bedeutet der beginnende Zinssenkungszyklus, dass viele Punkte entlang der Renditekurve einen Kapitalzuwachs bringen könnten. Insofern sind wir der Meinung, dass die Duration der Freund des Anlegers ist. Und auf dem aktuellen Niveau bietet die Zinsstrukturkurve immer noch ein Ertragsniveau, das in den letzten 15 Jahren eine Seltenheit war.

Da die unbekannten Unbekannten eben genau das sind, sollten Anleger eine Allokation in höherwertige Anleihen mit ausreichender Duration als integralen Bestandteil eines gut diversifizierten Portfolios betrachten – vor allem, wenn die Fed die schwer fassbare weiche Landung anstrebt.

www.fixed-income.org

Abbildung 1: Aktualisierte Fed-Zusammenfassung der Wirtschaftsprojektionen

Eine geringfügig höhere Arbeitslosigkeit ist der Preis, den die Fed bereit ist zu zahlen, um die Inflation weiter zu senken.

Quelle: Bloomberg, Stand: 18. September 2024.