Der Sommer war bis hierhin in weiten Teilen der Welt ungewöhnlich heiß. Noch heißer waren jedoch die Divergenzen an den Finanzmärkten.

Los geht es mit den Zentralbanken der Industrieländer, die momentan mit sehr unterschiedlichen Zeitplänen in ihre jeweiligen Zinssenkungszyklen übergehen. Die Europäische Zentralbank, die Bank of Canada, die Schweizerische Nationalbank und die Bank of England haben in den letzten Monaten allesamt die Zinsen gesenkt und werden dies wahrscheinlich im Jahr 2024 fortführen. Die US-Notenbank Federal Reserve hat ihre Zinsen bisher noch nicht gesenkt, wird aber voraussichtlich bald damit beginnen, insbesondere angesichts der sich abzeichnenden Schwäche auf dem Arbeitsmarkt. Und die Bank of Japan (BOJ) hat unterdessen die Zinsen Ende Juli sogar angehoben.

Im Rahmen unseres Konjunkturausblicks hatten wir diese Auseinanderentwicklung schon im April prognostiziert. Genauer sagten wir, dass die zunehmend asynchronen Entwicklungen bei Wirtschaftswachstum, Inflation und Geldpolitik zwischen den Ländern zu erhöhter Volatilität und attraktiven Anlagemöglichkeiten auf den globalen Anleihemärkten führen würden.

Seit kurzem spielt sich das Divergenz-Szenario nun in Echtzeit in der Realität ab. Und es betrifft nicht nur Staatsanleihen, sondern auch die Kreditmärkte und Aktien. Einige Beispiele:

• Ermutigende Inflationsdaten nach mehreren Enttäuschungen ließen die zweijährigen Staatsanleihen Australiens am 31. Juli ansteigen. Am selben Tag erhöhte die Bank of Japan die Zinsen um 25 Basispunkte (bps) – in der Folge stiegen die zweijährigen Renditen in Japan. Die Bewegungen führten zu einer sofortigen Differenz von 30 Basispunkten am vorderen Ende der Zinskurve zwischen Australien und Japan.

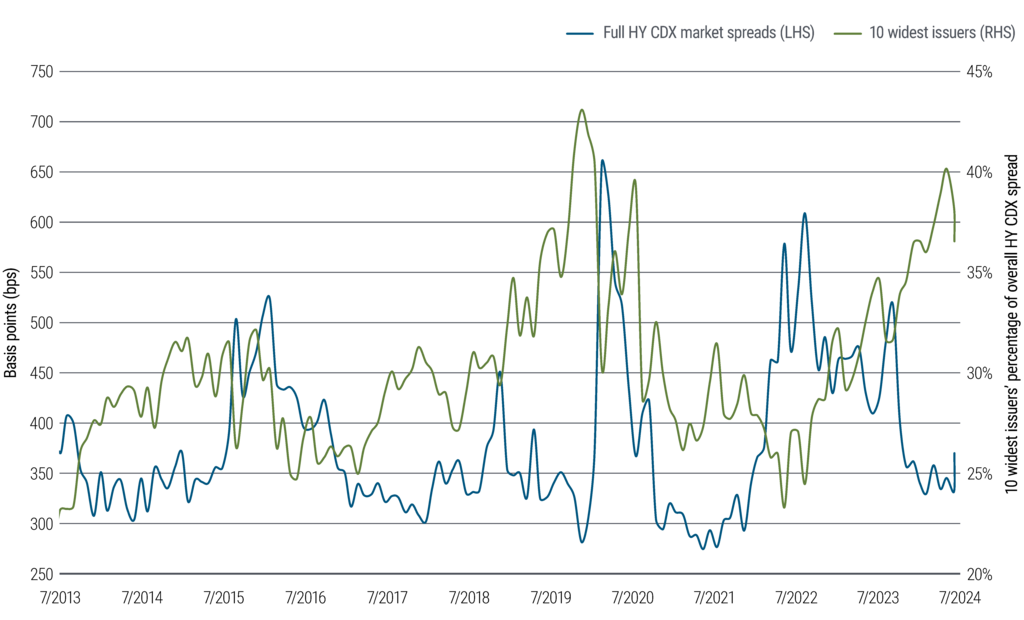

• Die Streuung der Spreads im High-Yield-CDX-Index liegt nahe den Allzeithochs. Am 2. August machten die zehn Emittenten mit den weitesten Spreads 37 Prozent des gesamtheitlichen Credit Spreads des weitverbreiteten Marktbarometers aus (siehe Abbildung 1) – was auf ein erhöhtes Ausfallrisiko und geringere Erholungsaussichten für die am schlechtesten bewerteten Anleihen hinweist. Für einen Großteil des restlichen High-Yield-Marktes sind die Spreads hingegen ungewöhnlich eng.

• Der Aktienmarkt hat ein extremes Auseinanderdriften zwischen wachstumsstarken Technologieunternehmen und Small-Cap-Aktien erlebt. Große Technologiewerte sind jüngst eingebrochen. Gründe dafür waren enttäuschende Erträge und Zweifel an der Renditefähigkeit von Investitionen in Künstliche Intelligenz. Small Caps hingegen haben zugelegt. Diese Rotation folgte auf Monate starker Outperformance von Technologiewerten und einem regelrechten Ansturm auf diese Titel. Der Nasdaq 100 hatte den Russell 2000 bis zum 10. Juli 2024 um 21,7 Prozent übertroffen. Danach lag der Russell im Vergleich zum Nasdaq bis zum 2. August um 13,6 Prozent vorn, einschließlich einer Rekord-Outperformance von 5,8 Prozent am 11. Juli.

• Die Aktienmärkte erlitten Kursverluste, während Anleihen Anfang August anstiegen. Zuvor hatten enttäuschende Arbeitsmarktdaten für Juli Rezessionsängste wiederbelebt, die seit Monaten zu ruhen schienen. Aber nicht nur die unterschiedlichen Entwicklungen, sondern auch Liquidität spielt eine Rolle. Zum Beispiel fiel der japanische Aktienindex Nikkei am 5. August um satte 12,4 Prozent, was ihn auf Jahressicht in negatives Terrain brachte – bevor er am darauffolgenden Handelstag fast all seine Verluste wieder wettmachte.

Wir erwarten, dass sich die weltweite Volatilität sowie die Ungleichheiten fortsetzen werden. Denn die straffe Geldpolitik und hohe Staatsverschuldung bedrohen das Wirtschaftswachstum – insbesondere in einem Jahr mit wichtigen Wahlen in Ländern, die zusammen 60 Prozent des globalen BIPs ausmachen. Glücklicherweise kann diese Art von Volatilität interessante Handelsmöglichkeiten für aktive Investmentmanager schaffen.

Die jüngsten Marktschwankungen waren ein Weckruf für viele Anleger, die sich über weite Strecken des Jahres an günstigen Renditen am Aktien- und Geldmarkt erfreut hatten. Bereits im Mai hatten wir vermerkt, dass eine Verlängerung der Duration potenziell vorteilhaft ist und sich so attraktive Anleiherenditen sichern lassen könnten. Im damaligen Wortlaut: „Ein Renditerückgang von nur etwa 80 Basispunkten könnte einen Kursanstieg bewirken und dazu führen, dass ein Portfolio mit kurzen und mittleren Laufzeiten den doppelten Ertrag im Vergleich zu Bargeld generiert.“ Die Rendite von zweijährigen US-Staatsanleihen ist seither um mehr als einen vollen Prozentpunkt gefallen.

Weitere wirtschaftliche Risiken stehen bevor

Die Zentralbanken haben gute Arbeit geleistet, den Inflationsschock nach der Corona-Pandemie mit koordinierten Zinserhöhungen zu zügeln. Vielerorts stieg die Inflation für kurze Zeit auf ein schmerzhaftes Niveau, lässt nun aber weiter nach – größtenteils dank der raschen Maßnahmen der politischen Entscheidungsträger. Auch das Zinsniveau blieb relativ begrenzt und befindet sich seit kurzem auf einem Abwärtspfad, was Anleihen Rückenwind verschafft.

Dem robusten Wirtschaftswachstum der USA standen monatelang Abschwächungstendenzen in anderen entwickelten Volkswirtschaften gegenüber, aber jüngst zeigt sich sogar die US-Wirtschaft verwundbar.

Die Arbeitsmarktdaten für Juli standen kurz davor, die Sahm-Regel auszulösen – ein Indikator der Fed (basierend auf Beschäftigungsdaten), der in der Vergangenheit zuverlässig US-Rezessionen angezeigt hatte. Es sei erwähnt, dass diese Regel in der Vergangenheit immer dann ausgelöst wurde, wenn das tatsächliche Beschäftigungsniveau zurückging. Nun ist dies allerdings noch nicht in entscheidendem Maße geschehen. Die jüngste Schwäche hat ihre Gründe vielmehr auf der Angebotsseite des Arbeitsmarkts, da zunehmend Arbeitssuchende auf den Markt drängen.

Dennoch könnten Spannungen am Arbeitsmarkt eine beschleunigte Senkung der Zinsen erforderlich machen, sobald die Fed mit der Lockerung ihrer Geldpolitik beginnt. Das war bereits in früheren Zyklen der Fall. Seit den 1980er Jahren wurde nur ein Viertel der Zinserhöhungen durch die Fed in Schritten von mehr als 25 Basispunkten vorgenommen. Dagegen erfolgte etwa die Hälfte der Zinssenkungen in größeren Schritten als 25 Basispunkten. Zudem zeigt die Geschichte: Prognostiker neigen regelmäßig dazu, die Aggressivität der Zinssenkungen zu unterschätzen.

Vor dem Hintergrund dieser anfänglichen geldpolitischen Divergenz halten wir Anleihen in Ländern wie Großbritannien, Kanada und Australien für attraktiv. Die Gründe hierfür liegen in den Abwärtsrisiken für das Wirtschaftswachstum, den sich verbessernden Inflationsaussichten und der Tatsache, dass die Zinssätze in diesen Ländern die Wirtschaft über die Hypothekenstrukturen direkter beeinflussen. Wir bevorzugen auch Anlagen, mit denen sich die möglichen Folgen dieser globalen Divergenzen zum Vorteil nutzen lassen, wie etwa steilere Renditekurven in den USA und flachere in Japan.

Darüber hinaus rufen die jüngsten Marktschwankungen die absichernden Eigenschaften von Anleihen zurück ins Gedächtnis, die unter solchen Bedingungen besonders zur Geltung kommen. Eine aktiv verwaltete, globale Anleiheallokation bietet eine Diversifikation, die als breit angelegter Anker dienen und das Potenzial für attraktive Erträge und Kapitalzuwächse schaffen kann – insbesondere in volatilen Zeiten. Man könnte sich eine Rentenfondsallokation auch als attraktive Möglichkeit vorstellen, Portfolios an heißen Sommertagen kühl und angenehm zu halten.

www.fixed-income.org

Abbildung 1: Spread-Abweichung der 10 Emittenten mit den weitesten Credit Spreads im High-Yield-Segment

Quelle: PIMCO. Die dargestellten Spreads entsprechen den Spreads des High-Yield-CDX-Index. Stand: 2. August 2024.