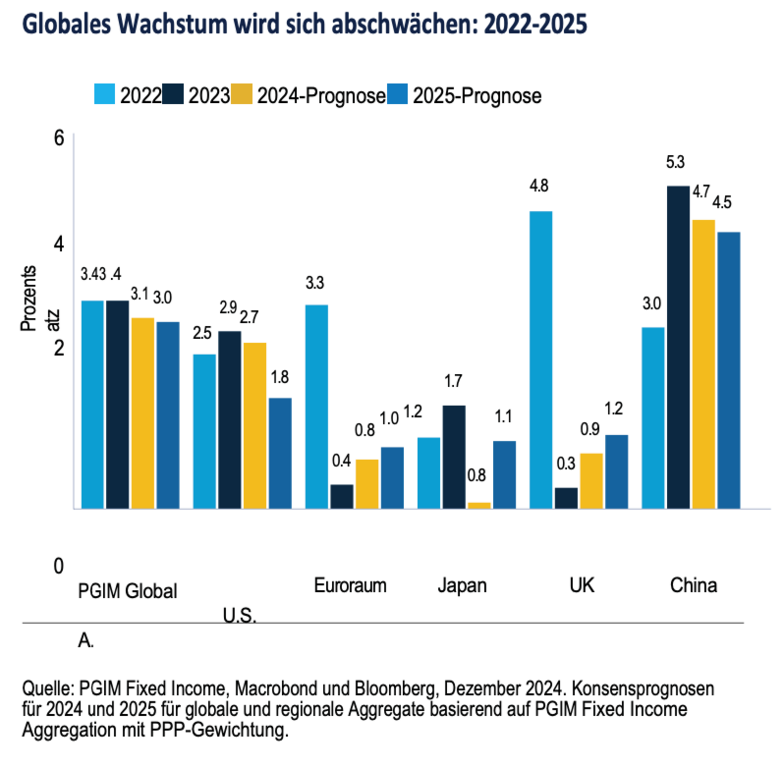

Obwohl sich die Weltwirtschaft stabilisiert, scheint sie zurzeit auf ein komplexes Jahr zuzusteuern, das geprägt ist von einer Mischung aus struktureller Widerstandsfähigkeit und erhöhter Unsicherheit. In den USA gehen wir in unserem Basisszenario weiterhin von einer moderaten Wirtschaftsentwicklung im Jahr 2025 aus, die durch einen starken Konsum, steigende Unternehmenseinnahmen und eine allmählich nachlassende Inflation gekennzeichnet ist. Auch wenn wir dies noch nicht ausschließen können, sehen wir eine geringe Wahrscheinlichkeit für eine Rezession in diesem Jahr. Trump 2.0 könnte die wirtschaftliche Unsicherheit durch Zölle und Änderungen in der Einwanderungspolitik verschärfen, was das Wachstum wahrscheinlich belasten würde. Andererseits wirken sich politische Initiativen wie das Inflationsbekämpfungsgesetz, Steuerreformen und das CHIPS-Gesetz, strukturell positiv auf Produktivität und Wachstum aus.

Arbeitsmarkt und die Löhne sind weiterhin stabil, auch wenn ein Rückgang der Kündigungsrate auf eine wahrscheinliche Lohnmäßigung hindeutet. Diese Dynamik wirkt sich positiv auf die Gewinnspannen der Unternehmen und die gesamtwirtschaftliche Stabilität aus. Angesichts der Stabilität des Arbeitsmarktes halten die Zentralbanken an einer stetigen bis lockeren Haltung fest, was das anhaltende globale Wachstum unterstützt. Europa und China haben mit strukturellen Herausforderungen zu kämpfen - Europa mit fiskalischen Herausforderungen und China mit seiner Ausrichtung auf binnenwirtschaftliches Wachstum, das durch die jüngsten Konjunkturmaßnahmen gestützt wird.

Höhere Anfangsrenditen bieten Sicherheit

Der Start ins Jahr 2025 war von erhöhter Unsicherheit geprägt. Noch vor ein oder zwei Quartalen hatten die Märkte mehrere Zinssenkungen eingepreist. Nun gewöhnen sie sich allmählich an die Möglichkeit, dass die Zinsen irgendwann auch steigen könnten, was zu starken Schwankungen bei den Anleiherenditen führt. Die Märkte preisen auch potenzielle Produktivitätsgewinne aus technologischen Fortschritten wie der künstlichen Intelligenz (KI) ein, die unserer Meinung nach erst nach einer längeren Zeit zum Tragen kommen.

Gleichzeitig begann das Jahr mit einer attraktiven Rendite der 10-jährigen US-Staatsanleihen von über 4,6%, wie sie seit der Finanzkrise 2008 nicht mehr erzielt wurde. Höhere Anfangsrenditen bieten ein gewisses Maß an Sicherheit und stabilisierendem Gepäck, um die makroökonomisch bedingte Marktvolatilität auszugleichen. Diese Ertragsniveaus machen Anleihen zu guten Diversifikatoren gegenüber Aktien und zyklischen Anlagen, insbesondere in Zeiten wirtschaftlicher Unsicherheit.

Makroökonische Unsicherheit und Schuldenfalle verstärkt Volatilität

Wir bewegen uns in einem atypisch breiten Spektrum potenzieller Zinsentwicklungen. Im Jahr 2024 beobachteten wir eine erhöhte Sensibilität der Zinserwartungen gegenüber neuen Wirtschaftsdaten. Wenn wir die Szenarien der Fed-Politik auf die Renditen 10-jähriger Staatsanleihen übertragen, erwarten wir, dass sich die 10-jährige Staatsanleihe im Jahr 2025 in einer Bandbreite von 3,5% bis 4,5% bewegen wird. Allerdings glauben wir, dass dieses ungewöhnliche Umfeld eine große Bandbreite an möglichen Ergebnissen hervorbringen kann.

Die makroökonomische Unsicherheit in den USA in Verbindung mit dem zunehmenden fiskalischen Druck durch die klassische Schuldenfalle verstärkt diese Volatilität noch. Die prognostizierten Zinsausgaben in Prozent des BIP stellen eine zunehmende Belastung für den Staatshaushalt dar und geben Anlass zur Sorge in Bezug auf die Tragfähigkeit der Verschuldung des Landes. Das US-Finanzministerium wird mehr Anleihen ausgeben müssen, und das unablässige Angebot könnte den Markt mit der Zeit belasten. Diese fiskalischen Probleme werfen einige kritische Fragen auf: Wird sich der Staat aus der Schuldenfalle befreien, indem er Leistungen kürzt oder Steuern erhöht? Jede Option hat erhebliche wirtschaftliche und politische Auswirkungen. Es ist daher zu erwarten, dass die Volatilität ein Charakteristikum des Anleihenmarktes sein wird, und das ist gut für aktive Manager.

Breite Diversifikation bietet attraktive Anlagemöglichkeiten

Die gute Nachricht für Anleger ist, dass die Renditen nach wie vor historisch hoch sind und die Streuung an den Kreditmärkten so stark ist wie seit über zwei Jahrzehnten nicht mehr. Selbst bei komfortablen Top-Line-Spreads gibt es klare Gewinner und Verlierer. Im Vergleich zu früheren Zeiten, die durch eine hohe Korrelation der Renditen zwischen den Anleihesektoren gekennzeichnet waren, ist dies heute viel wichtiger. Wenn noch Divergenzen zwischen den Zentralbanken und Marktverwerfungen hinzukommen, verbessern sich die Möglichkeiten für aktive Anleihemanager, durch einen sektorübergreifenden Ansatz Alpha zu erzielen.

Investment-Grade-Anleihen sind aktuell insgesamt nicht übermäßig attraktiv, da die Anleger unseres Erachtens aus Spread-Sicht zu viel für langfristige Unternehmensanleihen bezahlen. Die Konditionen erfordern ein selektives Vorgehen. Wir stehen strukturierten Produkten weiterhin sehr positiv gegenüber, insbesondere CLOs mit AAA-Rating, die gut abgesichert und stark diversifiziert sind, einen guten Spread haben und ein geringes Ausfallrisiko aufweisen. Einige kurzfristigere Segmente des Marktes für Unternehmensanleihen mit Investment-Grade-Rating sind ebenfalls interessant, insbesondere wegen der Renditekomponente. Auf den ersten Blick erscheinen Hochzinsanleihen unattraktiv und gegenüber Anleihen höherer Qualität überbewertet. Unser Engagement in Hochzinsanleihen tendiert derzeit in Richtung höherer Qualität. Aber die Streuung innerhalb des Hochzinsmarktes ist so groß wie seit einigen Jahrzehnten nicht mehr. Als aktiver Anleihemanager sehen wir aufgrund der breiten Diversifikation attraktive Anlagemöglichkeiten und sind der Meinung, dass in diesem Bereich viele Chancen nicht gesehen werden.

Schwellenländeranleihen bieten attraktive Spreads im Vergleich zu Anleihen aus Industrieländern. Die guten strukturellen Wachstumsaussichten aufgrund von fiskalisch bedingten Produktivitätssteigerungen und der Einführung von künstlicher Intelligenz in Schlüsselregionen unterstützen die langfristige Widerstandsfähigkeit und das Diversifizierungspotenzial. Wir sind uns zwar der langfristigen Risiken bewusst, einschließlich möglicher Änderungen in der US-Handelspolitik und Finanzierungsschwierigkeiten, doch bietet dieses Segment zahlreiche taktische Chancen.

www.fixed-income.org