Nach ihrem Kampf gegen die schlimmste Inflationswelle seit der Volcker-Ära[1] beginnen die großen Zentralbanken der westlichen Welt endlich, die Zinsen zu senken.

In den vergangenen zwei Jahren hatte sich die US-Notenbank (Fed) vor allem darauf konzentriert, den Preisdruck in den Griff zu bekommen, der durch den Nachfrageboom im Nachgang der Corona-Pandemie ausgelöst wurde. Das Wirtschaftswachstum hatte sich als viel robuster erwiesen als erwartet, und verschiedene Datenpunkte sendeten zum Teil widersprüchliche Signale aus. Das erschwerte es den Zentralbanken, Herr der Lage zu werden, und sorgte für Verunsicherung an den Märkten.

Der Anstieg der Kerninflation im ersten Quartal verschreckte die Märkte zusätzlich und führte dazu, dass die Erwartungen an Zinssenkungen in die zweite Jahreshälfte 2024 verschoben wurden. Die ausgeprägte Saisonalität der monatlichen Inflationsdaten und die Unzuverlässigkeit der saisonbereinigten Werte haben die Bewertung der Fortschritte in Richtung des Inflationsziels von 2 Prozent erschwert. Grundlegendere Zahlen verdeutlichen den sich abzeichnenden Trend jedoch.

[1] Als Fed-Vorsitzender von 1979 bis 1987 brachte Paul Volcker die ausufernde Inflation mit aggressiven geldpolitischen Maßnahmen unter Kontrolle

Wir glauben, dass sich die Inflation wieder im Abwärtstrend befindet. Die nicht saisonbereinigten Monatsvergleichszahlen für den US-Kerninflationsindex seit Oktober 2022 zeigen, dass die monatliche Inflation in fast allen Monaten mit einigen wenigen Ausnahmen unter dem Vorjahreswert lag. Auch die üblichen Inflationstreiber waren in den letzten zwei Jahren weitgehend abwesend: In den wichtigsten Industrieländern gab es kein Geldmengenwachstum und die Rohstoff- und Lebensmittelpreise fielen moderater aus.

Der Arbeitsmarkt wird schwächer

Das bevorzugte Inflationsmaß der Fed bewegt sich kontinuierlich in Richtung ihres 2-Prozent-Ziels. Wir weisen bereits seit vielen Monaten auf die Schwäche am Arbeitsmarkt hin und die steigende Arbeitslosenrate könnte ein wesentlicher Grund für die weniger restriktive Haltung von Fed-Chef Jerome Powell sein. Angesichts der nachlassenden Inflation scheint sich die Fed auf ihr anderes wichtiges geldpolitisches Mandat zu konzentrieren.

Die Lage am US-Arbeitsmarkt erscheint derzeit weniger angespannt als vor zwei Jahren. Das sollte zu einer weiteren Normalisierung des Lohnwachstums beitragen. Unserer Ansicht nach ist das derzeitige Lohnwachstum bei Produktivitätszuwächsen von 1,5% bis 2% förderlich für das Erreichen des 2-Prozent-Inflationsziels der Fed. Durch die Aussicht auf einen Arbeitskräfteüberschuss am Arbeitsmarkt muss auch nicht mit einer Lohn-Preis-Spirale gerechnet werden.

Konsumabschwächung in Sicht

Die durch die Pandemie verursachten Verwerfungen haben nach der Aufhebung der Covid-Beschränkungen zu einem starken Nachfrageanstieg geführt. Da es während der Pandemie wenig Möglichkeiten gab, Geld auszugeben, häuften die privaten Haushalte hohe Sparüberschüsse an. Das kurbelte die Nachfrage der Verbraucher, die 70% des US-BIP ausmachen, kräftig an.

Im zurückliegenden Jahr hat sich die finanzielle Lage der Verbraucher jedoch beständig verschlechtert. Bei der Präsentation ihrer jüngsten Quartalsergebnisse zeigten sich die großen Einzelhändler deutlich weniger optimistisch als zuvor. Der allmähliche Anstieg der Ausfälle bei Verbraucherkrediten ist ein weiteres Zeichen für Schwäche. Auch die Restaurantausgaben haben sich seit Jahresanfang etwas abgeschwächt.

Die geschätzten Sparüberschüsse, die niedrige Sparquote, ein größeres Volumen an Verbraucherkrediten, die schwächeren Einkommenserwartungen und die stagnierenden Einzelhandelsumsätze sind weitere Hinweise auf eine Verlangsamung.

Fokus auf hochwertige Vermögenswerte

Außerhalb der USA ist die Erholung der Einkaufsmanagerindizes für das verarbeitende Gewerbe bereits ins Stocken geraten. Ein Mix aus höheren Energiepreisen, fehlendem Spielraum für zusätzliche Haushaltsausgaben und einer nachlassenden Wettbewerbsfähigkeit von Waren gegenüber China macht einen Wachstumsaufschwung unwahrscheinlich. Hinzu kommt, dass die Ergebnisse der Wahlen in Europa die Unsicherheit an der politischen Front noch verstärken. Chinas strukturelle Probleme sind auch noch nicht gelöst.

In Großbritannien hat die Struktur des Hypothekenmarktes eine deutlich schnellere Übertragung der geldpolitischen Impulse auf die Realwirtschaft ermöglicht und die verfügbaren Einkommen und den Konsum gedämpft. Das Beschäftigungswachstum ist in Großbritannien zuletzt ebenfalls deutlich schwächer ausgefallen. Seit Jahresanfang sind die Löhne hier nicht mehr gestiegen.

Seit Powells jüngsten Äußerungen zur Geldpolitik konzentrieren sich die Diskussionen am Markt vor allem auf Tempo und Ausmaß bevorstehender Zinssenkungen. Die Anleger fragen sich immer noch, ob eine „weiche Landung“ mit minimalen negativen Auswirkungen auf Arbeitsmarkt und Gesamtwirtschaft möglich ist oder ob wir auf eine Rezession zusteuern.

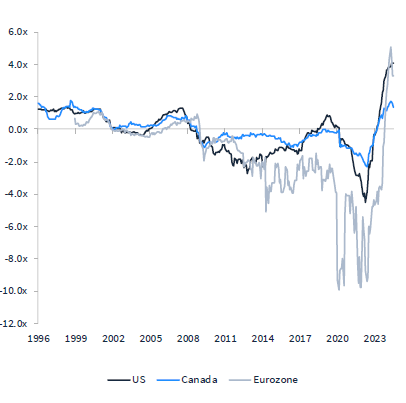

Was uns angeht, halten wir die Realzinsen für zu hoch und sehen die Gefahr, dass sich die Zentralbanken zu einer noch schnelleren Lockerung ihrer Geldpolitik gezwungen sehen könnten, als sie die Märkte derzeit eingepreist haben. Dies könnte Anleihen, insbesondere den bonitätsstärkeren Segmenten der Anlageklasse, Auftrieb geben.

www.fixed-income.org

Grafik: Im Vergleich zum geschätzten neutralen Zinssatz erscheinen die Realzinsen restriktiv*

Quelle: Bloomberg, NY Fed, Jupiter, Stand 31.07.24. Der reale Zentralbankzinssatz wird durch Abzug der Jahresrate des Kern-VPI (Kern-PCE für die USA) berechnet. * Berechnung des neutralen Zinssatzes auf der Grundlage des Holston-Laubach-Williams-Modells.