Europa ist nur bedingt abwehrbereit und wird es vermutlich noch für einige Zeit bleiben. Kein beruhigender Befund, aber Indiz für langfristigen finanziellen Rückenwind für den Verteidigungssektor.

Mehr als 500 Prozent Kursplus in fünf Jahren. Kann man nach so einer Rally weiterhin positiv auf den europäischen Verteidigungssektor blicken? Es gibt Kursexplosionen – etwa die Profiteure der Covid-Lockdown-Zeit - die schnell wieder implodieren. Andere, wie die Künstliche Intelligenz (KI)-Welle, zeigen auch nach drei Jahren noch wenig Schwäche, aufgrund des Potenzials, das mit dieser Technologie verbunden wird. Und die europäische Verteidigung? Wir denken, dass im Falle einer nachhaltig wahrgenommenen Bedrohungslage die Investitionsbereitschaft sehr hoch sein könnte, und viele Hindernisse aus dem Weg geräumt werden.

Der Zustand des europäischen Militärs lässt sich in passendem Stakkato skizzieren: 30 Jahre Unterinvestitionen und laissez-faire (Europa ließ die Amerikaner machen) seit Fall des Eisernen Vorhangs; Angriff auf die Ukraine; klare Ansagen des Weißen Hauses, dass Europa sich selbst zu verteidigen habe, Drohnen auf europäischem Nato-Gebiet. Daraus ergab sich politisches Umdenken, Budgeterhöhungen – vor allem Deutschland, Nord- und Osteuropa - einerseits, und Budgetrestriktionen - Frankreich, Spanien, Italien - andererseits, europäische Bürokratie und die Erkenntnis, dass sich Produktionskapazitäten nicht über Nacht aufbauen lassen. Mit anderen Worten: Wir rechnen damit, dass es kurzfristig etwas ruckeln kann und Erwartungen enttäuscht werden könnten. Mittelfristig sind wir davon überzeugt, dass die europäische Aufrüstung einen strukturellen Wandel darstellt, der dem Sektor über viele Jahre Rückenwind bescheren könnte. Madeleine Ronner, Fondsmanagerin globale Aktien der DWS, dazu: „Vor einem Jahr konnte man mit nahezu jeder Position im Verteidigungssektor den Markt schlagen. Mittlerweile muss man deutlich genauer selektieren. Zwar sehen auch dann unter unseren Favoriten die Bewertungen recht anspruchsvoll aus. Bei den momentanen Wachstumsaussichten dürften sie aber in der Lage sein, in diese Bewertungen reinzuwachsen.“

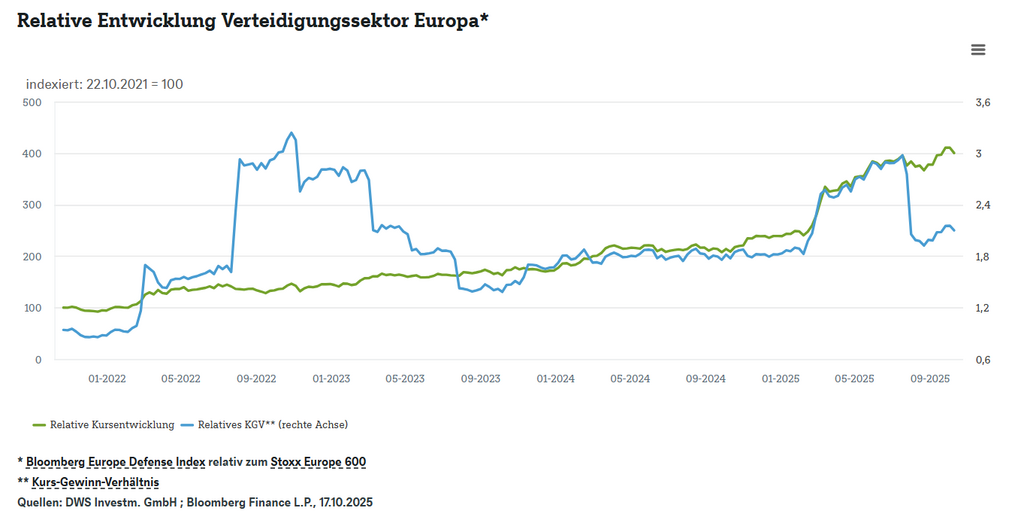

Die Grafik zeigt diese Dynamik. Relativ zum Gesamtmarkt hat sich der Verteidigungssektor binnen fünf Jahren deutlich besser entwickelt und auch die Bewertungsprämie (die es 2021 noch nicht gab) hat sich stetig erhöht. Gemessen an den Gewinnen der vergangenen zwölf Monate ist er jetzt doppelt so teuer wie der Gesamtmarkt. Das waren in der Spitze im Juli aber auch schon mal dreimal so viel.

Wir denken jedoch, dass der Sektor auch einiges bieten könnte:

1. Langfristig, relativ planbare, staatlich finanzierte Umsätze.

2. Hohe Skaleneffekte durch Kapazitätsausbau bei hohem operativem Hebel aufgrund hoher Fixkosten.

3. Potenziell höheres erwartetes Gewinnwachstum für einige Jahre. Bewertet man den Sektor basierend auf den angenommenen Gewinnen in drei bis fünf Jahren, schmilzt die Prämie schnell wieder zusammen.

Diese Prognosen basieren auf folgenden Annahmen: Europas Verteidigungsausgaben steigen von jetzt zwei Prozent des Bruttoinlandprodukts (BIP)s auf drei Prozent bis 20301), perspektivisch auf drei bis vier Prozent. Dabei steigen die Material- zulasten der Personalausgaben derzeit. Laut IISS2)sollen rund die Hälfte der Ausgaben in Europas Industrie verbleiben, deren Rahmenbedingungen die Politik zudem verbessern will. Mehr Flexibilität tut not, denn wie der Ukraine-Krieg zeigt, ändern sich Kriegstechnologie und -führung rasant. Dies wiederum macht die Titelselektion in diesem Sektor so wichtig, da die Firmen unterschiedlich gut darauf vorbereitet sind. Auch sollte man die gesamte Wertschöpfungskette sowie verwandte Branchen wie Luftfahrt und Cybersicherheit im Auge behalten. Gleichwohl gehen wir davon aus, dass der Verteidigungssektor seine Dynamik behält, solange Europa sich nicht sicher fühlt.

Fußnoten:

1) Oxford Economics, „Europe’s defence splurge will help industry – but by how much?” vom 25. März 2025. March 25. Laut der Europäischen Kommission, „Preserving Peace - Defence Readiness Roadmap 2030,” vom 16. Oktober 2025, würde es zur Erreichung des neuen Kernziels für Verteidigungsausgaben von 3,5 % des BIP bis 2035 (ohne Ausgaben für den Schutz kritischer Infrastruktur) in den kommenden zehn Jahren eine zusätzliche jährliche Investition von mindestens 288 Mrd. EUR erfordern. Dies liegt wiederum in derselben Größenordnung wie das jährliche Investitionsbudget für KI-Infrastruktur der vier großen Hyperscaler Meta, Alphabet, Amazon und Microsoft allein (CNBC, „Tech megacaps plan to spend more than $300 billion in 2025 as AI race intensifies,” as of February 8, 2025).

2) International Institute for Strategic Studies (IISS), „Building Defence Capacity in Europe: An Assessment”, November 2024

www.fixed-income.org