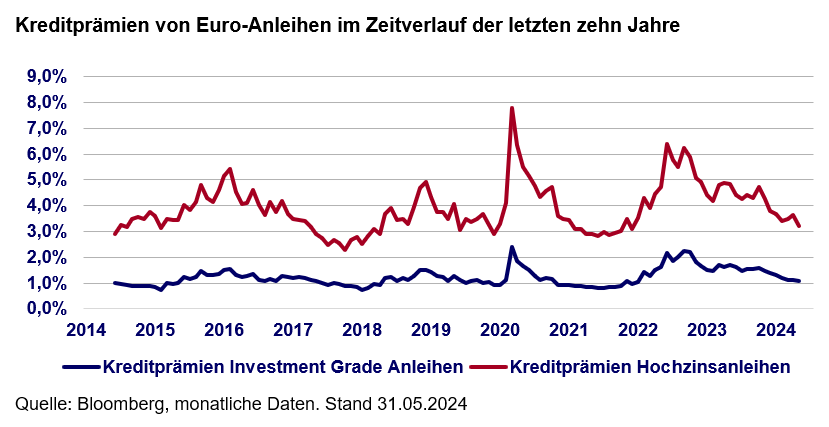

Die Mehrprämien, die Anleiheinvestoren derzeit für das Eingehen von höheren Kredit- bzw. Bonitätsrisiken im Vergleich mit defensiveren Kreditprofilen erhalten, sind aktuell so niedrig wie zuletzt 2021. Auch im längerjährigen Vergleich bewegen sie sich auf sehr niedrigen Niveaus. Dies impliziert eine große Zuversicht der Märkte, dass für die meisten Unternehmen und Staaten auf absehbare Zeit keine Refinanzierungsprobleme in Sicht sind.

Diese Entwicklung ist insofern bemerkenswert, da die Gesamtzinslast, die Unternehmen bei einer Refinanzierung zu tragen haben, relativ zu 2021 durch das gestiegene Zins- und Verschuldungsniveau sehr viel höher ist und somit auch die Herausforderungen für viele Firmen- und Staatsbilanzen mittelfristig substanziell wachsen dürfte. Anders ausgedrückt: Die Sicherheitsmarge für mögliche negative Überraschungen ist ausgesprochen dünn. Kreditrisiken, die sich beispielsweise aus einer konjunkturellen Abkühlung herausbilden könnten, sind aktuell schlecht bezahlt.

Hieraus lässt sich nicht ableiten, dass ein Anstieg dieser Bonitätsprämien unmittelbar zu erwarten wäre. Anleger sollten jedoch sehr genau hinschauen, welche möglichen Kreditrisiken sie auf ihr Buch nehmen wollen.

Zum Schutz des Anlegerkapitals sollte eine hinreichende Sicherheitsmarge stets Vorbedingung für eine Investition sein. Daher präferieren wir in der Neuanlage derzeit Emittenten mit starken Bilanzen aus dem Investment Grade-Segment und halten bewusst „trockenes Pulver“, damit wir im Fall steigender Kreditprämien reagieren können. Bei einem deutlichen Anstieg könnten dann auch Hochzinsanleihen wieder interessanter werden.

Ausgewählte inflationsgeschützte Instrumente und US-Dollar-Anleihen sind gute Alternativen

Statt eine bewusste Wette auf Bonitätsrisiken oder fallende Inflationsraten einzugehen, können Anleiheinvestoren auch beide Risikoarten weitgehend aushebeln und z.B. in amerikanische, deutsche oder dänische inflationsgeschützte Anleihen investieren. Hier haben die Realrenditen über die letzten Wochen deutlich angezogen und bieten dadurch wieder verstärkt attraktive Einstiegsgelegenheiten.

Wer das Währungsrisiko nicht scheut, findet auch in nominalen US-Dollar-Anleihen mit kurzen Laufzeiten, selbst bei AAA-bewerteten Emittenten, aktuell zahlreiches Material mit Renditen, die oberhalb von vielen Euro-Hochzinsanleihen liegen. Gekoppelt mit der Tatsache, dass der US-Dollar als „Sichere Hafen“-Währung häufig in Marktstressphasen seine Stärke ausspielt, können solche Anleihen als wertvoller Komplementär zu anderen Risikoarten des Portfolios dienen.

www.fixed-income.org

Grafik: BKC Asset Management