Mit der ersten Zinssenkung seit mehr als vier Jahren hat die US-Notenbank (Fed) endlich ihren Lockerungszyklus eingeläutet, mit dem sie den negativen Auswirkungen der hohen Zinsen auf die Wirtschaft entgegenwirken will.

Auch wenn der 50-Basispunkte-Schritt viele überrascht haben mag, hatten wir schon eine ganze Weile darauf hingewiesen, dass die Fed bei der Lockerung ihrer Geldpolitik deutlich hinter der Kurve geblieben ist. Vor dem Zinsentscheid war der Abstand zwischen dem US-Leitzins (der Fed Funds Rate) und der Rendite zweijähriger US-Staatsanleihen so hoch wie zuletzt vor 45 Jahren. Das vordere Ende der Kurve reagiert am stärksten auf Zinsbewegungen und die Inversion der Zinsstrukturkurve signalisiert, dass der Markt für die nächsten Monate weitere Zinssenkungen eingepreist hat.

Die Risikobalance hat sich verändert

Diesmal hatte die US-Notenbank die Märkte gut auf den Zinsschritt vorbereitet. „Die Zeit für eine Anpassung der Politik ist gekommen“, hatte Fed-Chef Jerome Powell bei seiner Rede in Jackson Hole gesagt, wozu ihn auch neue Arbeitsmarkt- und Inflationsdaten veranlasst haben dürften.

So haben der Anstieg der Arbeitslosenquote und ein langsameres Beschäftigungswachstum zuletzt auf eine anhaltende Abschwächung am Arbeitsmarkt hingedeutet, wodurch das Ziel der Vollbeschäftigung stärker gefährdet ist. Dagegen sind die Risiken im Zusammenhang mit dem Ziel der Preisstabilität durch die fortgesetzte Annäherung der Inflationsrate an die 2-Prozent-Zielmarke der Fed gesunken.

Dadurch sind die beiden Mandate der Fed jetzt besser ausbalanciert, was eine Anpassung der Geldpolitik erforderlich macht.

In der Folge haben US-Staatsanleihen (Bloomberg US Aggregate Treasuries Index) die in den ersten Monaten des Jahres erlittenen Verluste wieder vollständig aufgeholt und seit Mai in jedem Monat eine positive Performance verzeichnet.

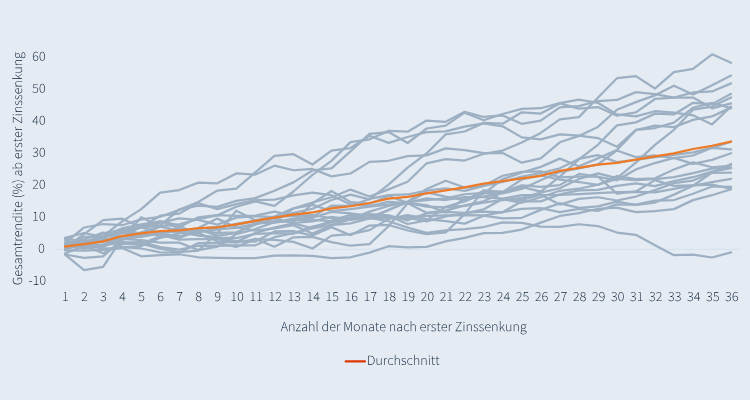

Trotz der Rally der vergangenen Monate könnten US-Staatsanleihen immer noch attraktiv sein. Die Abbildung unten zeigt, dass die Anfangsphase eines Zinssenkungszyklus der Fed in der Regel förderlich für US-Staatsanleihen ist. Wie aus den abgebildeten, bis 1973 zurückreichenden Daten ersichtlich ist, haben sich die Gesamtrenditen in den drei Jahren nach der ersten Zinssenkung in einem Lockerungszyklus jeweils positiv entwickelt.

Viele Marktteilnehmer vermuten, dass die Staatsanleihen-Rally bereits weitgehend gelaufen sein könnte. Das sehen wir nicht so. In der Vergangenheit haben die Märkte dazu tendiert, das Ausmaß der geldpolitischen Lockerung zu unterschätzen.

Wir sehen bonitätsstarke Staatsanleihen und ein Durationsengagement zum aktuellen Zeitpunkt als interessante Absicherung. Falls die Wirtschaft noch deutlicher an Fahrt verlieren sollte, könnten sich die Fed und andere Zentralbanken gezwungen sehen, ihre Geldpolitik schneller zu lockern, was Potenzial für eine weitere Renditekompression eröffnen würde. Ein solches Szenario könnte schlecht für Risikoanlagen wie Aktien oder Kreditanlagen sein, während hochwertige Anleihen wieder einen wichtigen Beitrag zur Diversifikation leisten könnten.

Wir glauben, dass sich die Abschwächung am US-Arbeitsmarkt fortsetzen könnte und auch der US-Konsum im Abwärtstrend begriffen sein könnte.

Andere Volkswirtschaften erscheinen ebenfalls nicht sehr robust. Die Eurozone verzeichnet ein schleppendes Wirtschaftswachstum und keine Kreditschöpfung, da höhere Energiepreise und die Konkurrenz aus China die Industrie belasten. China selbst hat immer noch mit einer schweren Immobilienkrise zu kämpfen und die politischen Stimulusmaßnahmen haben bislang wenig Wirkung gezeigt.

Obwohl sich die britische Wirtschaft in den letzten Quartalen besser gehalten hat, sehen wir noch viele potenzielle Belastungsfaktoren, wie zum Beispiel eine umfangreiche Neubewertung von Hypotheken und einen begrenzten haushaltspolitischen Spielraum. Australien hat im zweiten Quartal 2024 das niedrigste BIP-Wachstum seit 30 Jahren verzeichnet (mit Ausnahme der Pandemiezeit) und die neuseeländische Wirtschaft schrumpft bereits.

Kreditmärkte: weniger Exposure und Zyklizität – mehr Selektivität

Angesichts der deutlichen Wachstumsrisiken halten wir die Credit Spreads aktuell für sehr eng. Daher haben wir das breite Engagement unserer Portfolios an den Kreditmärkten in den vergangenen Quartalen reduziert.

Wir halten uns in zyklischen Sektoren wie Einzelhandel, Chemie und Auto derzeit lieber zurück und konzentrieren uns stattdessen auf weniger konjunkturempfindliche Unternehmen mit Sachwerten wie Telekommunikations- und Kabelnetzen. Finanztitel und insbesondere CoCos mit kurzfristigen Kündigungsterminen erscheinen attraktiver als allgemeine Kreditanlagen außerhalb des Finanzsektors.

Die Fed hat als letzte der großen Zentralbanken die Zinswende eingeläutet und ihre Zinsen gesenkt. Andere wie die Europäische Zentralbank, die Bank of England und die Schweizerische Nationalbank befinden sich bereits im Lockerungszyklus. Unserer Ansicht nach ist dies ein günstiges Umfeld für Staatsanleihen, da Sicherheit und Rendite wichtige Erwägungen für Anleger sein werden.

www.fixed-income.org

Grafik: US-Staatsanleihen mit guten Gesamtrenditen nach ersten Zinssenkungen

Quelle: Bloomberg, Jupiter, Stand: 30.04.2024. US-Staatsanleihen dargestellt durch den Bloomberg Treasuries Index.