Dank solider Daten, fiskalischer und geldpolitischer Maßnahmen, sinkender Zollrisiken und eines möglichen Friedens in der Ukraine stabilisiert sich die europäische Wirtschaft.

Die wirtschaftliche Stabilisierung treibt das Umsatzwachstum an, unterstützt den organischen Schuldenabbau und sorgt für einen besseren freien Cashflow – die Kreditwürdigkeit verbessert sich daher.

Europäische Anleihen überzeugen durch attraktive Renditen und tendenziell geringeres Ausfallrisiko gegenüber High Yields (HY). Eine strenge Titelauswahl und eine Fokussierung auf Fundamentaldaten könnten die Erträge verbessern.

Die Eurozone behauptet sich: Das BIP wuchs im zweiten Quartal 2025 um +0,1% und baute damit den Anstieg auf 1,4% gegenüber dem Vorjahr aus. Der Composite-PMI-Index bewegt sich um die 50-Punkte-Marke und signalisiert damit eine Stabilisierung in allen Sektoren und eine Grundlage für neue Impulse.

Die Geldpolitik wirkt weiterhin positiv. Die Europäische Zentralbank (EZB) hat seit Mitte 2024 achtmal hintereinander die Zinsen gesenkt, insgesamt um 200 Basispunkte. Damit liegt der Einlagenzinssatz bei 2%, bevor im Juli eine Pause eingelegt wurde. Die Inflation entspricht nun dem Zielwert der EZB von 2%, und EZB-Präsidentin Lagarde betont, dass sich Europa in einer „guten Lage” befindet. Auf der fiskalischen Seite könnten die erwarteten Konjunkturmaßnahmen in Deutschland angesichts seiner Bedeutung als größte Volkswirtschaft der Region einen kräftigen Impuls geben. Diese Entwicklungen haben zur Stabilisierung der Unternehmensumsätze und Cashflows beigetragen und damit eine solidere Wachstumsgrundlage geschaffen.

Unsicherheit über Trumps Zölle hat nachgelassen

Die handelspolitische Unsicherheit hat sich verringert, nachdem das Handelsabkommen zwischen den USA und der EU die Zölle auf wichtige Sektoren wie Automobile, Pharmazeutika und Halbleiter auf 15% begrenzt hat – weit unter den zuvor angedrohten Sätzen von über 100%. Dadurch können Unternehmen beruhigt planen und investieren, was die Aussichten auf eine Erholung in Europa verbessert.

Kurspotenzial durch Frieden in der Ukraine

Zwar dauert der Konflikt in der Ukraine weiterhin an, doch würde eine Friedenslösung durch Wiederaufbau und Handel, die Wiederöffnung der Märkte für Waren und Dienstleistungen sowie die Stärkung des Investorenvertrauens erhebliche Aufwärtspotenziale eröffnen. Laut BNP Paribas könnte ein Waffenstillstand das europäische BIP um 0,9 bis 1,5% steigern. Der Zeitpunkt ist zwar noch ungewiss, doch stellt dies einen bedeutenden Aufschwung für die europäische Wirtschaft dar.

Relative Value bei europäischem Fixed Income

Die Herausforderung für Fixed-Income-Anleger besteht darin, in einem Umfeld, in dem die Credit Spreads im engsten Perzentilbereich liegen, Relative Value zu erkennen. Die Unsicherheit bleibt bestehen – mit Risiken aus Übersee und aus Europa selbst, wie beispielsweise der Instabilität der französischen Regierung. Enge Spreads sind bei Schocks oder Entwicklungen, die die Märkte verunsichern, anfälliger für eine Ausweitung. Deshalb scheint es ratsam, einen besseren Relative Value zu erzielen, um einen Puffer gegen eine mögliche volatilitätsbedingte Spread-Ausweitung zu schaffen.

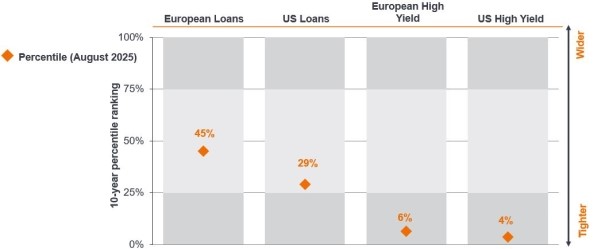

Ein Vergleich der Perzentile für europäische HY, US-HY, US- und europäische Kredite zeigt, dass europäische Kredite am günstigsten sind (Abbildung 1). Dies deutet – ebenso wie die absoluten Spread- oder Discount-Margin-(DM)-Niveaus – auf einen attraktiveren Einstiegspunkt für Anleger hin. Die Spreads von US- und europäischen HY-Anleihen sowie die 3-Jahres-DMs von US- und europäischen Krediten bestätigen ebenfalls, dass europäische Kredite derzeit die beste Vergütung für das Kreditrisiko im Bereich Leveraged Finance bieten (Abbildung 2).

Abbildung 2: Auch bei Krediten sind die absoluten Spreads attraktiv

| Metrik | Europ. Kredite | US-Kredite | Europ. HV | US-HV |

| Aktueller Spread | 485 | 435 | 275 | 279 |

Quelle: Bloomberg, Janus Henderson Investors, Stand: 26. August 2025. Europäische Kredite: JP Morgan European Leveraged Loan Index; US-Kredite: JP Morgan Leveraged Loan Index; Europäische High-Yield-Anleihen: Bloomberg European High Yield Index; US-High-Yield-Anleihen: Bloomberg US High Yield Index.

Selektivität inmitten von Optimismus

Die europäische Wirtschaft hat sich stabilisiert, unterstützt durch eine gelockerte Fiskal- und Geldpolitik. Deutschlands 500 Milliarden Euro schwerer Infrastrukturfonds, die Verteidigungsinitiative und das umfassendere EU-Readiness-Programm, das die europäischen Verteidigungsausgaben um über 800 Milliarden Euro steigern soll, markieren einen entscheidenden Wandel: Laut Schätzungen von Citi könnte dies das BIP im Jahr 2027 um 0,4% und in den Jahren 2025–2026 um 0,2% steigern. Unterdessen hat die EZB ihre Zinssenkungen ausgesetzt, da die Inflation in etwa ihrem Zielwert entspricht – was zu einem günstigeren Finanzierungsumfeld führt.

Für Anleger sind europäische Kredite besonders interessant. Die Spreads haben sich nach den Turbulenzen im April (Präsident Trumps „Befreiungstag“) zwar verengt, sind aber im Vergleich zu HY weiterhin attraktiv. In den letzten zwölf Monaten wiesen Kredite eine niedrigere Ausfallquote als HY auf und die Ausfälle dürften in den kommenden Monaten insgesamt moderat bleiben. Die Ausfallquote für EU-Kredite liegt bei 1,9% gegenüber rund 3,9% für europäische spekulative oder HY-Anleihen. Diese Kombination macht europäische Kredite für risikobereinigte Erträge mit einem gewissen Schutz vor Kursverlusten attraktiv, da die meisten Leveraged Loans durch die Vermögenswerte des Kreditnehmers besichert sind.

Wertpapierauswahl weiterhin ausschlaggebend

Genauer betrachtet wird Qualität belohnt. Performante Kredite mit niedrigem Beta (>80% des Marktes) halten sich nahe dem Nennwert (Durchschnittspreis rund 100,03) und signalisieren damit Vertrauen in die Stabilisierung Europas. Die Verschuldung ist jedoch nach wie vor hoch (Median der Nettoverschuldung / EBITDA bei vorrangigen Darlehen 4,5-5,5x), und stark verschuldete Branchen – insbesondere Petrochemie, Labore und Diagnostik – blieben aufgrund der geringen Liquidität im Sommer zurück. Da der Primärmarkt im September wieder öffnet, dürfte die Streuung hoch bleiben. Damit bleiben die Auswahl der Wertpapiere und die Widerstandsfähigkeit der Sektoren von entscheidender Bedeutung.

www.fixed-income.org