Nachranganleihen von Industrieunternehmen (Corporate Hybrids) haben sich in einem anspruchsvollen Marktumfeld aus geopolitischen Spannungen und steigenden Zinsen als relativ widerstandsfähig erwiesen. Im Gegensatz zu anderen Risikosegmenten blieben die Spreadausweitungen moderat. Nach dem jüngsten Renditeanstieg haben Corporate Hybrids auch mit Blick auf die Ertragschancen wieder an Attraktivität gewonnen. Kurzfristig dürfte das Umfeld zwar von erhöhter Volatilität geprägt bleiben. Mit einer Normalisierung der geopolitischen Lage rund um den Irankrieg sollten die konjunkturellen Kräfte aber wieder stärker in den Vorder-grund treten und damit die Risikoprämien wieder fallen. Corporate Hybrids bleiben damit der Sweetspot im Anleihenmarkt.

Seit Jahresbeginn hat sich der Markt für Nachranganleihen von Industrieunternehmen (Corporate Hybrids) trotz erhöhter Volatilität stabil gezeigt. Im Zuge des Irankriegs weiteten sich die Spreads – gemessen am »ICE BofA Euro Non-Financial Subordinated Index« – kurzfristig um rund 20 Basispunkte aus, gingen im weiteren Verlauf jedoch wieder vollständig zurück. Aktuell liegen die Risikoprämien leicht unter dem Niveau vom Jahresbeginn. Ein Vergleich mit anderen Segmenten verdeutlicht die relative Stärke: Europäische High-Yield-Anleihen verzeichneten zwischenzeitlich Spreadausweitungen von bis zu 65 Basispunkten, während Corporate Hybrids die Marktverwerfungen insgesamt deutlich besser absorbieren konnten. Belastend auf nahezu alle Anleihensegmente wirkte vor allem der deutliche Anstieg der risikolosen Renditen. Getrieben durch höhere Energiepreise sowie gestiegene Inflations- und Leitzinserwartungen der EZB legte die Rendite 5-jähriger deutscher Bundesanleihen um rund 50 Basispunkte zu. Aufgrund der Spread-Outperformance konnten Corporate Hybrids, die strukturell eine höhere Zinsduration als der High-Yield-Markt aufweisen, eine überdurchschnittliche Entwicklung gegenüber diesem Segment erzielen. Die Wertentwicklung seit Jahresbeginn fällt bei Corporate Hybrids mit -0,07% vergleichsweise stabil aus, während der High-Yield-Markt im gleichen Zeitraum einen Rückgang von -0,28% verzeichnete.

Corporate Hybrids erreichen Marktgröße des AT1-/CoCo-Marktes

Auch strukturell setzte sich die positive Entwicklung fort: Gemessen am globalen Volumen im nachrangigsten Anleihensegment der Kapitalstruktur von Finanzunternehmen, also AT1-/CoCo-Anleihen (274 Mrd. Euro), haben Corporate Hybrids als nachrangigstes Anleihensegment von Industrieunternehmen mittlerweile ein ähnlich hohes Niveau erreicht (270 Mrd. Euro). Anders als Finanzunternehmen, die diese Instrumente nur im regulatorisch erforderlichen Umfang emittieren und primär zur Verlustabsorption nutzen, setzen Nicht-Finanzunternehmen Corporate Hybrids gezielt und flexibel zur Optimierung ihrer Kapitalstruktur ein. Damit haben sie sich als fester Bestandteil des Anleihenuniversums etabliert.

Getrieben wird der Markt auch von US-Emittenten, deren Aktivität durch die im Februar 2024 angepasste Ratingmethodologie von Moody’s unterstützt wird. Diese macht Corporate Hybrids gegenüber Vorzugsaktien attraktiver, insbesondere bei Einhaltung struktureller Kriterien wie einer Mindestlaufzeit von 30 Jahren und optionalem Couponaufschub. Ein zentraler Treiber bleibt somit die bilanzielle Behandlung durch die Ratingagenturen: Corporate Hybrids werden in der Regel zu etwa 50% als Eigenkapital angerechnet, was kreditrelevante Kennzahlen verbessert und die Ratingstabilität unterstützt. Gleichzeitig setzt insbesondere S&P klare Grenzen, indem die Ra-tingagentur die Eigenkapitalanrechnung von Corporate Hybrids auf maximal 15% der adjustierten Marktkapitalisierung begrenzt. Darüberhinausgehende Emissionen werden vollständig als Fremdkapital behandelt, wodurch der bilanziell entlastende Effekt entfällt. Daraus ergibt sich eine natürliche Obergrenze für den Einsatz von Hybridkapital. Corporate Hybrids bleiben folglich ein selektiv eingesetztes Instrument zur Optimierung der Kapitalstruktur. Auf Marktebene führt die zunehmende Nutzung zugleich zu einer breiteren Emittentenbasis, was die Diversifikation inner-halb der Assetklasse weiter verbessert.

Das jüngste Emissionsgeschehen unterstreicht diese Dynamik eindrucksvoll: Der US-Telekommunikationskonzern Verizon debütierte im November 2025 mit einer Dual-Tranche in EUR und GBP mit einem Volumen von knapp 3,3 Mrd. Euro, während der US-Versorger NextEra Energy erstmals EUR-denominierte Hybridanleihen im Umfang von rund 2,5 Mrd. Euro emittierte. Zusätzlich nutzte der französische Automobilhersteller Stellantis im März 2026 das Marktfenster für eine Debütemission von rund 5 Mrd. Euro, verteilt auf mehrere Tranchen. Die beschriebenen Transaktionen waren jeweils mehrfach überzeichnet, was die anhaltend hohe Investorennachfrage verdeutlicht.

Investitionsbedarf treibt Nachfrage

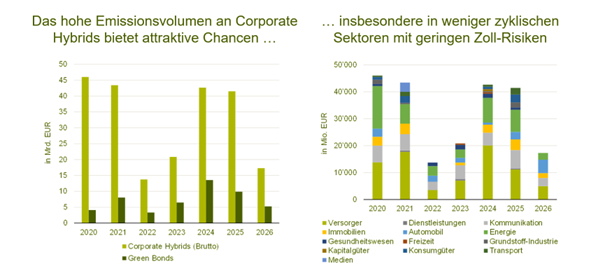

Ein zusätzlicher struktureller Impuls ergibt sich aus dem steigenden Investitionsbedarf im Zuge der Energiewende: Der Ausbau erneuerbarer Energien sowie die Modernisierung der Infrastruktur erfordern sehr viel Geld. Insbesondere Versorgungs- und Energieunternehmen greifen daher verstärkt auf hybride Finanzierungsinstrumente zurück, die eine ausgewogene Balance zwischen Eigen- und Fremdkapital ermöglichen, ohne das Kreditrating signifikant zu belasten. Dieser Trend dürfte die Nachfrage nach Corporate Hybrids nachhaltig stützen. Entsprechend stellen defensive Sektoren seit mehreren Jahren einen wesentlichen Teil des Emissionsgeschehens. Im Zeitraum von 2020 bis 2026 entfielen bislang durchschnittlich rund 33% des jährlichen Bruttoemissionsvolumens auf Versorger. Im Jahr 2024 lag ihr Anteil mit knapp 47% sogar deutlich darüber. Dies unterstreicht die besondere Bedeutung der Assetklasse gerade für kapitalintensive und regulierungsnahe Geschäftsmodelle.

Positive Entwicklung voraus

Nach dem jüngsten Renditeanstieg haben Corporate Hybrids auch mit Blick auf die Ertragschancen wieder an Attraktivität gewonnen. Kurzfristig dürfte das Umfeld zwar von erhöhter Volatilität geprägt bleiben. Gleichzeitig eröffnen sich aber selektiv attraktive Einstiegsmöglichkeiten. Und in unserem Basisszenario erwarten wir im weiteren Jahresverlauf eine Stabilisierung des Kapitalmarktumfelds. Mit einer Normalisierung der geopolitischen Lage rund um den Irankrieg sollten die konjunkturellen Kräfte wieder stärker in den Vordergrund treten und damit die Risikoprämien wieder fallen. Corporate Hybrids bleiben damit der Sweetspot im Anleihenmarkt.

Corporate Hybrids bei BANTLEON

BANTLEON bewirtschaftet Corporate Hybrids unter anderem im Anleihenfonds BANTLEON SELECT CORPORATE HYBRIDS (LU2038755174), der im zuletzt volatilen Umfeld von der Outperformance der Corporate Hybrids profitiert hat. Ausgehend von einer Rendite auf den ersten Kündigungs-termin von 5,18% ergibt sich für den Fonds ein erwartetes Renditepotenzial von über 6,5% auf Sicht von zwölf Monaten. Mit dem erstmaligen Überschreiten der Marke von 500 Mio. Euro Fondsvolumen seit Auflage wurde im Februar 2026 ein wichtiger Meilenstein erreicht. Dies unter-streicht das Vertrauen der Anleger in den stringenten aktiven Managementansatz, der fundierte makroökonomische Einschätzungen mit sorgfältiger Einzeltitelselektion verbindet. Bis zu 35% des Fondsvolumens (temporär maximal 40%) von BANTLEON SELECT CORPORATE HYBRIDS dürfen in Nachranganleihen mit Non-Investment-Grade-Rating investiert werden (Emittentenrating liegt ausschließlich im Bereich Investment Grade).

www.fixed-income.org