Trotz des Konflikts im Nahen Osten und des Risikos von Handelskriegen sind die Renditen von US-Treasuries gestiegen, während der US-Dollar an Wert verloren hat. Normalerweise profitieren sowohl die Anleihen als auch die Währung in Krisenzeiten von einer erhöhten Nachfrage der Anleger. Bedeutet die ungewöhnliche Entwicklung der Treasury-Renditen und des Dollars, dass US-Anlagen ihren Ruf als sicherer Hafen verlieren? Möglicherweise – doch es steckt mehr dahinter.

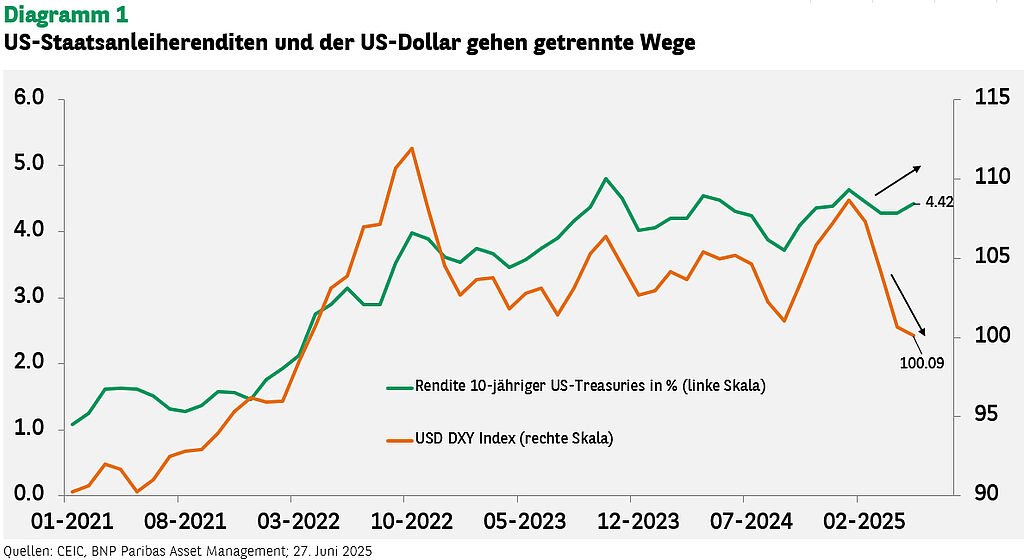

Die Renditen von US-Staatsanleihen und der Dollarkurs bewegen sich in der Regel in die gleiche Richtung: Bei einem starken Wachstum der US-Wirtschaft steigen sie gewöhnlich – und umgekehrt. Anders ausgedrückt: Höhere Renditen von US-Anleihen führen zu Kapitalzuflüssen, was den Dollar stärkt. Seit Anfang des Jahres ist diese Korrelation jedoch nicht mehr zu beobachten (siehe Diagramm 1).

Das Paradoxon von Renditen und Dollar

Da die Finanzmärkte weder größere Störungen der Ölversorgung noch einen langwierigen Konflikt im Nahen Osten einpreisen, waren kaum Zufluchtskäufe von US-Dollar-Anlagen zu verzeichnen. Es ist auch möglich, dass ein anhaltender Ölpreisanstieg, der die Inflation in die Höhe treibt, die Anleiherenditen steigen lässt. Tatsächlich sind die US-Renditen seit Januar leicht gestiegen und bewegen sich seitdem in einer engen Bandbreite. Grund dafür sind die zunehmenden geopolitischen Spannungen, die einen Anstieg der Ölpreise und der Inflation auslösen könnten.

Die Zurückhaltung der US-Notenbank Fed im Hinblick auf Zinssenkungen könnte jetzt dazu führen, dass die Renditen von US-Treasuries auf einem hohen Niveau verharren.

Unterdessen reagiert der Dollar au Erwartungen bezüglich:

• Einer schwächeren US-Wirtschaft im Vergleich zu anderen großen Volkswirtschaften, insbesondere Europa

• Einer geldpolitische Divergenz zwischen der Fed und anderen wichtigen Zentralbanken, insbesondere der Bank of Japan, die ihre lockere Geldpolitik durch Leitzinserhöhungen allmählich normalisiert

Die ungewöhnliche Kombination aus hohen Anleiherenditen und schwachem Dollar spiegelt möglicherweise auch die Besorgnis der Anleger über den Anstieg des US-Haushaltsdefizits und der Staatsverschuldung wider, den die Verabschiedung des von US-Präsident Donald Trump als „One Big Beautiful Bill“ bezeichneten Gesetzespakets auslösen könnte.

Unserer Ansicht nach ist die Entkopplung zwischen den Treasury-Renditen und dem Dollar Ausdruck der gegenläufigen Kräfte, die derzeit die Wachstums- und Inflationsentwicklung prägen. Dadurch ist die Fed in eine Zwickmühle geraten, was zu einem Stillstand der Geldpolitik und zu Volatilität an den Finanzmärkten geführt hat.

Zinssenkungen – Wenn die Zeit reif ist

Dennoch glauben wir, dass mit Zinssenkungen weiterhin zu rechnen ist – die Frage ist nur, wann. Fed-Präsident Jerome Powell legte dem US-Kongress am 25. Juni seinen Halbjahresbericht vor und bekräftigte, dass die US-Geldpolitik gut ausgerichtet sei. Die Fed werde vorerst abwarten – trotz der Äußerungen der FOMC-Mitglieder Bowman und Waller über eine mögliche Zinssenkung im Juli.

Die am 2. April – dem sogenannten „Liberation Day“ – verhängten „gegenseitigen“ Zölle wurden zwar offenbar abgeschwächt, doch ihr endgültiges Niveau ist weiterhin unklar, da die Handelsverhandlungen mit verschiedenen Ländern noch andauern.

Wie die Erfahrungen aus dem Handelskonflikt zwischen China und den USA in den Jahren 2018 und 2019 zeigen, würden Importzölle rund drei Monate nach ihrer Einführung zu einem Anstieg der Inflation führen.

Für die Fed bleiben die Wachstums- und Inflationsaussichten vorerst unklar. Im Hinblick auf das doppelte Mandat der Fed – Vollbeschäftigung und stabile Preise – besteht nun das Risiko, dass der US-Arbeitsmarkt das Ziel der Fed verfehlt. In diesem Fall dürfte die Inflation trotz der von Trump geplanten Zölle nachlassen.

Die Abschwächung des Arbeitsmarktes zeigt sich im kontinuierlichen Rückgang der offenen Stellen im Verhältnis zur Arbeitslosigkeit seit dem Höchststand im Jahr 2023 und im verlangsamten Wachstum der Arbeitskosten.

Die Zahl der Beschäftigten außerhalb der Landwirtschaft ist im Mai mit einem Zuwachs von 139.000 zwar unerwartet stark gestiegen. Die Zahlen für die beiden Vormonate wurden jedoch deutlich um 95.000 nach unten korrigiert, sodass netto nur 44.000 neue Arbeitsplätze entstanden sind.

Zur Einordnung: Der einmalige Preiseffekt der (höheren) Zölle fällt nach einem Jahr aus den Daten heraus. Um einen nachhaltigen Anstieg der Inflation zu bewirken, müssten die Zölle jedes Jahr steigen und sich in den langfristigen Inflationserwartungen verankern.

Es gibt jedoch keine Anzeichen dafür, dass Donald Trump die Zölle weiter anheben wird, und angesichts der Abschwächung des Arbeitsmarktes sind die langfristigen Inflationserwartungen in diesem Jahr gesunken.

Handelskrieg – Waffenstillstand ist kein Wendepunkt

Zwar haben sich die USA und China im Juni auf einen Rahmen für Handelsverhandlungen geeinigt, doch an den Aussichten auf schwaches Wachstum und steigende Inflation in den USA bis 2026 dürfte das kaum etwas ändern. Die Vereinbarung scheint eher ein taktischer Schritt zur Deeskalation zu sein als ein nachhaltiger Ansatz zur Überwindung des tiefen Misstrauens zwischen beiden Ländern.

Aufgrund der vergleichsweise schwachen Wachstumsprognosen für die USA dürfte der Abwärtsdruck auf den US-Dollar und die Renditen von US-Staatsanleihen anhalten – bis sich der Ausblick aufhellt. Die Zölle erhöhen zudem die Unsicherheit über die künftige Inflationsentwicklung. Sie werden zu einer steileren Renditekurve führen: Die Zollunsicherheit und die Besorgnis über dauerhaft hohe Haushaltsdefizite im Fall einer Verabschiedung des „One Big Beautiful Bill“ dürften sich in einer Risikoprämie am langen Kurvenende niederschlagen.

www.fixed-income.org