Trotz der weit verbreiteten Erleichterung darüber, dass Donald Trump einige der von ihm am 2. April verhängten extremen Zölle für 90 Tage ausgesetzt hat, ist die Aussicht auf die Verhängung der ursprünglichen Zölle nicht verschwunden. Während es einigen Ländern in den nächsten Monaten gelingen könnte, niedrigere Zölle auszuhandeln, könnte dies anderen nicht gelingen - und angesichts der Anzahl der beteiligten Länder, der Komplexität der zu behandelnden Fragen und der Neigung des Weißen Hauses zu abrupten politischen Änderungen könnte es eine Weile dauern, bis sich ein vollständiges Bild ergibt. Solange dies der Fall ist, ist es wichtig, sich auf die Fakten zu konzentrieren - zumindest so, wie wir sie derzeit verstehen.

Auswirkungen auf die USA

Würden die ursprünglich angekündigten Zölle vollständig umgesetzt, würde der effektive Zollsatz der USA von 2,5 % im Jahr 2024 auf schätzungsweise 23 % ansteigen und damit ein Niveau erreichen, das es seit einem Jahrhundert nicht mehr gegeben hat. Und er könnte sogar noch höher ausfallen, je nachdem, welcher Zollsatz letztendlich gegen China erhoben wird. Der pauschale Zollsatz von 10 % für andere Länder steht im Einklang mit den Bemühungen der US-Regierung, im Vorfeld der geplanten Verlängerung des Tax Cuts and Jobs Act Einnahmen zu erzielen, und wird daher wahrscheinlich beibehalten. Das Ausmaß der ETR-Erhöhung wird in diesem Jahr wahrscheinlich zu einem bedeutenden Anstieg der Einnahmen führen, selbst bei geringeren Einfuhrmengen. Meiner Meinung nach hat sich dadurch jedoch auch das Risiko einer Rezession in den USA erhöht. Ein wichtiges übergeordnetes Thema, das es zu beobachten gilt, ist das mögliche Ende des US-Exzeptionalismus aufgrund eines Vertrauensverlusts in die US-Politik. Unmittelbar nach der Ankündigung der Zölle gab es Anzeichen dafür, als der US-Dollar, der normalerweise bei globalen Schocks an Wert gewinnt, gegenüber den meisten wichtigen Währungen und sogar einigen Schwellenländerwährungen an Wert verlor. Die US-Regierung hofft, dass sie durch Steuersenkungen und andere Investitionsanreize die wachstumsfördernde Stimmung in den USA wiederbeleben und letztlich die Belastungen durch Zölle und Unsicherheit ausgleichen kann. Bislang ist unklar, ob ihr dies gelingen wird.

Die am stärksten betroffenen größeren Volkswirtschaften

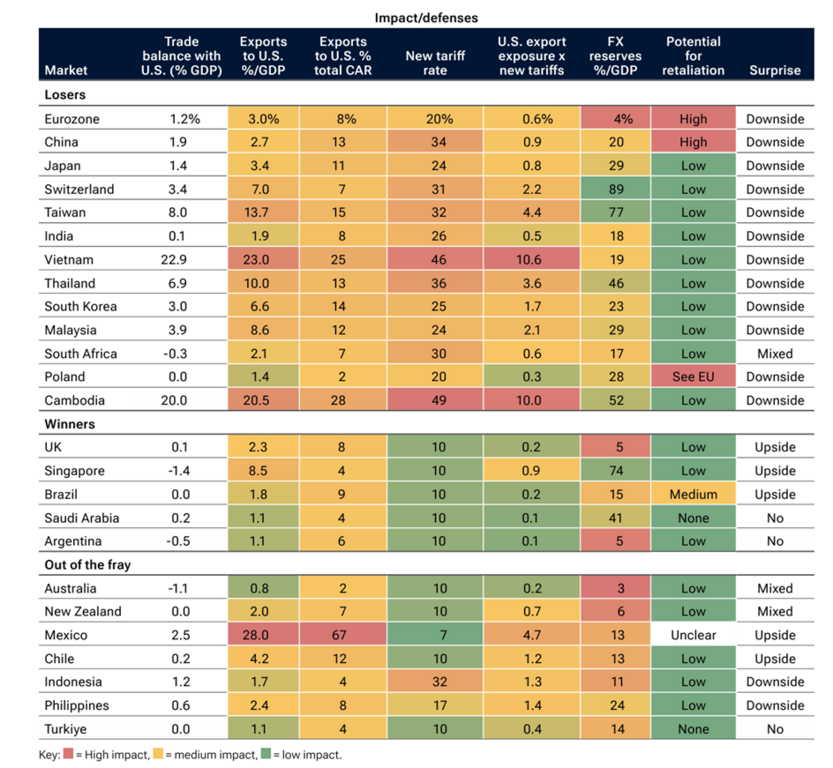

Unter den größeren Volkswirtschaften hat China die größte negative Überraschung erlebt. Zwar ist bisher kein Land von Trumps Zöllen verschont geblieben, doch Chinas massiver Handelsüberschuss mit den USA machte das Land zur Zielscheibe besonders harter Maßnahmen. Peking reagierte auf die anfänglichen 34%igen Zölle der USA auf chinesische Waren robust, bevor eine schwindelerregende Eskalation der Maßnahmen zwischen den beiden Ländern mit einem US-Zoll von 145 % auf Einfuhren aus China und einem entsprechenden chinesischen Zoll von 125 % auf US-Einfuhren endete. Eine gewisse Erleichterung löste die Nachricht aus, dass Smartphones und andere Unterhaltungselektronik aus China von den höheren Zöllen ausgenommen sind, aber zum Zeitpunkt der Erstellung dieses Berichts schien dies nur eine vorübergehende Gnadenfrist zu sein. Ungeachtet kurzfristiger Ausnahmeregelungen für bestimmte Sektoren ist klar, dass ein Handelskrieg mit den USA einen erheblichen Schock für die chinesischen Exporte und das Wirtschaftsvertrauen bedeuten wird, wenn die Verhandlungen nicht zu einem deutlichen Einlenken auf beiden Seiten führen. Obwohl China schon seit einigen Jahren vorsichtig ist, die fiskalischen Impulse zu übertreiben und die Kreditvergabe wieder anzukurbeln, wird es wahrscheinlich im Laufe des Jahres schrittweise zusätzliche fiskalische Impulse geben, während es die wirtschaftlichen Kosten der Zölle abschätzt. Wir gehen davon aus, dass die Zölle das Bruttoinlandsprodukt (BIP) um 1 % bis 2 % belasten werden, wobei China auf der Ebene der Zentralregierung Spielraum hat, um dies auszugleichen. Darüber hinaus wird China wahrscheinlich die Geldpolitik in gewissem Umfang lockern, wenn auch nur sparsam. Dies wird eine unterstützende Rolle bei der Gewährleistung einer reibungslosen Ausgabe von Anleihen spielen und jeglichen Druck, der sich aus einem höheren Angebot ergibt, wirksam abfedern. Der Schock wird wahrscheinlich auch zu einem weiteren Anstieg der inländischen Ersparnisse führen, wobei chinesische Staatsanleihen als "sichere Anlage" für inländische Sparer fungieren. Als Überschusswirtschaft und Ölimporteur wird China wahrscheinlich einen Nettoabwärtsdruck auf die Inflation ausüben, was der People's Bank of China den Weg für eine Lockerung der Geldpolitik ebnet.

Anderswo in Asien wird Trumps Entscheidung, eine 25-prozentige Abgabe auf japanische Autoimporte und einen 24-prozentigen Zoll auf andere japanische Waren zu erheben, ein schwerer Schlag für Japans exportorientierte Wirtschaft sein, wenn sie nach der 90-tägigen Pause in Kraft bleibt. Anstatt Vergeltungsmaßnahmen zu ergreifen, hat Japan jedoch bisher auf Vergeltungsmaßnahmen verzichtet und stattdessen versucht, die Zölle nach unten zu verhandeln. Wie China hat auch Japan mehr Spielraum, um auf die Zölle mit fiskalischen statt mit geldpolitischen Maßnahmen zu reagieren, und es wird erwartet, dass es den betroffenen Sektoren gezielte fiskalische Unterstützung anbieten wird. Die gegen die EU verhängten Zölle in Höhe von 20 % könnten, falls sie durchgesetzt werden, zu einer deutlichen Konjunkturabschwächung in der EU führen, da die Exporte beeinträchtigt werden und die Unsicherheit den Verbrauch und die Investitionen belastet. Der Block hat auf Trumps ursprüngliche Zölle mit einigen Vergeltungsmaßnahmen reagiert, diese aber nach der Ankündigung der 90-tägigen Pause auf Eis gelegt. Im Gegensatz zu China und Japan wird sich der Block in seiner Reaktion auf die Zölle wahrscheinlich stärker auf die Geld- als auf die Finanzpolitik stützen. Auf der fiskalischen Seite werden die deutschen Ausgabenerhöhungen für Verteidigung und Infrastruktur wahrscheinlich durchkommen. Es besteht auch ein gewisses Potenzial für EU-weite Verteidigungsausgaben. Ein Konsens über EU-weite fiskalische Maßnahmen zur Konjunktursteuerung, wie z. B. die Reaktion auf die Zölle, wird jedoch sehr viel schwieriger zu erreichen sein, da einige große EU-Länder, vor allem Frankreich und Italien, nur über einen geringen zusätzlichen fiskalischen Spielraum verfügen. Stattdessen wird die Europäische Zentralbank wahrscheinlich die Zinssätze stärker als erwartet senken und damit versuchen, den Euro zu beeinflussen. Außerdem kann sie ihre Bilanz nutzen, um den Markt der Eurozone zu stützen, sollte es zu einer finanziellen Ansteckung kommen.

Weitere Verlierer unter den Industrie- und Schwellenländern

Unter den kleineren Volkswirtschaften sind die asiatischen Länder unverhältnismäßig stark betroffen. Für fast alle Länder der Region sind die neuen Zölle eine negative Überraschung, insbesondere für diejenigen, die große Handelsüberschüsse mit den USA haben, wie Vietnam, Thailand und Kambodscha. In Anbetracht ihrer relativ offenen Volkswirtschaften und ihrer hohen Abhängigkeit von den USA werden die neuen Zölle das Wachstum in ganz Asien wahrscheinlich erheblich beeinträchtigen. Zwar haben viele Länder der Region den finanziellen Spielraum, ihren Exportsektoren Erleichterungen zu gewähren, die Geldpolitik zu lockern und ihre Währungen abwerten zu lassen, doch könnte letzteres dazu führen, dass sie als Währungsmanipulatoren bezeichnet werden. Erste Anzeichen deuten darauf hin, dass die USA einige Maßnahmen fordern werden, um die Umleitung chinesischer Exporte durch diese Länder zu unterbinden. Auch wenn eine entsprechende Vereinbarung erzielt werden könnte, dürfte sich die Durchsetzung im Laufe der Zeit als schwierig erweisen, so dass die Gefahr besteht, dass die Geschäfte wieder aufgenommen werden müssen. Mittel- und Osteuropa sind über die EU in höhere Zölle hineingezogen worden, und außerhalb des Blocks hat Serbien ebenfalls eine negative Überraschung erlebt. Die Region ist nur in geringem Maße direkt von den USA abhängig, aber indirekt über die EU-Lieferketten, insbesondere bei Autoteilen. Die meisten Länder haben nur einen begrenzten Spielraum für fiskalische Maßnahmen, obwohl viele von ihnen aufgrund der nachlassenden Inflation die Zinsen gesenkt haben und dies wahrscheinlich auch weiterhin tun werden. Vor allem Polens fiskalischer Spielraum ist begrenzt. Eine geldpolitische Reaktion dürfte es geben, aber erst nach den Präsidentschaftswahlen im Mai.

Unter den kleineren Volkswirtschaften sind die asiatischen überproportional stark betroffen

Auch einige Schwellenländer wurden von den Maßnahmen unerwartet hart getroffen. Sie hatten gehofft, zu klein zu sein, um Beachtung zu finden, aber eine Reihe von Ländern im unteren Teil der Exportkette (vor allem Textilien) erhalten hohe Zollerhöhungen (Sri Lanka, Bangladesch, Kambodscha und Jordanien). Mehrere afrikanische Länder sind ebenfalls negativ überrascht worden.

www.fixed-income.org