Vor dem Hintergrund globaler Handelsspannungen, politischer Unsicherheiten in den USA und geopolitischer Risiken suchen Anleger nach Diversifizierung. Mit einem globalen High-Yield-Ansatz lassen sich vielfältige Chancen in verschiedenen Ländern, Sektoren und bei unterschiedlichen Emittenten finden.

Der Markt hat seit der globalen Finanzkrise einen bedeutenden Wandel durchlaufen. Wir glauben, dass die Zeiten zweistelliger Ausfallraten vorbei sind – die Anlageklasse ist heute größer, robuster und vielfältiger als je zuvor. Der globale Markt für Hochzinsanleihen ist heute etwa sechsmal so groß wie im Jahr 2000, und das Anlageuniversum ist in den letzten zwei Jahrzehnten deutlich globaler und vielfältiger geworden. Ende 2000 machten US-Emittenten über 80 % des Marktes aus. Zum 30. Juni 2025 war dieser Anteil auf unter 60 % gesunken, wobei europäische Emittenten 22 % des Gesamtmarktes ausmachten und Emittenten aus Schwellenländern rund 17 %.

Diese Expansion hat zu vielfältigeren Anlagemöglichkeiten innerhalb der Anlageklasse geführt, die verschiedene Branchen, Konjunkturzyklen und Rechtssysteme umfassen. Zwei aktuelle wirtschaftliche Szenarien unterstreichen diese Chance. Die Konjunkturmaßnahmen in Deutschland zur Stärkung der Verteidigung und Infrastruktur sowie die allgemeine Erhöhung der Staatsausgaben und Investitionen in Europa dürften das europäische Wirtschaftswachstum in Zukunft deutlich ankurbeln. Ebenso bieten Unternehmen aus Schwellenländern Zugang zu einer Vielzahl von Märkten und Regionen, die ein schnelleres Wachstum, diversifizierte Sektoren und Emittenten aufweisen, deren Bonitätsgrundlagen oft besser sind als die ihrer Pendants in den Industrieländern. Bottom-up-Research ist unerlässlich, um die Branchen und Unternehmen zu identifizieren, die in der Lage sind, diese Veränderungen zu meistern.

Entwicklung hin zu einem Markt mit höherer Bonität

Der aktuelle Hochzinsmarkt ist kaum noch mit dem vor der globalen Finanzkrise vergleichbar. Gemessen am ICE BofA Global High Yield Index hat sich die Kreditqualität des Hochzinsmarktes deutlich verbessert. Ende Juni 2007 waren nur 41 % des Index mit BB – dem höchsten Sub-Investment-Grade-Rating – bewertet, heute sind es rund 60 %. Diese Verbesserung der Kreditqualität zeigt sich auch am anderen Ende des Kreditspektrums. Der Anteil der Emittenten mit einem CCC-Rating sank von durchschnittlich 15,7 % des Index im Jahr 2007 auf nur noch 7,9 % Ende Juni 2025.

Neben der verbesserten Kreditqualität sind Hochzinsunternehmen insgesamt größer und erzielen im Durchschnitt höhere Gewinne als vor der globalen Finanzkrise. Dies verschafft ihnen eine größere finanzielle Flexibilität. Der Anstieg der Emissionen besicherter Anleihen ist ein weiterer positiver Faktor. Dies deutet auf höhere Rückzahlungsquoten hin, da Anleger Ansprüche auf bestimmte Vermögenswerte oder Sicherheiten geltend machen können. Unter Berücksichtigung all dieser Faktoren befindet sich die Anlageklasse in einer starken Position, um unsichere und volatile Märkte zu meistern.

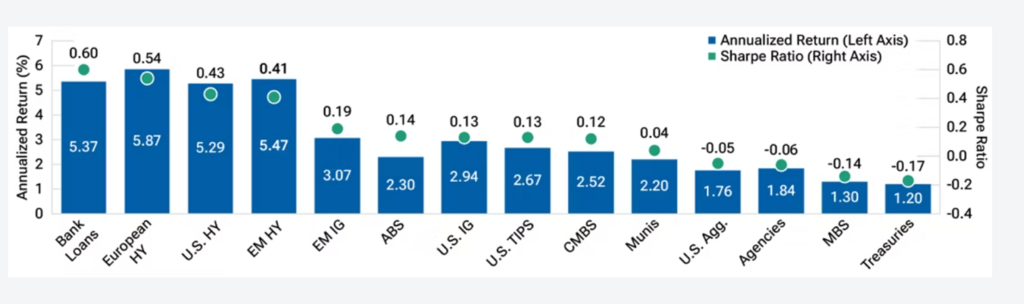

Hohe risikobereinigte Renditen

Ein weiterer wichtiger Vorteil, den wir in den letzten zehn Jahren beobachtet haben, sind die attraktiven risikobereinigten Renditen, die die globalen Hochzinsmärkte erzielt haben. Zwar ist die absolute erwartete Rendite sicherlich ein wichtiger Faktor bei der Bewertung einer Anlageklasse, doch auch die Volatilität spielt eine wichtige Rolle. Die Sharpe Ratio, die die Rendite über dem risikofreien Zinssatz pro Einheit der Standardabweichung misst, ist eine nützliche Kennzahl, um risikobereinigte Renditen verschiedener Sektoren zu vergleichen. In den letzten zehn Jahren haben die drei Komponenten des globalen Hochzinsmarktes – die USA, Europa und die Schwellenländer – führende risikobereinigte Renditen im Fixed-Income-Bereich erzielt.

Für Anleger bedeutet dies, dass die Einbindung globaler Hochzinsanleihen in ein Portfolio zusammen mit anderen festverzinslichen Anlagen das Potenzial hat, die Sharpe Ratio insgesamt zu verbessern. Auch ein Vergleich mit Aktien spricht für sich. Bei den aktuellen Renditen liegt das Renditepotenzial des US-Hochzinsmarktes nahe den historischen Renditen des US-Aktienmarktes, jedoch bei einem Bruchteil der Volatilität. Dies macht Hochzinsen unserer Ansicht nach zu einer attraktiven Diversifizierung für eine Aktienallokation.

Marktrealitäten

Derzeit sind einige Anleger skeptisch gegenüber Investitionen in diesem Bereich, insbesondere angesichts der engen Kreditspread und der Unsicherheiten hinsichtlich der Auswirkungen der Zölle auf das Wirtschaftswachstum, die Inflation und letztlich die Unternehmensbilanzen. Obwohl das Ausfallrisiko derzeit gering ist, unterstreicht die jüngste Zunahme von Maßnahmen zum Schuldenmanagement die Bedeutung von Fundamentalanalysen und einer sorgfältigen Prüfung der rechtlichen Dokumente.

Eine Allokation in Hochzinsanleihen sollte eher als strategische und langfristige Maßnahme denn als taktisches Manöver betrachtet werden, weshalb eine längerfristige Perspektive wichtig ist. Angesichts der erwarteten Konjunkturmaßnahmen in drei der größten Volkswirtschaften der Welt – den USA, Deutschland und China – dürfte das globale Wachstum langfristig einen Schub erhalten, da solche Maßnahmen Zeit brauchen, um zu wirken. Letztendlich dürfte dies unserer Meinung nach den Hochzinsanleihen zugutekommen.

Fazit

Die Argumente für eine Allokation in globale Hochzinsanleihen sind unserer Ansicht nach überzeugend, insbesondere in Zeiten erhöhter politischer Unsicherheit in den USA. Aus globaler Sicht ist das Anlageuniversum groß, und es besteht das Potenzial, von unterschiedlichen Konjunktur- und Kreditzyklen zu profitieren. Der Markt hat sich in Bezug auf die Kreditqualität deutlich verbessert und ist nun robuster. Hohe Kupons dürften Anlegern konsistente und attraktive Erträge bieten. Dies trägt dazu bei, die Preisvolatilität zu dämpfen und im Laufe der Zeit attraktive risikobereinigte Renditen zu erzielen. Obwohl die Kreditspreads wieder auf einem engen Niveau liegen, bleiben die Gesamtrenditen attraktiv. Angesichts der aktuellen geopolitischen Gegenströmungen ist ein aktiver Ansatz, der Bottom-up-Research und ein striktes Risikomanagement auf Einzelpositionsebene und auf Portfolioebene insgesamt in den Vordergrund stellt, unerlässlich.

www.fixed-income.org