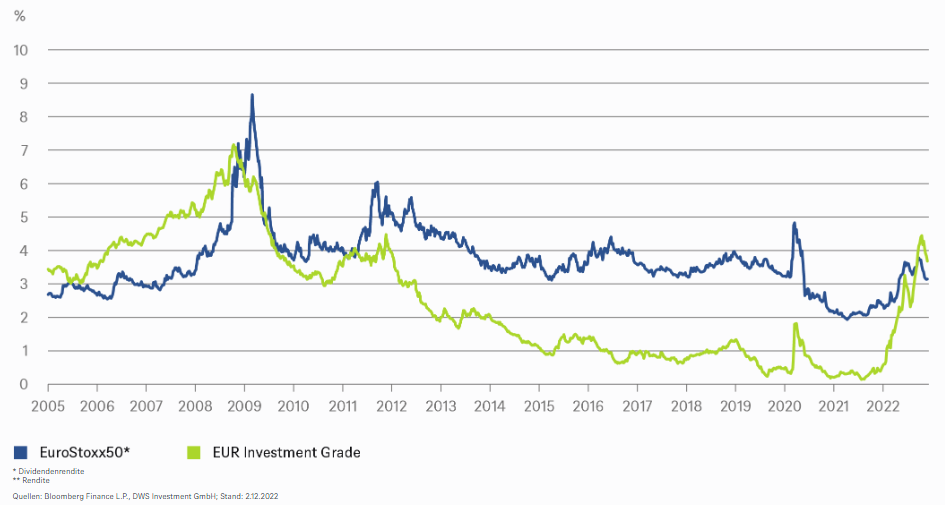

Unser „Chart der Woche“ ist diesmal ein vorgezogenes Weihnachtsgeschenk. Er zeigt die Dividendenrenditen der vergangenen zwölf Monate des Euro Stoxx 50 im Vergleich zu den Renditen von in Euro begebenen Investment-Grade-Unternehmensanleihen. Solche Grafiken werden gerne im Paket mit scheinbar überzeugender Anlageweisheit geliefert. In diesem Fall könnte es der Hinweis sein, dass Unternehmensanleihen vergleichsweise attraktiv erscheinen.

Bei dieser Art von „Analyse“ lohnt es sich stets zu überlegen, wieviel Sinn solche Vergleiche überhaupt ergeben können. Zum einen werden im Chart Äpfel und Birnen miteinander verglichen. Anleihen haben in der Regel eine feste Laufzeit, sodass sich Anleger nur um das Ausfallrisiko bis zur Fälligkeit kümmern müssen. Außerdem bieten Anleihen in der Regel feste Nominalzahlungen. Wie viel an Gütern und Dienstleistungen man sich damit dann dereinst kaufen kann, hängt von der Entwicklung des allgemeinen Preisniveaus ab. Im Gegensatz dazu sind Dividenden die Residualeinnahmen, die ein Unternehmen real erwirtschaftet, solange der Emittent zahlungsfähig bleibt. Daher bieten Aktien normalerweise auch einen gewissen Inflationsschutz. Wenn Löhne und andere Inputkosten steigen, steigen auch die Preise. Genau aus diesem Grund machen sich Ökonomen ja auch Sorgen über Lohn-Preis-Spiralen.

Die Renditen von Unternehmensanleihen der Eurozone übersteigen jetzt die nachlaufenden Dividendenrenditen – na und?

Welche Lehren hält der Chart also noch parat? Dass es eine gute Anlageentscheidung war, Anleihen zu erwerben, als sie zuletzt oberhalb der Dividendenrenditen rentierten, also zwischen 2005 und Ende 2008? Ansichtssache, denn auch sie büßten in der Finanzkrise ordentlich ein, allerdings weit weniger als Aktienanlagen. Doch jeder, dem heute die Entwicklung hin zur Finanzkrise ex-post so offensichtlich erscheint, sollte sich dran erinnern, dass der Verlauf solcher Krisen für die meisten Marktteilnehmer alles andere als offensichtlich ist. Wirtschaftskommentare aus dieser Zeit können die Erinnerungen vielleicht auffrischen. Besonders nützlich ist ein Interview mit Eugene Fama aus dem Jahr 2010, einem der großen Köpfe hinter modernen Kapitalmarkttheorien. Unter anderem erklärt Fama, der einige Jahre später den Nobelpreis für Wirtschaftswissenschaften erhielt, wie wenig die Disziplin noch immer über die Ursachen von Rezessionen weiß1).

Nun, wir bei der DWS sind natürlich der Meinung, dass unsere Ökonomen zumindest gelegentlich nützliche Erkenntnisse liefern. Außerdem stehen auch wir Unternehmensanleihen der Eurozone recht positiv gegenüber. Die Inflation könnte nahe ihrem Höhepunkt angelangt sein und die Rezession sollte wahrscheinlich relativ mild ausfallen, was die Ausfallrisiken begrenzt. Allerdings ist die Beurteilung solcher Risiken notorisch schwierig – wie Käufer von Schuldtiteln, einschließlich Tranchen von Subprime-Hypotheken mit Investment-Grade-Rating, während der Finanzkrise herausfanden. Darüber hinaus können gute Zeiten dazu führen, dass Manager zu viele Risiken eingehen, deren Kosten teilweise erst während der nächsten Pleitewelle offensichtlich werden1). Wenn überhaupt sollten Charts, die auf Parallelen zu den Jahren vor der Finanzkrise hindeuten, Anleihen- und Aktienanleger gleichermaßen zum Nachdenken bringen. Es könnte zum Beispiel darauf hindeuten, dass Anleiheanleger Risiken sehen, denen ihre Aktienkollegen immer noch ein wenig zu gleichgültig gegenüberstehen. Im Guten wie im Schlechten sind richtige Investitionsentscheidungen selten so offensichtlich, wie es im Nachhinein aussehen mag.

1) Wie Fama es ausdrückt: „Daran ist die Wirtschaftswissenschaft schon immer gescheitert. Wir wissen nicht, was Rezessionen verursacht. (…) Wir haben es nie gewusst. Die Debatten darüber, was die Weltwirtschaftskrise [der 1930iger Jahre] verursacht hat, dauern bis heute an. Die Ökonomie ist nicht sehr gut darin, Schwankungen in der Wirtschaftstätigkeit zu erklären.“ Später erklärt er: „Vielleicht haben sich Ökonomen wie die gesamte Bevölkerung in den Gedanken eingelullt, dass so große Ereignisse nicht mehr stattfinden könnten.“ Siehe: https://www.newyorker.com/news/john-cassidy/interview-with-eugene-fama

www.fixed-income.org

Grafik: Die Renditen von Unternehmensanleihen der Eurozone übersteigen jetzt die nachlaufenden Dividendenrenditen – na und? © DWS