Die Vorhersage eines logisch möglichen Ereignisses ist eine sichere Wette, wenn der Zeithorizont nur lang genug ist. Man nehme zum Beispiel die Auffassung, dass Gold nach wie vor als Absicherung gegen geopolitische Risiken oder steigende Inflation dienen kann, wie während der spektakulären Wertzuwächse in den 1970er-Jahren. In den vergangenen zehn Jahren hat der Preis des Edelmetalls sich nach geopolitischen Risikoereignissen jedoch häufig nicht wie erwartet entwickelt.

Die letzten Wochen seit dem entsetzlichen Angriff der Hamas auf Israel am 7. Oktober waren anders. In einer Zeit, in der sich in Gaza unzählige menschliche Tragödien abspielen und die Spannungen im Nahen Osten zunehmen, scheint Gold seinem Ruf als sicherer Hafen gerecht zu werden. Der Goldpreis ist seit Ende der ersten Oktoberwoche deutlich gestiegen. Verglichen mit dem Schlusskurs vom Freitag, den 6. Oktober, hat er über 8 Prozent zugelegt, als er am 20. Oktober seinen Höchststand erreichte, und hält seitdem den größten Teil dieser Gewinne.

Man vergleiche dies mit früheren Zeiten geopolitischer Spannungen. Nach den Terroranschlägen vom 11. September 2001 stieg der Goldpreis innerhalb von fünf Handelstagen um 6,5 Prozent, während Aktien, gemessen am MSCI World Index, rund 5 Prozent verloren. In den zwei Monaten nach den Anschlägen verlor Gold jedoch 5 Prozent, während der MSCI World Index um 4,5 Prozent stieg.

Und um ein aktuelleres Beispiel anzuführen: Nach dem Ende der ersten vollen Handelswoche nach dem vollständigen Einmarsch Russlands in die Ukraine im Februar 2022 stieg der Goldpreis nur um 1,3 Prozent (aber nach weiteren 5 Tagen um fast 8 Prozent), während der MSCI World Index nur leicht negativ reagierte, und dies auch nur mit einer kleinen Verzögerung: Fünf Tage nach dem russischen Angriff lag der MSCI World Index sogar um 2 Prozent im Plus; nach 10 Tagen lag er leicht im Minus. Nach zwei vollen Monaten lag Gold immer noch fast 2 Prozent im Plus, während der MSCI World Index immer noch leicht im Minus lag.

Wie diese beiden Beispiele zeigen, ist beim Goldpreis der Kontext entscheidend. Angesichts der zunehmenden Beliebtheit von börsengehandelten Fonds als Anlageinstrument für Gold spielen technische Marktfaktoren heute wahrscheinlich eine größere Rolle als in den vergangenen Jahrzehnten. Die aktuelle Attraktivität von Gold könnte auch durch einen Mangel an kurzfristigen Alternativen verstärkt worden sein. Der MSCI World Index ist seit dem 6. Oktober um etwa zwei Prozent gefallen während Anleihen in den letzten Wochen alles andere als Sicherheit boten.

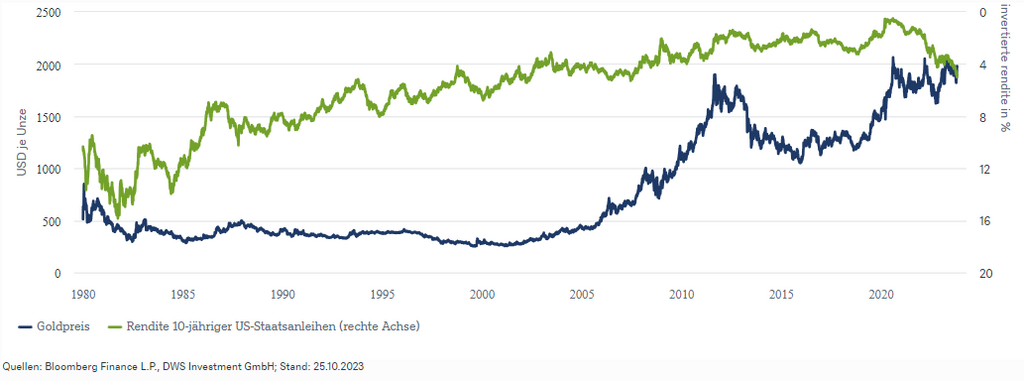

In unserem „Chart der Woche“ zeigen wir die Bedeutung des Kontextes auf eine etwas andere Art und Weise, indem wir den Goldpreis mit dem Kehrwert der nominalen Renditen zehnjähriger US-Staatsanleihen seit 1980 vergleichen. Zumindest nach diesem Maßstab wird das Edelmetall momentan ungefähr auf dem Preisniveau gehandelt, auf dem es sich befinden sollte. Das Problem bei einer solchen Behauptung ist natürlich, dass es keine offensichtliche Möglichkeit gibt, Gold zu bewerten. Das Metall wirft keine echten "Erträge" ab. Die Opportunitätskosten des Goldbesitzes könnten jedoch durch die Renditen anderer sicherer Anlagen, wie z. B. US-Staatsanleihen, widergespiegelt werden. Puristen werden argumentieren, dass reale und nicht nominale Zinsen ein besserer Indikator für die Opportunitätskosten des Goldbesitzes sind. Diese sind jedoch schwer zu schätzen oder zu messen, vor allem, wenn man Jahrzehnte zurückblickt.

Die Geschichte zeigt außerdem, dass auf die Funktion des Goldes als Inflationsschutz in Zeiten säkularer Rückgänge von Inflation und Nominalzinsen kein Verlass ist. So hat Gold zwischen 1980 und 2001 real mehr als 80 Prozent an Wert verloren. Dies sollte bei der Beurteilung der mittelfristigen Aussichten für den Goldpreis bedacht werden, wenn die Zinsen länger als erwartet auf einem hohen Niveau bleiben. Außerdem sind wir der Meinung, dass wir das Ende des derzeitigen Zinserhöhungszyklus erreicht haben und dass die zunehmenden Aussichten auf eine Rezession dazu beitragen dürften, den Goldpreis zu stützen. Die anhaltenden Goldankäufe durch die Zentralbanken wie China und Indien sollten ebenfalls unterstützend wirken. Ironischerweise dürften allerdings auch die schwächeren Inflationsdaten, zumindest kurz- bis mittelfristig, den Goldpreis stützen.

www.fixed-income.org

Grafik: Ungefähr dort, wo er sein sollte: Der Goldpreis im Vergleich zu den Renditen langlaufender US-Staatsanleihen