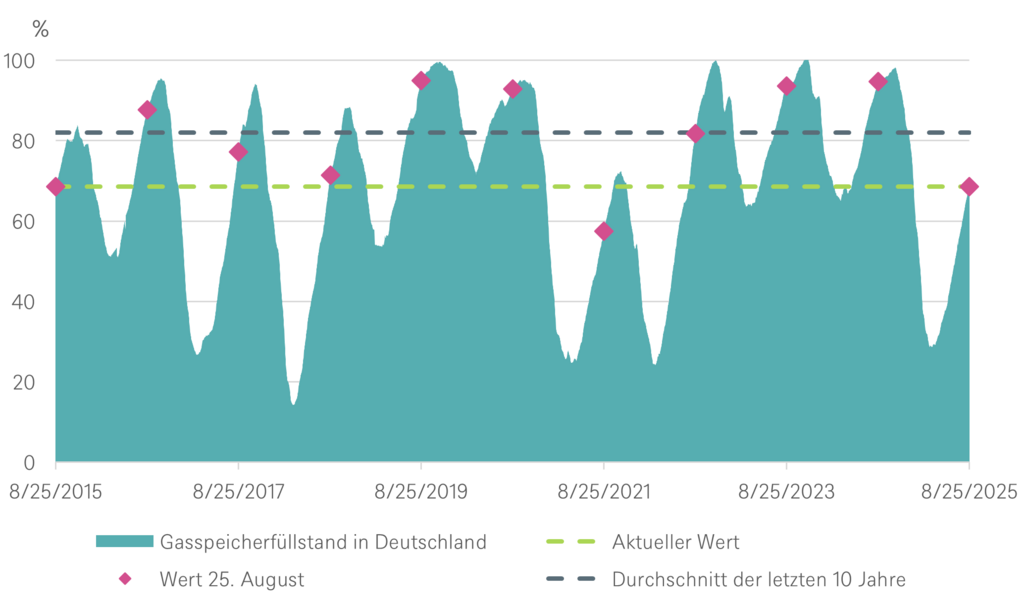

Nur noch wenige Wochen bis zur Heizperiode, und die Gasvorräte in Deutschland sorgen für Aufsehen. Mit einer Kapazitätsauslastung von 69% Ende August liegen die Vorräte deutlich unter dem saisonalen Zehnjahresdurchschnitt von rund 82% und erreichen den niedrigsten Stand für diese Zeit seit 2015 – abgesehen vom Krisenjahr 2021. Die Nachbarländer sind besser aufgestellt: Frankreich und Polen liegen bei fast 80%, Österreich bei 77% und Belgien führt mit 90%.1) Woher kommt dieser Rückstand und was bedeutet er für die Wirtschaft?

Mehrere Faktoren spielen eine Rolle. Erstens haben sich die ökonomischen Anreize für die Speicherung verändert. Mit inzwischen vier schwimmenden LNG-Terminals (liquefied natural gas, Flüssigerdgas) in Deutschland kann Gas flexibler über das Jahr hinweg importiert werden, was den Anreiz verringert, die Speicher frühzeitig zu füllen. Zweitens hat der vollständige Stopp russischer Pipeline-Lieferungen über die Ukraine seit Januar die europäische Versorgungsstruktur dauerhaft verändert. Obwohl Europa stärker auf LNG-Importe aus den USA und Katar sowie Pipelinegas aus Norwegen gesetzt hat, bleibt doch der Wettbewerb um Importe intensiv – insbesondere mit Asien und nun auch Ägypten, das seine LNG-Importe ausweitet. Dies hält die Sommerpreise hoch und mindert den üblichen Vorteil günstiger Einspeisungen über den Sommer hinweg.

Die Geopolitik bringt eine weitere Unsicherheit. Hoffnungen auf einen Waffenstillstand zwischen der Ukraine und Russland drückten die Preise Anfang des Monats kurzzeitig, doch schwindender Optimismus und neue Sanktionsdrohungen haben diesen Trend umgekehrt. Die europäischen Gas-Futures notieren bei rund 33 Euro/MWh, weiterhin deutlich über dem Vorkrisenniveau, und die Volatilität bleibt hoch. Jede Störung – wie der jüngste ungeplante LNG-Ausfall in Norwegen – kann sich schnell auf den Markt auswirken.

Für die Wirtschaft ist der Füllstand der Gasspeicher mehr als nur eine technische Kennzahl; er ist ein Puffer gegen Schocks. Niedrige Vorräte erhöhen das Risiko von Preisspitzen bei Kälteeinbrüchen, was sowohl Haushalte als auch energieintensive Industrien belasten könnte. „Höhere Energiekosten schlagen auf die Inflation durch, erschweren die Geldpolitik und belasten das Wachstum – wir erwarten jedoch, dass die Erdgaspreise weiter fallen in Richtung 25 Euro/MWh, nicht jedoch aufgrund der Wiederaufnahme russischer Pipeline-Lieferungen, sondern wegen deutlich geringerer Risikoprämien. Reformen im Energiesektor könnten die Energiepreise zusätzlich senken“, sagt Martin Moryson, Global Head of Economics bei DWS. Dies könnte die deutsche Industrieproduktion stützen, auch wenn nicht alle energieintensiven Produktionszweige zurückkehren werden.

Derzeit bieten diversifizierte Lieferwege und eine robuste LNG-Infrastruktur einen gewissen Puffer, doch wenn der Winter eisig ausfällt oder sich die globalen LNG-Märkte verknappen, könnte Europa gezwungen sein, Asien beim Kauf von LNG-Ladungen zu überbieten – zu einem hohen Preis. Die kommenden Wochen werden entscheidend dafür sein, wie sicher die Gasversorgung Deutschlands ist, wenn der Winter einsetzt.

www.fixed-income.org

1) Sämtliche Daten – sofern nicht anders angegeben – von Bloomberg Finance L.P., Stand: 25.08.2025