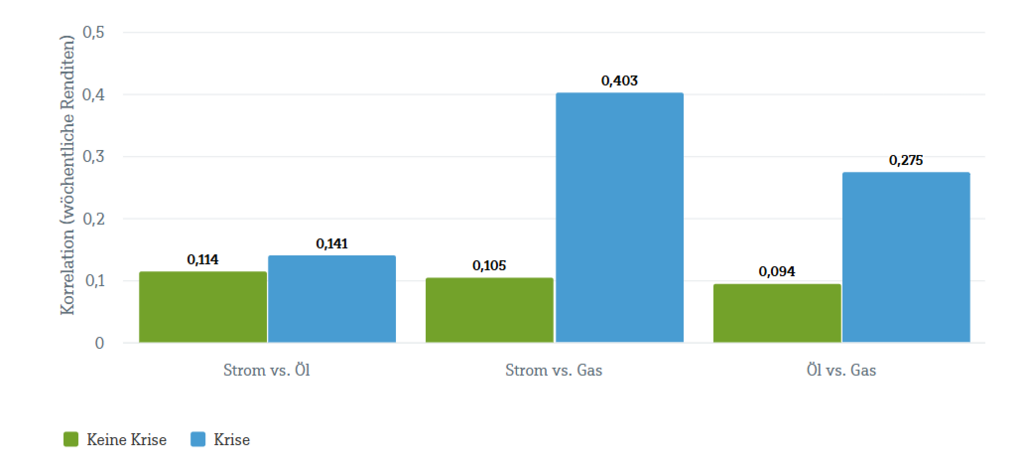

Im Chart der Woche untersucht die DWS seit 2015, wie sich die Preise für deutschen Strom, Brent-Rohöl und europäisches Erdgas (TTF) gemeinsam bewegen – und wie sich diese Zusammenhänge je nach Marktumfeld verändern. Im Fokus stehen dabei nicht die absoluten Preisniveaus, sondern das Zusammenspiel der Märkte in Phasen erhöhter Belastung – darunter der Ölpreisverfall 2015/16, die europäische Energiekrise 2022/23 sowie der Konflikt mit dem Iran – im Vergleich zu ruhigeren Marktphasen. Ziel ist es, zu zeigen, wie sich Marktverflechtungen über unterschiedliche Stressregime hinweg verändern.

Das zentrale Ergebnis ist der deutliche Anstieg der Korrelation zwischen Strom- und Gaspreisen in Krisenzeiten. Während dieser Zusammenhang in ruhigen Marktphasen vergleichsweise schwach ausgeprägt ist, nimmt er unter Energiestress spürbar zu. Das spiegelt die Funktionsweise des europäischen Strommarkts wider: In angespannten Phasen bestimmen häufig gasbasierte Kraftwerke den Grenzpreis. Preisschocks auf dem Gasmarkt schlagen damit direkt auf die Grenzkosten der Stromerzeugung durch – und letztlich auf den Strompreis selbst.

Gleichzeitig bleibt die Korrelation auch in Krisenzeiten klar unter eins. Denn Strompreise werden nicht nur durch Brennstoffkosten bestimmt, sondern auch von wetterabhängiger Nachfrage, der Einspeisung erneuerbarer Energien, der Verfügbarkeit von Kraftwerken, Netzengpässen und regulatorischen Eingriffen beeinflusst. Diese Faktoren überlagern die Abhängigkeit von Gas und begrenzen die Preissynchronisation selbst in Stressphasen. Vor dem Hintergrund der Energiewende hat der steigende Anteil erneuerbarer Energien und der gleichzeitige Rückbau konventioneller Kapazitäten zudem die strukturelle Volatilität erhöht. Zusammen mit steigenden System- und Absicherungskosten hat dies tendenziell zu höheren Strompreisen beigetragen – auch wenn Gas langfristig an Bedeutung verlieren dürfte.

Demgegenüber bleibt die Korrelation zwischen Strom- und Ölpreisen selbst in Krisenzeiten niedrig. Brent ist kein relevanter Inputfaktor für die europäische Stromerzeugung und beeinflusst Strompreise überwiegend indirekt, etwa über makroökonomische Kanäle wie Inflationserwartungen oder allgemeine Risikoaufschläge an den Rohstoffmärkten. Eine direkte Kopplung der beiden Märkte ist daher gering.

Die Korrelation zwischen Öl- und Gaspreisen nimmt in Krisenzeiten moderat zu. Das deutet auf gemeinsame Risiko- und Energiefaktoren in Stressphasen hin – etwa geopolitische Schocks oder eine globale Neubewertung von Energieknappheit –, ohne dabei die unterschiedlichen regionalen und fundamentalen Treiber der beiden Märkte aufzuheben.

Insgesamt zeigt die Analyse ein klares Muster: In normalen Zeiten werden Strompreise vor allem durch lokale und kurzfristige Faktoren bestimmt. In Energiekrisen rückt Gas jedoch in den Mittelpunkt der Preisbildung und bindet den deutschen Strommarkt deutlich stärker an die Entwicklungen am europäischen Gasmarkt. Oder wie Martin Moryson, Global Head of Economics, es formuliert: „Die Energiekrise hat gezeigt, dass Gas kurzfristig weiterhin der entscheidende Preissetzer am Strommarkt ist – auch wenn der langfristige Trend klar in Richtung erneuerbarer Energien geht.“

www.fixed-income.org

* Die wöchentlichen Renditen werden auf Basis von kalenderwöchentlichen Durchschnittspreisen (Wochen mit Enddatum Freitag) für deutschen Strom, Brent Rohöl und europäisches Erdgas (TTF) berechnet. Die paarweisen Korrelationen werden getrennt für Energiekrisenphasen (Ölpreisverfall 2015/16, europäische Energiekrise 2022/23 sowie jüngerer geopolitischer Stress) und Nicht Krisenzeiten berechnet.