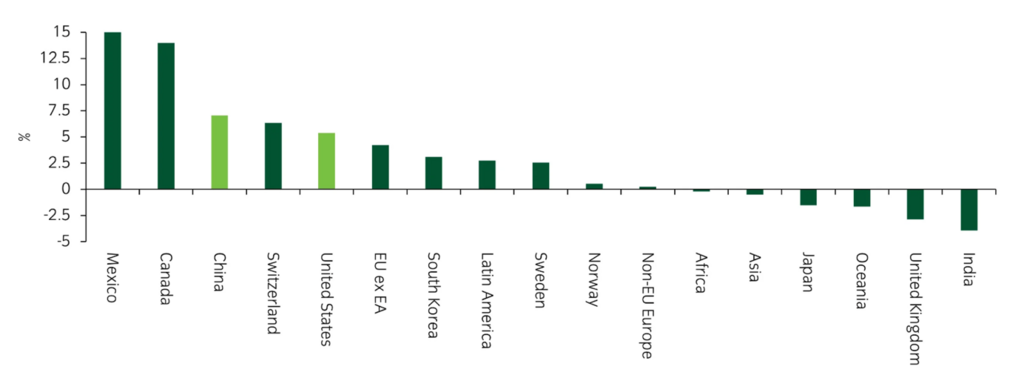

Nach der Einführung der US-Zölle gab es Befürchtungen, dass China und andere wichtige Exporteure in die USA Waren, die ursprünglich für die USA bestimmt waren, zu stark reduzierten Preisen auf andere Märkte umleiten würden, wobei die Eurozone aufgrund ihrer Bedeutung für die Weltwirtschaft am stärksten davon betroffen wäre.

Betrachtet man die durchschnittlichen monatlichen Importe in die Eurozone, so lassen sich dafür einige Anzeichen erkennen: Die durchschnittlichen monatlichen Importe aus Kanada, Mexiko, China und der Schweiz stiegen 2025 deutlich an, da diese Länder ihren Handel von den USA weg verlagerten. Die Importe aus den USA sind ebenfalls gestiegen, was jedoch größtenteils auf den Energiesektor zurückzuführen ist, da sich die Eurozone von Russland abwendet.

Betrachtet man jedoch das Volumen der Importe – dargestellt durch die Größe der Kreise –, wird deutlich, dass Mexiko und Kanada zwar gewachsen sind, aber immer noch nur einen vernachlässigbaren Anteil an den Gesamtimporten haben, während die Schweiz zwar größer, aber im Gesamtbild immer noch klein ist. China ist in absoluten Zahlen weitaus bedeutender, aber die Importe waren in der zweiten Jahreshälfte deutlich geringer als in der ersten.

China exportiert weiterhin Disinflation, aber es gibt keine Anzeichen für eine Beschleunigung

Eine Untersuchung der Preisentwicklung im Verhältnis zum Volumen zeigt, dass China weiterhin Disinflation exportiert, sowohl in die Eurozone als auch in die Weltwirtschaft insgesamt. Dies spiegelt jedoch eher einen anhaltenden Trend wider als eine deutliche Beschleunigung des Preisdrucks durch Warendumping, wobei das Tempo der Disinflation in den letzten Jahren weitgehend konstant geblieben ist.

Fazit

Zum gegenwärtigen Zeitpunkt scheinen die sekundären Auswirkungen der US-Zölle auf die Eurozone begrenzt zu sein. China exportiert weiterhin strukturelle Deflation, anstatt überschüssige Waren in die Region umzuleiten. Länder wie Kanada streben engere Beziehungen zur EU an – mit der Formalisierung einer strategischen Partnerschaft im Jahr 2025 –, aber ihre Exportvolumina sind nach wie vor zu gering, um den gesamten Importmix der Eurozone wesentlich zu beeinflussen.

www.fixed-income.org